前言

算力基建风口明确,美国超大规模云厂商持续加码AI数据中心建设,Blackwell架构方案产能爬坡助推行业景气度,公司作为核心供应商深度受益。

营收爆发可期:2025财年指引235-250亿美元,2026财年有望冲击400亿美元目标,对应65%增速预期。虽短期业绩承压(2024Q4及2025Q1指引不及预期),但AI服务器赛道β属性将驱动戴维斯双击。

估值修复空间:现股价对应2026财年PE不足10倍,较板块均值折价明显。当前30%估值溢价已被未来三年超60%复合增速充分消化。

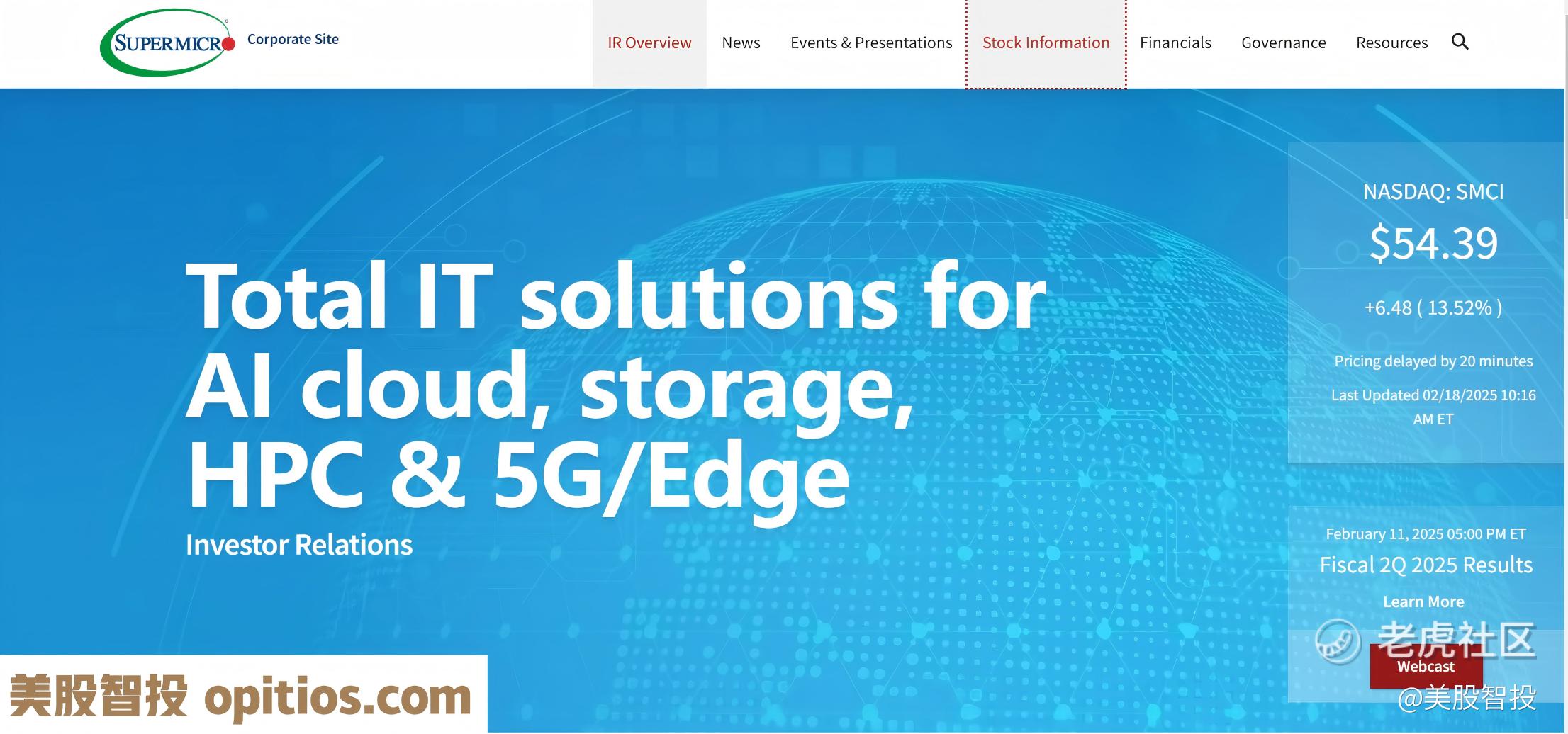

美股智投维持超微电脑(SMCI)"买入"评级,12个月目标价70美元。当前股价显著低估,技术面显示关键支撑位买盘强劲,若突破50美元阻力位将强化看涨信号。

即刻关注我们,实时买入信息一键获取,让你在投资浪潮中快人一步。

超微电脑公司(SMCl)是一家高性能和高效率服务器和存储解决方案的领先供应商,总部位于加利福尼亚州圣何塞。公司成立于1993年,业务遍及全球,在美国、欧洲和亚洲都有重要的业务。超微计算机专注于模块化和开放架构系统,迎合各种市场,包括企业数据中心、云计算、人工智能、5G和边缘计算。该公司提供多种产品,如完整的服务器和存储系统,模块化刀片服务器,网络设备和服务器管理软件。

美股智投关注到,超微电脑(Super Micro)刚公布了第二季度初步业绩,营收预计处于56亿至57亿美元区间。2025财年营收预计在235亿至250亿美元,相较于最初设定的260亿至300亿美元目标,减少了35亿至50亿美元。短期内,公司的销售确实受到了冲击。不过,鉴于其股价在11月中旬一度跌到17美元,此次业绩损失比预期要低很多。

美股智投了解到,超微电脑预计2026财年营收能达到400亿美元,公司针对2026财年制定的基本财务模型如下:

- 毛利率14% 时:收入400亿美元,毛利润为收入的14% ,运营费用占4% ,税款14.6%,净利润34.2亿美元,每股收益(按6.53亿股计算)为5.23美元。

- 毛利率17% 时:收入400亿美元,毛利率17%,运营费用4% ,税款14.6%,净利润44.4亿美元,每股收益(按6.53亿股计算)6.80美元 。

美股智投发现,公司初步公布的第二财季毛利率为11.9%,尽管存在会计方面的问题,但超微公司的毛利率仍接近其设定区间的下限。目前,分析师普遍预期营收仅为332亿美元,每股收益仅3.74美元。

美股智投分析,超微电脑的上行潜力巨大,尤其是公司首席执行官强调2026财年的营收指引非常保守。在2025财年第二季度初步财报电话会议上,首席执行官查尔斯・梁(Charles Liang)声明:“我们拥有符合行业标准的产品线,还有大量包括一些正在研发的保密产品在内的[芯片组],并且有客户参与了这些项目。所以,尽管今年10-K报告延迟提交,但我们仍实现了约60%的增长,去年增长率为110%。因此,对于即将到来的2026财年,目前我们至少相信会实现65%的增长,我认为这是非常保守的估计。”

从产能方面来看,美国目前产能利用率仅在55%左右,台湾地区产能利用率约60%,马来西亚产能利用率仍只有约1%。”

2月11日股市收盘后,公司公布相关数据,报告显示营收增长中值达54.2%。然而,受Blackwell芯片短缺以及近期内部不稳定因素影响,超微电脑公司近几个季度营收增长有所放缓。

2月5日,超微电脑公司宣布全面开启英伟达Blackwell架构机架级解决方案NVIDIA HGX B200的量产。英伟达已完成对超微电脑公司搭载H100和H200 GPU系统的认证。美股智投指出,全面量产对于超微电脑公司而言,无疑是一个重大里程碑。全新的液冷4U NVIDIA HGX B200 8 - GPU系统,有望在快速扩张的数据中心市场实现业务大幅增长。

2月11日,超微电脑公司还宣布发行7亿美元、2028年到期、票面利率2.25%的可转换优先债券。此次发行可转换债券,能为公司提供额外资金,用于投资最新的液冷技术、数据中心构建模块解决方案以及新的GPU架构。美股智投分析认为,至少在未来三年内,此次债券发行能缓解公司的资金短缺风险。

最后,超微电脑公司一直在与新的审计机构合作,计划在2025年2月25日之前提交2024财年的10K报告,以及2025财年第一季度和第二季度的报告。公司特别委员会目前尚未发现任何会计欺诈或不当收入确认行为。只要延迟提交文件的问题得到妥善解决,笼罩在股票上方的阴霾就能驱散。管理层已明确表态,他们能够在截止日期前完成所有文件的提交。

超微电脑公司首席执行官查尔斯・梁在2025财年第二季度电话会议中表示:“我们有信心在今年2月25日之前提交2024财年的10-K表格,以及2025财年第一季度和第二季度的10-Q表格。”

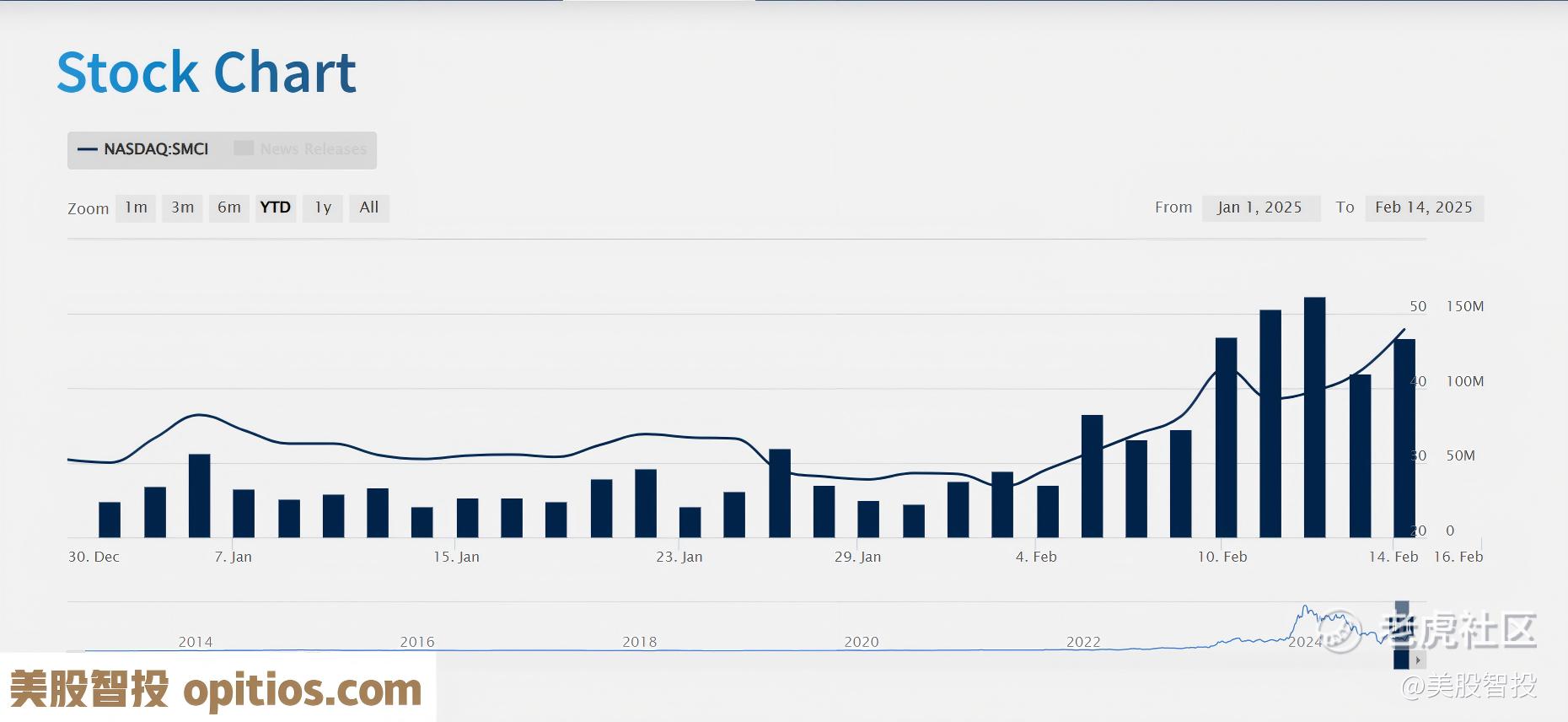

之前发布的财务报表无需重新编制这一点得到了再次确认,美股智投认为这在一定程度上消除了大家对过去财务披露准确性的担忧。总体而言,市场对超微电脑公司(SMCI)的疑虑正在逐步消散,这很可能是该公司股票在过去几周强势反弹的原因。

估值已大幅回调, 更接近长期平均水平

超微电脑公司(SMCI)股票的一年预期市盈率达到16.15倍,而其长期市盈率中位数均值为12.50倍,这意味着当前存在29.2%的溢价。不过,考虑到它的营收同比增长率有希望超过60%,美股智投觉得这样的溢价是合理的。回顾2013年到2022年这段时间,该股票的市盈率大多维持在12.50倍左右,那个时候可没有这么高的营收增长预期。

尽管很多人错过了在超微电脑公司(SMCI)股票上获取超额收益的机会。不过,在仔细研究了该公司2025财年第二季度的初步业绩更新情况后,美股智投觉得现在再次买入还不算晚。

虽然超微电脑公司2025财年第二季度的营收没有达到预期,2025财年第三季度和全年的业绩预期也低于市场普遍预期,但令人振奋的是,得益于关键数据中心客户对直接液冷(DLC)技术更高的采用率,其2026财年营收有望实现65%的强劲同比增长。

在毛利率方面,美股智投留意到它一直在稳步下降,管理层将其归结于多种因素。虽然美股智投认可英伟达Blackwell芯片中使用DLC技术或许会成为毛利率提升的一个推动因素,但对于这种提升是可持续的,还是仅仅只是暂时的,美股智投仍持怀疑态度。

超微电脑公司(SMCI)的估值已经出现了大幅回调,目前的股价较其长期平均水平高出近30%。考虑到未来一年同比增速有望超过60%,美股智投认为这一溢价水平是相当合理的。从技术层面来看,相较于标普500指数,它也呈现出上涨趋势,这可能是因为市场对于超微电脑公司(SMCI)能否按时提交延迟文件的担忧有所缓解,使得该股近期大幅上涨。

美股智投推测,2025财年完整的财务披露将会证实超微电脑公司(SMCI)乐观的发展前景。所以,买入这只股票的最佳时机应该就在这之前。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

精彩评论