朋友们,泡泡玛特真不错呀!

简直就是这两年的股票之王,拳打寒武纪,脚踢奶茶股,关键要业绩有业绩,股价上涨到十几倍了还不觉得贵呢?简直太商谱了。

之前市盈率一百多倍,公布财报后变成五十多,要是再翻一倍😀明年市盈率就只有三十了!

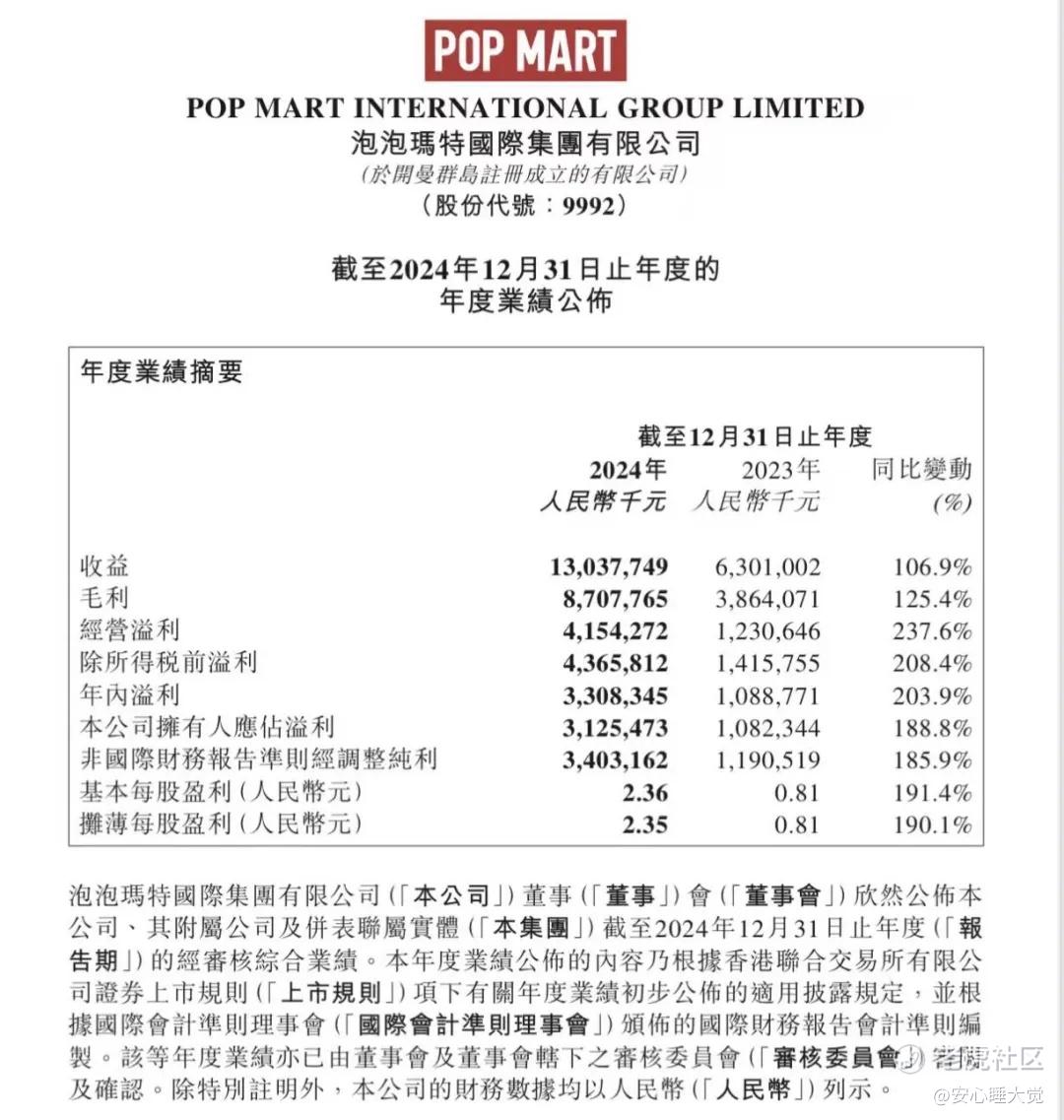

今天我们来详细分析下十倍大牛股-泡泡玛特。 干货满满,不要走开! 一、2024年业绩爆炸!今年继续狂飙!

2024年泡泡玛特营收130.4亿元(+106.9%),调整后净利润34亿元(+185.9%),远超市场预期!

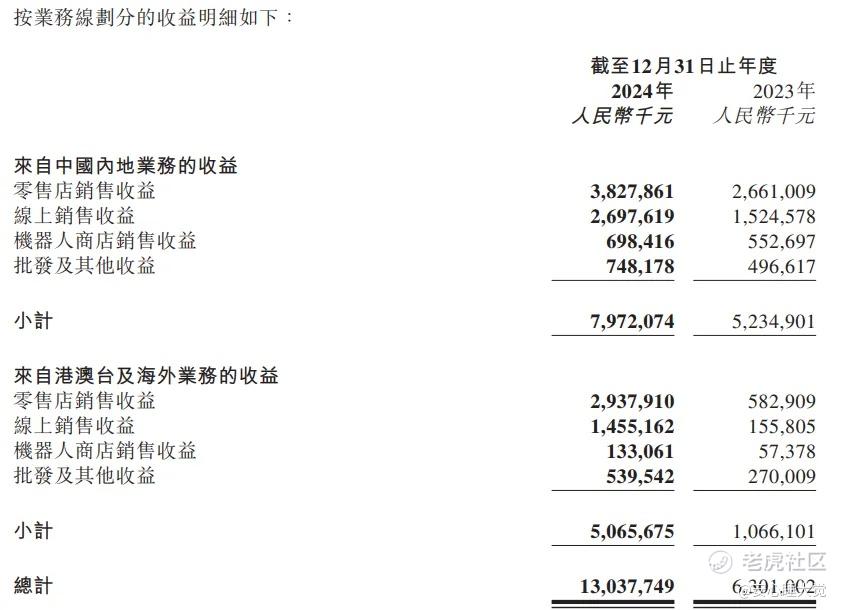

海外市场暴涨375%,东南亚狂赚24亿!

创始人王宁更是放话:今年泡泡玛特有信心做到50%以上的同比增长,海外做到100%+增速,也就是海外销售突破100亿。2025年营收破200亿!

二、超级好生意,比肩茅台!

商业模式堪比茅台,高毛利毛利率高达67%.成瘾性,复购率49.4%!

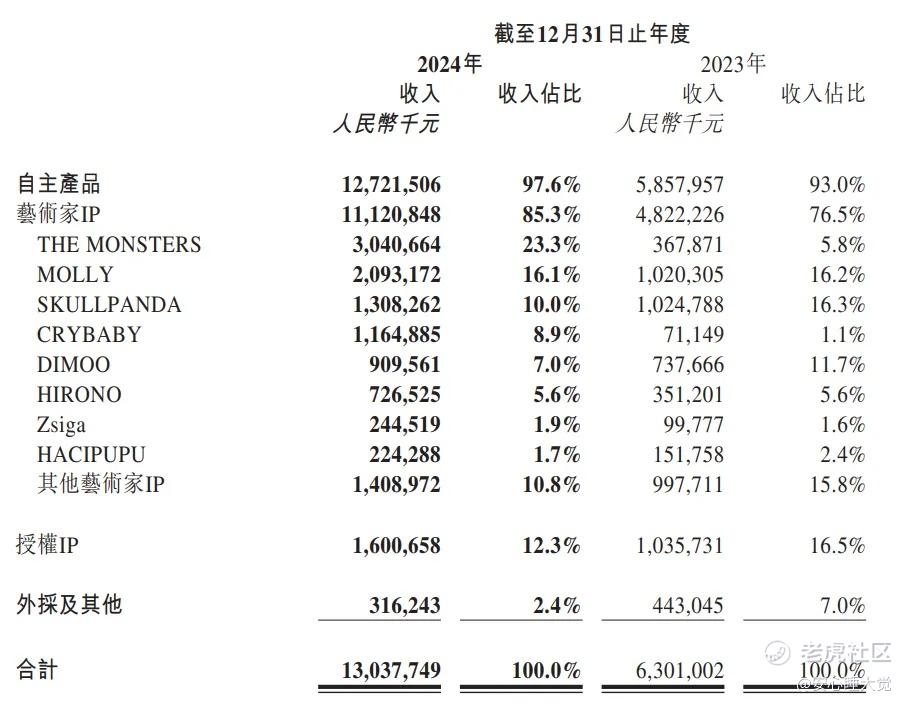

很多方面比茅台还要优秀:产品IP多,不是只依赖一个超级大单品。

Molly、Labubu、MOKOKO、ZIMOMO…你以为它靠一个IP吃饭?错!四大IP营收破10亿,13个IP破亿!一个凉了?还有100个顶上!**没有明星塌房,没有IP暴雷!资本最爱这种稳如老狗的、类似迪斯尼的好生意!

全球化做的更好,茅台国外的人不喝。商业模式更轻资产。

广受年轻人喜欢,客户粘性高,92.7%的销售额靠会员贡献,这不是消费者,是人形ATM机。 三、之前2022年底为啥这么被低估呢?

主要原因是2022年业绩无增长,政策上不被国内鼓励,当年多地出台盲盒新规,要求限制稀有款比例、设定购买上限等,市场担忧盲盒核心玩法(赌性与稀缺性)被削弱。

此外疫情冲击,线下场景停摆:2022 年疫情反复导致多地封控,泡泡玛特线下门店、机器人商店及物流均受严重影响,尤其是一线城市店效下滑明显。存货周转天数从 2021年的 128 天延长至 160 天,部分 SKU 滞销,加剧市场对公司现金流的担忧。

四、广受年轻人欢迎!如何运作的? 有点很神奇的是,迪斯尼是有动画片的呀,泡泡玛特凭啥这么畅销啊,没有故事的ip人物,是怎么获得大家的喜欢和追捧的呢。

一是情绪价值,简单的设计打动现在年轻人孤独的心。

二是盲盒创造了游戏化快感,强大的不确定性以及满足收集欲。

三是社交货币,送人和私藏好东西。

五、商业模式的不足之处 那么说了这么多泡泡玛特的好,它有哪些不如茅台、苹果的呢:

1.泡泡玛特的产品是玩具,收藏品非消耗品,但是一旦买多了,消费就会得到满足和抑制。但手机久了要换,酒喝掉后要买。

2.ip可持续力真不好说。很难说得清楚潮流能持续多久。如果是段永平,大概不会买泡泡玛特,因为五年以后什么情况想不明白。

3.护城河不知道深不深,别人能不能也做这个盲盒生意呢?

最后,欢迎关注我,一起安心发大财! $泡泡玛特(09992)$ $名创优品(MNSO)$

精彩评论