上周回顾:美股遇2020年来最惨抛售周

1、行情动态

美股遭遇疫情以来最糟糕的一周,特朗普新关税政策远超预期,引发对经济衰退或滞胀的担忧。鲍威尔承认,关税“远高于预期”,可能会导致通胀上升和经济增长放缓。不过,美联储选择等待更多信号再调整货币政策。

标普 500 指数周五收盘时市值为 42.99 万亿美元,两天下跌 5.06 万亿美元,与周三晚特朗普总统提高美国进口商品关税时市值相比下跌 10.5%。 标普 500 指数周五当日即暴跌5.97%,为 2020年3月以来的最大跌幅。该指数本周下跌9.09%,目前较2月份高点下跌逾17%。道指一周下跌5.5%,收于40,000点关键水平以下。纳斯达克指数本周下跌10%,较12月高点下跌22%,进入熊市区间。

投资者的恐惧情绪飙升至疫情时期的水平。恐慌指数VIX本周飙升 109%,至 45 美元。CNN 恐惧与贪婪指数跌至 4,与上次 COVID-19 市场崩盘高峰期间的情绪如出一辙。

尽管周五因清明节休市,避免了暴跌的一天,但港股仍然连续第四周下跌, 恒生指数 (HSI) 一周下跌约 2.5%。摩根士丹利表示,关税超预期,或对中国今年国内生产总值增长 4.5% 的预测存在下行风险。摩根士丹利的 Chetan Ahya 认为,此次关税拖累可能比 2018-19 年更大。

2、个股大事记

标普 500 指数 11 个行业上周均收跌,能源和金融行业领跌。能源行业一周暴跌 13.13%,为多年来表现最差的一周,因为特朗普的全面关税导致油价暴跌,并引发对全球经济放缓的担忧。另一个对经济敏感的金融业下跌 10.3%。

科技股处于风暴的中心,尤其是与中国有业务往来的公司,许多美国科技巨头在中国生产产品并产生可观的销售额。在中国宣布新一轮报复性关税后,苹果 (AAPL) 暴跌 13.55%。据 Evercore ISI 称,苹果约 80% 的生产和 90% 的 iPhone 组装都在中国进行。

半导体 ETF 创下 2001 年以来最糟糕的一周。iShares Semiconductor ETF (SOXX) 暴跌 16.5%,而 VanEck Semiconductor ETF (SMH) 下跌约 15%。Nvidia (NVDA) 是受创最严重的股票之一,下跌 14%。

相对安全的股票是消费防御性股票,一周仅跌 2%。公用事业板块通常被认为是防御性板块,上周仍下跌 4.5%。消费防御性股票中最大的赢家包括土豆生产商 Lamb Weston (LW),上周飙升近 10%。零售商 Dollar General (DG) 有望实现 7.6% 的周涨幅。

杜邦 (DD) 周五暴跌 12.8%,全周下跌 20%,因为中国市场监管机构周五表示,已对杜邦的中国业务展开反垄断调查。

特斯拉 (TSLA) 第一季度交付了 336,681 辆汽车,较去年同期下降 13%,是自 2022 年第二季度以来最差的季度表现。这远低于大幅下调的预测。特斯拉股价上周下跌了 9.5%。

小米集团 (1810.HK) 一周暴跌 9.5%。3月29日晚,一辆小米SU7高速公路遭遇严重交通事故,导致爆燃,死亡3人,小米被舆论推上风口浪尖,引发投资者对产品安全和监管审查的担忧。

老铺黄金 (6181.HK) 周一发布年报,净利润14.73亿元,同比增253.9%,次日股价暴涨19%,后因大股东H股全流通获批,股价承压下跌,全周仍收涨2.6%,

在港股上市的出口型公司周四普跌。创科实业 (0669.HK) 2023 年收入的 76% 来自北美,周四股价暴跌 12% 至 82.20 港元。耐克的主要服装供应商神州国际 (2313.HK) 周四下跌 14% 至 53.10 港元,而联想集团 (0992.HK) 下跌 7.8% 至 9.83 港元。

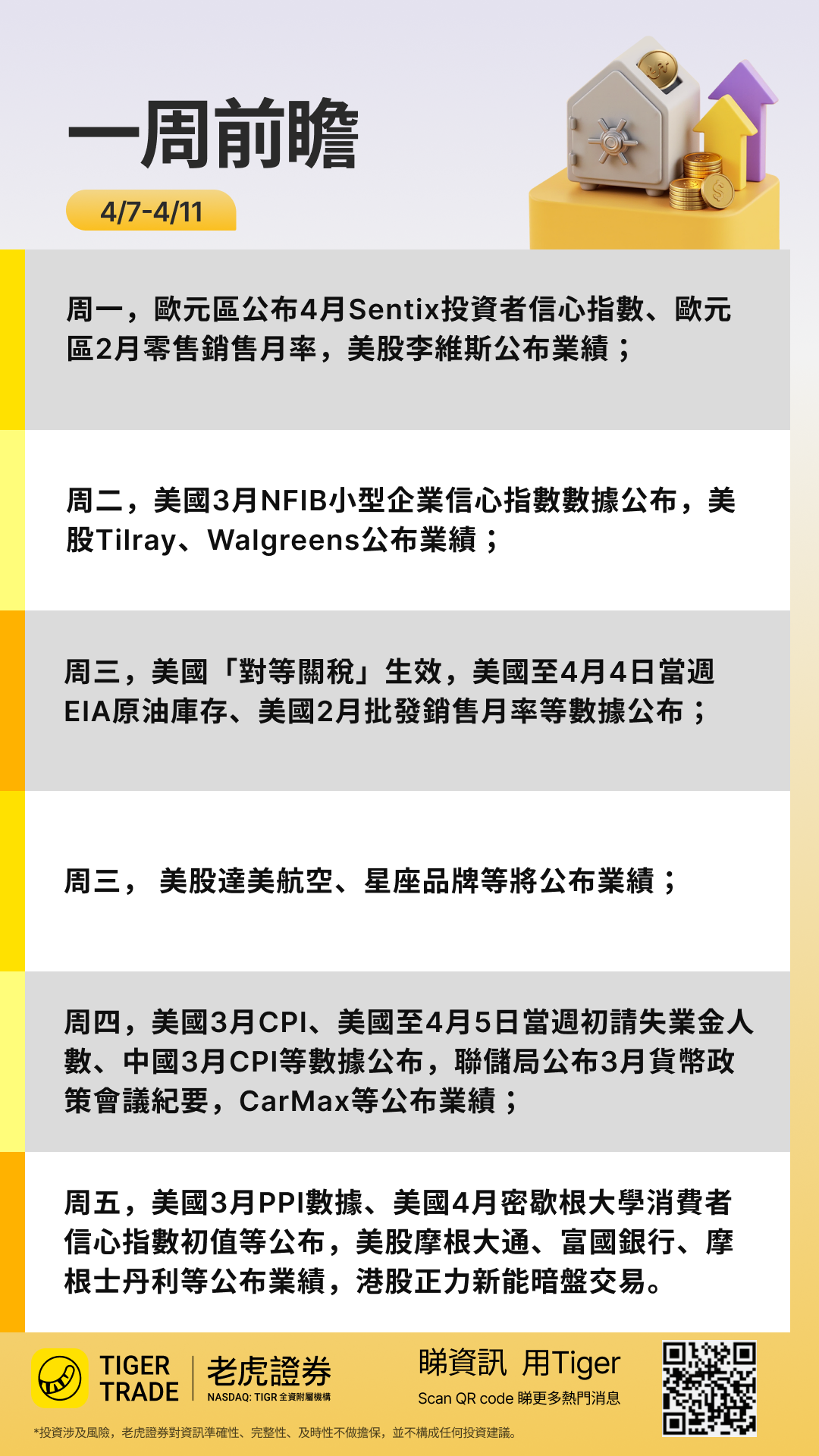

本周前瞻:关税谈判仍是本周重中之重

1、大事件关注

本周,全球投资者仍将重点关注关税谈判的最新进展,以及其他国家对美国征收对等关税的公告。

美国经济数据方面,本周四将公布美国3月消费者价格指数 (CPI)。市场预测该指数将同比增长 2.6%,略低于 2 月份的 2.8%。不包括食品和能源的核心 CPI 预计将上涨 3%,低于上个月的 3.1%。其他重要数据包括周五发布的生产者价格指数 (PPI) 和密歇根大学的消费者信心调查。

美联储3月会议纪要将于周四发布,3月中旬,美联储将联邦基金利率目标区间维持在4.25%-4.5%不变,符合市场普遍预期。最新纪要或透露美联储对“短期通胀预期上升”的担忧程度,以及是否将特朗普关税政策带来的“经济不确定性”作为暂缓政策转向的理由。市场关注点还包括缩表节奏调整的线索,若纪要显示鸽派倾向,可能强化6月降息预期,反之则支撑美元和美债收益率走强

因贸易紧张局势升级,全球市场遭遇重挫,引发了自2020年新冠疫情初期以来最严重的对冲基金追加保证金(Margin Call)潮。资产价值急跌迫使银行要求客户追加担保,其规模和市场震荡广度堪比四年前的危机。Margin Call也将是本周流动性市场的重点关注。

中国方面,4月4日中国方面11箭齐发出手反指,多部门表态,4月10日12时起对美加征34%关税、中重稀土出口管制。

中国3月社融、信贷等金融数据将在9-15日不定时公布。稍早前公布的数据显示,2月社融规模增量为2.23万亿元,新增人民币贷款1.01万亿元,新增人民币存款4.42万亿元,M2-M1剪刀差6.9%,较上月进一步扩大。中国3月CPI和PPI通胀将在10日上午公布。受春节错月、假期和部分国际大宗商品价格波动等因素影响,中国2月份CPI同比下降0.7%,PPI下降2.2%。此外,最新外汇储备数据将在7日公布。

美股财报季

本周,第一季度美股财报季拉开帷幕,各大银行领衔发布财报。对于投资者来说,关注点远不止数字——而是指引。企业对 2025 年剩余时间前景的展望将受到特别关注。

虽然第一季度业绩尚未反映新关税的全部影响,但分析师已经开始下调预期。根据 FactSet 的数据,最近几周第一季度的盈利预期已下调 4.2%。

尽管有所下调,但市场普遍认为标普 500 指数成分股公司本季度盈利将同比增长 7%,2025 年全年将强劲增长 11.3%。但随着关税相关风险的上升,这些预测能持续多久仍有待观察。

精彩评论