[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

朋友说他重仓的 $美光科技(MU)$ 最近快要被腰斩了,补了几次仓,已经没什么钱再补了, 广征建议。其实这股票业绩还可以,但是泥沙俱下的当下,有几个股票没有被腰斩呢,我们群里大多数的朋友都劝他能补就补,不能就躺平吧。我也好奇了,赶紧学习(八卦)去 [暗中观察], 由于美光尚未发布2025财年第二季度财报,所以只能以第一季度财报为基础进行学习。

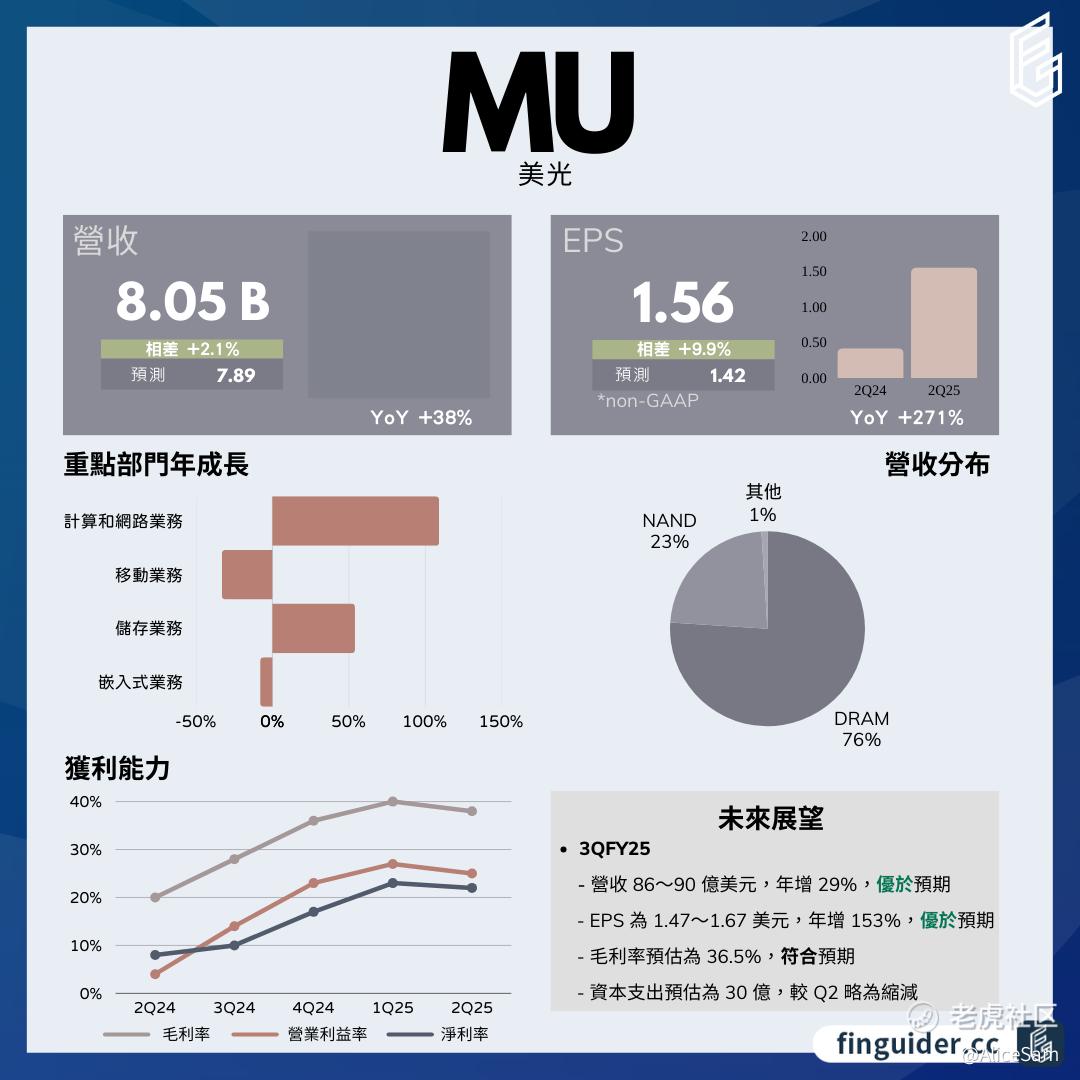

从上面这份财报总结图看,他们上个季度的表现很不错,成绩单看起来就优秀。美光在2025财年第一季度实现了创纪录的收入,达到约87亿美元,同比增长84%,环比增长12%。这一增长主要得益于数据中心业务的强劲表现,数据中心收入同比增长超过400%,环比增长40%,首次超过美光总收入的50%。

按业务来看,他们的DRAM业务收入为64亿美元,占总收入的73%,同比增长87%,环比增长20%。DRAM的出货量环比增长在低两位数百分比范围,价格上涨在高个位数百分比范围,推动了收入增长。其中,数据中心对DRAM的强劲需求是主要驱动力。NAND业务收入为22亿美元,占总收入的26%,同比增长82%,但环比下降5%。NAND的出货量和价格环比均下降在低个位数百分比范围。

按业务单元划分的收入来看,计算与网络业务单元(CNBU)收入环比增长46%,达到44亿美元,占总收入的一半以上,创下新的季度记录。这主要得益于云服务器DRAM需求以及HBM收入的推动,HBM收入在该季度环比增长超过一倍。

移动业务单元收入为15亿美元,环比下降19%。由于移动客户专注于改善库存状况,美光将供应转向数据中心需求。

嵌入式业务单元收入为11亿美元,环比下降10%。汽车、工业和消费客户继续降低库存。

存储业务单元(SBU)收入为17亿美元,环比增长3%,创下新的季度记录,主要得益于数据中心固态硬盘(SSD)收入的增长。

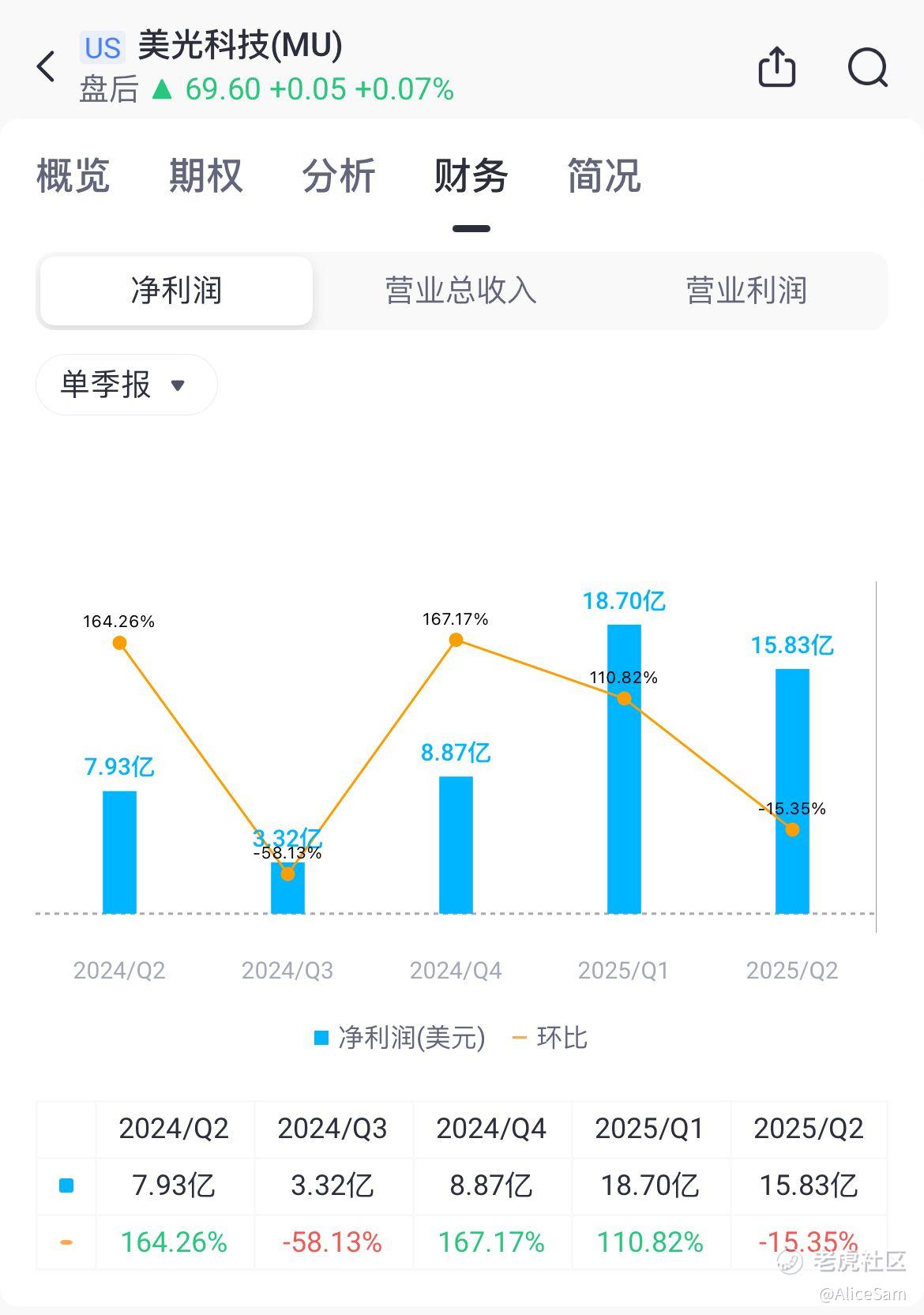

再说美光上个季度展示出来的盈利能力也不错,每股收益(EPS)非GAAP摊薄每股收益为1.79美元,环比增长,同比扭亏为盈,达到指导范围的高端。从老虎个股页面的这个季度对比图看,这两年美光的盈利能力是芝麻开花,一季度更比一季度好 👍。

他们的毛利率也不错,第一季度综合毛利率为39.5%,环比提高300个基点。毛利率的提高主要得益于DRAM价格上涨、产品组合向数据中心倾斜,部分抵消了NAND价格的下降。营业利润为24亿美元,营业利润率为27.5%,环比提高约500个基点,同比提高48个百分点。调整后的EBITDA为44亿美元,EBITDA利润率为50.6%,环比提高265个基点,同比提高31个百分点,增加35亿美元。

这个季度他们的运营费用为10.5亿美元,环比减少3400万美元,从财报里看,主要是得益于劳动力相关成本降低和持续的严格费用控制。

这个季度他们的经营现金流约为32亿美元。资本支出为31亿美元,导致该季度自由现金流为1.12亿美元。第一季度末库存为87亿美元,相当于149天,较上一季度减少9天,主要受DRAM驱动。截至季度末,持有现金和投资87亿美元,加上未动用的信贷额度,总流动性为112亿美元。总债务为138亿美元,净杠杆率较低,债务加权平均到期日为2031年。

从市场与业务动态这个方面来看,美光将服务器单位增长率预期从之前的中个位数百分比提高到低两位数百分比,预计2024年日历年度将达到这一水平,这主要得益于强劲的AI需求以及传统的服务器更新周期。预计2025年服务器单位增长将继续。

- 产品与市场份额:美光在数据中心领域实现了多项收入和市场份额的新纪录。其高容量DRAM产品,包括单片裸片128GB DIMM和基于LP5的服务器DRAM产品,需求强劲,预计2025财年将产生数十亿美元的收入。HBM业务表现尤为突出,收入环比增长超过一倍,毛利率显著高于DRAM和公司整体毛利率。美光的HBM3E 8H被设计到英伟达的Blackwell B200和GB200平台中,且在功耗方面保持行业领先。此外,美光还开始向第二家大型HBM客户大批量供货,并将在2025年第一季度开始向第三家大型客户供货。美光预计2025年日历年度HBM市场规模将超过300亿美元,并预计在2025年下半年实现与整体DRAM市场份额相当的HBM市场份额。美光还计划在2026年日历年度实现HBM4的高量产,预计其性能将比HBM3E提高50%以上,同时保持上市时间和功耗效率的领先地位。HBM4E的开发也在进行中,将为某些客户提供定制逻辑基底芯片的选项,有望提升美光的财务表现。

- 固态硬盘(SSD):数据中心SSD收入创下新高,美光预计2025财年将再次实现市场份额增长。美光利用其领先的G8 NAND技术和垂直整合优势,推出了6550 ION SSD,这是行业内首款具有Gen5能力的60TB SSD,与竞争对手相比,功耗降低20%,性能提高60%,数据中心占地面积效率更高。此外,美光的9550 PCIe Gen5数据中心SSD被英伟达GB200 NVL72系统的推荐供应商名单所认可,与竞争对手相比,数据传输的每TB能耗降低了80%以上。

- 个人电脑(PC)业务:PC更新周期进展较为缓慢,预计2024年日历年度PC单位销量将持平,略低于此前预期。不过,美光对AI PC的长期采用持乐观态度,AI PC将需要更多的DRAM内容,入门级PC至少需要16GB DRAM,高端细分市场则需要24GB及以上,而去年平均PC内容为12GB。2025年10月Windows 10的停用以及老化的安装基础将为2025年PC市场增长提供催化剂。预计2025年日历年度PC市场单位销量将增长中个位数百分比,增长主要集中在日历年下半部分。

- 移动业务:2024年日历年度智能手机单位销量预计将增长中个位数百分比,2025年预计将增长低个位数百分比,均与此前预期一致。AI在移动设备中的采用继续推动移动DRAM内容增长,例如在本地搜索和情境感知用户界面中的应用不断增加。2024年第三季度,DRAM内容增长强劲,8GB及以上内存的智能手机占比超过60%,远高于去年同期。智能手机客户库存动态如预期般发展,预计出货量将集中在美光财年下半部分。美光专注于移动市场的高端领域,利用其领先的DRAM和NAND产品组合,支持对性能、功耗效率要求较高的高端应用。

- 汽车与工业市场:汽车市场方面,由于汽车单位产量低于预期,以及从高端车型向价值型车型和电动汽车的转变,导致内存和存储内容增长放缓,原始设备制造商(OEM)库存调整。长期来看,美光对汽车领域高级驾驶辅助系统(ADAS)、信息娱乐系统和AI的采用持乐观态度,这些因素将推动汽车内存和存储内容的长期增长。工业市场需求继续受到库存调整的影响,预计该市场将在2025年日历年度后期复苏。

- 再看看他们的展望:

- DRAM市场:预计2024年日历年度行业DRAM位需求增长将在高两位数百分比范围,2025年将在中两位数百分比范围。预计2025年日历年度DRAM行业位供应将大致与位需求持平,但由于HBM供应增长,领先节点将保持紧张。

- NAND市场:预计2024年和2025年日历年度行业NAND位需求增长将降至低两位数百分比范围,低于此前预期。主要驱动因素包括消费设备中NAND内容增长放缓、持续的库存调整以及不同终端市场需求动态。尽管短期内数据中心SSD购买需求在经历了几个季度的快速增长后有所放缓,但从长期来看,随着NAND在AI工作负载中的关键作用,以及未来几年高容量NAND SSD开始取代数据中心中的容量硬盘驱动器(HDD),NAND需求增长前景依然乐观。由于NAND技术转换显著增加了整体位输出,因此为了使供应与行业需求保持一致,技术转换的速度也需要放缓。美光正在采取果断行动,调整其NAND供应以适应行业需求趋势,包括减少NAND资本支出、放慢技术节点转换速度以及将NAND晶圆开工量减少中两位数百分比。

- 技术路线图:美光的技术路线图进展顺利,目前处于行业最先进的DRAM和NAND节点的生产阶段。美光继续扩大其1β(1-beta)技术节点的生产规模,该节点支持HBM3E,并计划在2025年日历年度使用极紫外光刻(EUV)技术扩大1γ(1-gamma)技术节点的生产规模。在NAND领域,美光凭借其行业领先的G8和G9节点保持技术领先地位,并根据需求管理这些节点的生产规模。预计2025财年DRAM前端成本降低幅度(不包括HBM)将在中到高个位数百分比范围,而NAND前端成本降低幅度预计将在低两位数百分比范围。

- 制造更新:美光与美国商务部达成协议,获得高达61亿美元的CHIPS和科学法案奖励,用于支持爱达荷州和纽约州的先进DRAM制造工厂。此外,美光还与美国商务部达成初步条款备忘录,获得高达2.75亿美元的奖励,用于支持弗吉尼亚州工厂生产长生命周期芯片,这些芯片应用于汽车、工业、航空航天和国防等领域,并提高全球工厂网络的效率。在新加坡政府的支持下,美光最终确定了在新加坡扩大制造足迹的计划,首先是对新HBM先进封装设施进行投资。这一投资将使美光从2027年日历年度开始显著扩大其先进封装产能,以满足AI驱动的需求,并与美光在新加坡的现有运营产生协同效应。这些计划还包括支持NAND的长期制造需求。

财务展望方面,第二财季预计DRAM位出货量将环比下降,NAND位出货量将显著环比下降,这主要是由于之前提到的短期需求因素。预计在2025财年第二季度之后,出货量将恢复增长,且2025财年下半年的位出货量将强于上半年。

- 毛利率:预计第二财季毛利率将受到NAND行业状况的影响,但HBM和数据中心DRAM的持续增长将部分抵消这一影响。此外,预计NAND减产将影响2025财年第三季度的毛利率。

- 运营费用:预计第二财季运营费用约为11亿美元,主要反映了计划中的研发支出增加。预计2025财年运营支出将增加低到中两位数百分比,低于此前的中两位数计划。美光将继续优先考虑研发项目,包括HBM,以利用未来的强劲增长。

- 库存:预计第二财季库存金额和库存天数将因出货量减少而环比增加。随着出货量的增加,预计库存天数将在2025财年下半年得到改善。预计到2025财年末,DRAM库存将保持紧张,低于目标水平。

- 资本支出:预计2025财年第二季度净资本支出约为30亿美元。2025财年,美光将优先投资于扩大1β和1γ技术节点的生产规模,以及DRAM的绿地工厂投资,以支持HBM和长期DRAM需求。美光已削减NAND资本支出,并谨慎管理NAND技术节点转换的速度,以管理供应。

- 整体资本支出:预计2025财年整体资本支出约为140亿美元,上下浮动5亿美元。2025财年大部分资本支出将用于支持HBM,以及设施、建设、后端制造和研发投资。

- 非GAAP指导:预计第二财季收入为79亿美元,上下浮动2亿美元;毛利率在38.5%左右,上下浮动100个基点;运营费用约为11亿美元,上下浮动1500万美元。预计第二财季税率将在中两位数百分比范围。基于约11.4亿股的股份计算,预计每股收益为1.43美元,上下浮动0.10美元。

- 长期战略与目标:美光在2022年投资者日上制定了一个雄心勃勃的计划,旨在调整其产品组合结构,将高增长和季节性较弱的细分市场占比从2021财年的约45%提高到2025年的62%。在2025财年第一季度,美光已经大幅超额完成了这一目标,这主要得益于对AI解决方案的强劲需求,反映了美光在技术、产品和制造方面的领导地位。美光目前处于其历史上最强的竞争地位,并继续在所有高利润率、战略重要产品类别中获得市场份额,同时在DRAM和NAND中保持整体稳定的位份额。

这么一路读下来,美光在2025财年第一季度取得了出色的财务业绩,特别是在数据中心业务方面表现出色。尽管面临一些短期的市场挑战,但美光凭借其强大的技术实力、领先的产品组合以及对高增长领域的战略布局,有望在2025财年实现创纪录的收入、显著提高的盈利能力和正的自由现金流。

虽然目前这股市三天两头的抽风,按他们目前60多块一股的这个价位,我都想进场买一些,哪怕继续跌,也乐意持有着等待大环境回暖。这次关税大战,让好公司,有了一个不错的价格,大伙儿都有了很多机会去买入心仪的股票。 [财迷] 可惜,我手里的子弹都射出去七七八八了,看着好股,却有心无力 [捂脸]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论