作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

近期,美国加关税闹得沸沸扬扬,堪称年度大戏。这对严重依赖中国制造的苹果(AAPL)无疑是一个巨大的冲击。

若加征关税落地,苹果的成本将相应增加,要想保持原来的利润率,要么涨价要么压缩其他成本。但在全球消费电子内卷的状态下,涨价势必削弱竞争力,恐怕只有压缩成本一条路可走。

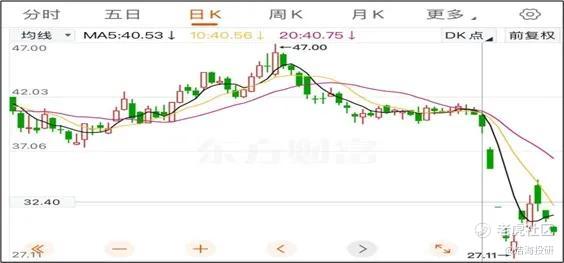

据市场消息:为应对压力,苹果公司要求中国供应商降价以分摊关税成本,同时加速供应链分散化。如此背景下,市场对“果链”企业订单流失十分担忧。东方财富数据显示:自4月2日以来,70%以上收入依赖苹果的立讯精密(002475)股价连吃跌停。

来源:东方财富官网-立讯精密(截至2025年4月16日)

那么,立讯的现状到底如何呢?

一、依赖苹果,增速持续下滑

从业务来看,立讯专注于消费电子、汽车和通信等产业,主要为客户提供核心零部件、模组以及系统级产品。2024年上半年,消费电子营收占比约为82.58%、通讯互联产品及精密组件营收占比约为7.21%、汽车互联产品及精密组件营收占比约为4.59%,消费电子仍是立讯的重中之重。

从客户来看,近年为了削弱对苹果的依赖,立讯一直在努力。

产品方面,立讯逐步实现从单一零部件供应商向多品类零部件、模组+系统级解决方案服务商升级,努力在AI终端设备以及AR/VR等新兴赛道形成差异化的竞争力;客户方面,巩固华为等现有客户,通过收购方式(2024年12月30日,立讯与闻泰科技签署销售意向书,收购闻泰九家子公司),获得闻泰原有的安卓手机用户。

虽然如此,但目前立讯仍高度依赖苹果。根据市场信息:2024年,立讯又成功量产了两个关键的iPhone模组,双方业务合作进一步深化(2023年,收入占比75.24%)。

来源:环球网科技

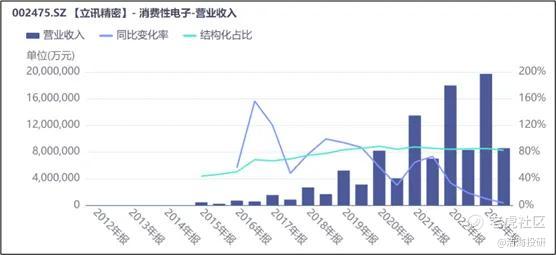

2024年,在国补的刺激以及折叠屏等新产品的带动下,消费电子市场有所回暖。根据市场统计,2024年全球智能手机出货量达到12.4亿部,同比增长约6.4%(来自:IDC发布的《全球季度手机跟踪报告》)。整体虽有回暖,但市场格局却有所调整。面对华为等新产品的问世,苹果的市场份额被压缩。

据Canalys数据:2024年,苹果手机在全球出货量同比下降1%,中国大陆出货量同比下降17%。高度依赖苹果,导致立讯的消费电子营业收入增速持续下跌。

来源:同花顺iFinD-营业收入-消费性电子

二、分散转型,依赖并购

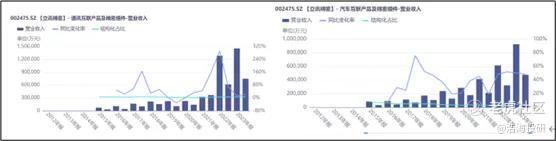

为了逐渐减少对苹果的依赖,立讯还大力发展通讯和汽车业务。

同花顺数据来看,确实小有成绩。2024年上半年,通讯业务收入同比增速约为21.65%,汽车组件业务收入同比增速约为48.30%。在以上业务的拉动下,2024年前三季度,立讯总营收同比增长13.67%。

来源:同花顺iFinD-营业收入

虽有增长,但笔者认为问题也比较明显。

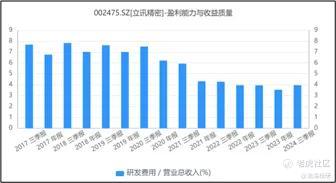

公开信息来看,以上业务方面,立讯高度依赖收购,自主研发不足。通讯业务方面,2012年,公司收购了科尔通;2022年,公司又出手收购了汇聚科技。也是在这一年,通讯业务收入显著增长。汽车业务方面,2012、2014、2017、2024年,公司分别收购了福建源光电装、德国Suk、德国采埃孚车身控制系统事业部以及德国的莱尼。

而反观公司的研发投入(=研发费用/营业收入),却是一路下滑。

来源:同花顺iFinD-研发费用占比

依赖并购确实可实现快速入局,但收购后的整合才是考验。其次,无论是通讯还是汽车零部件,行业竞争都十分激烈,可谓“虎口夺食”的买卖。要想实现可持续发展,长远来看还得重视自研。

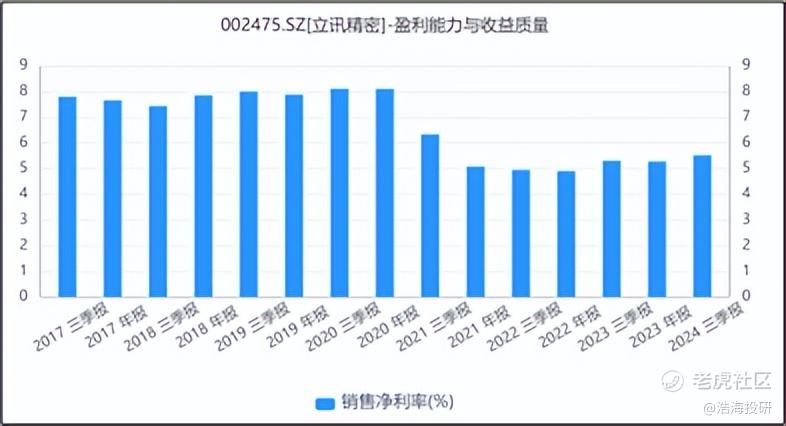

三、利润率较低,负债率提高

深患苹果依赖症,导致立讯毫无议价能力。最近几年,公司的综合毛利率稳定维持在11%-12%之间。扣除期间费用,净利率稳定维持在5%左右。

来源:同花顺iFinD-销售净利率

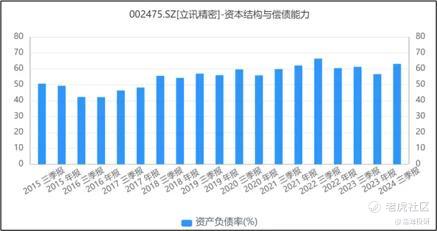

净利率有限,但公司所处为重资产的制造业。要想转型发展通讯和汽车,均需建立厂房和产线。数据来看,最近几年,公司的固定资产及在建工程投入在显著增加。

来源:同花顺iFinD-固定资产&在建工程

净利率较低与固定资产投入增大之间的矛盾,直接导致立讯的资产负债率提高。最近几年,立讯的资产负债率已突破60%。

来源:同花顺iFinD-资产负债率

若关税大棒真的落下,立讯的利润率将继续下滑,立讯将面临“肉眼可见”的压力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

精彩评论