作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的香菜

近日,千亿体外诊断(IVD)赛道上,一家公司正在谋求上市——安诺优达,近期递表港交所。

值得注意的是,这家公司背后站着新能源汽车巨头比亚迪的联合创始人夏佐全。

这位投资大佬多年前在投资比亚迪的事情上一战成名,然而安诺优达却不似比亚迪那般资质优秀。夏佐全作为早期的天使投资人,在联合创始人离开公司后成为了公司真正的话事人,不知资方控制公司后,安诺优达是否初心尚在。不过这些年安诺优达持续累亏,尚无盈利能力,公司财务面临困境,研发开支骤减,研发能力薄弱,产品被指贴牌等多种问题,使得这次冲刺充满了不确定性。

一、累亏12亿,盈利拐点未现

安诺优达成立于2012年,公司主营以分子诊断为基础的IVD(体外诊断)医疗器械研发以及多组学生命科学,目前公司的主要客户是产前诊断认证的医院以及独立医学实验室(ICL)。

截至最新的3月21日,安诺优达共有三款IVD产品已获得三类医疗器械证书,两款兼容的生物信息学分析软件产品获得二类医疗器械证书,目前在研的IVD产品产品还有12款。2017年,安诺优达生产的NIPT试剂盒获得批准证书,进行上市销售,该试剂盒可以通过检测少量外周血样本中与胎儿cfDNA相关的遗传异常降低了与有创采样程序相关的流产风险。

公司商业化和在研产品情况 摘自《招股说明书》

灼识咨询的数据显示,以2023年样本检测量来计算,安诺优达在中国NIPT市场位列第三,市场份额12.1%。算是行业内的头部企业。只不过这个行业的龙头效应很强,往往都是龙头吃饱,其他的喝点汤或者汤都喝不到。华大基因(300676)在其中以50.5%的市占率占据着C位,通过自身在产业链上下游的布局和龙头效应赚取着利润。而安诺优达不是龙头,所以并没有真正吃到行业红利,这从安诺优达的经营数据就可以窥见一二。

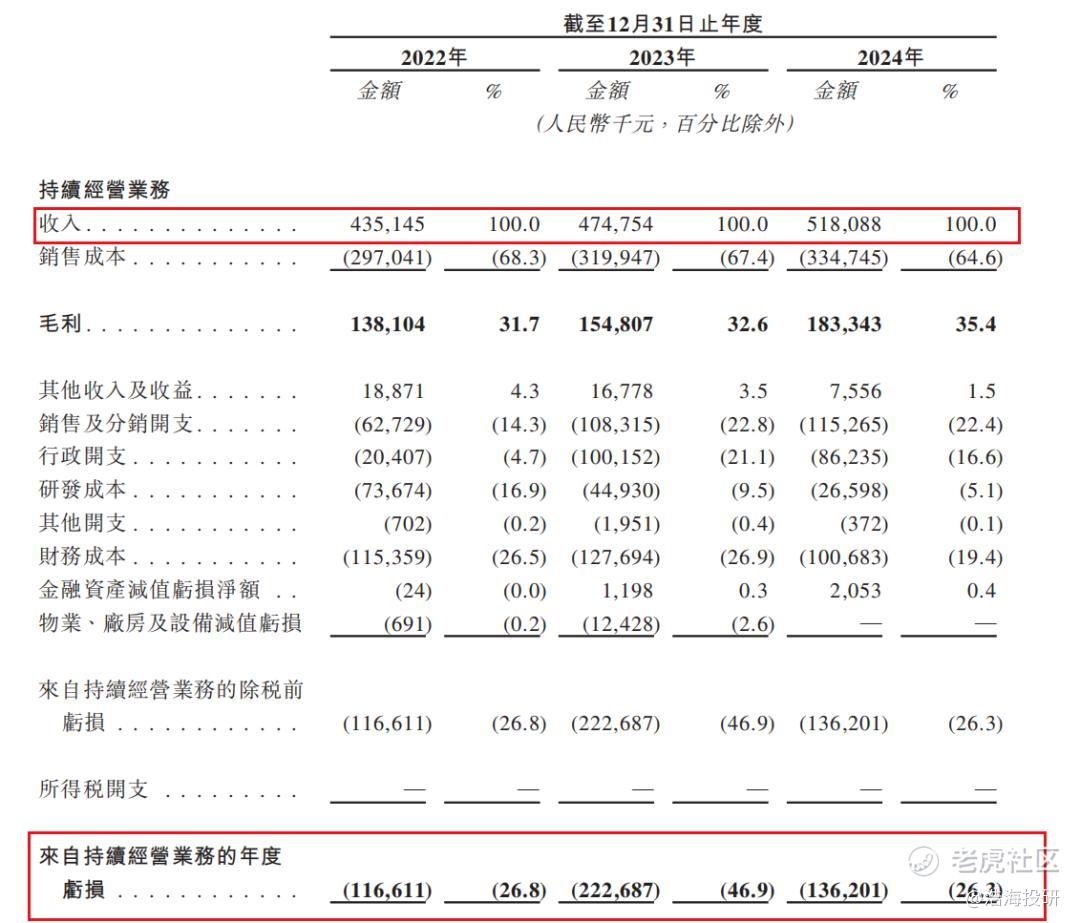

《招股说明书》显示,2022-2024年(以下简称:报告期),安诺优达整体的营业收入分别为4.35亿元、4.75亿元和5.18亿元,报告期内收入的年复合增长率为9.12%。同期公司对应的净利润分别为亏损1.17亿元、2.23亿元和1.36亿元,目前尚未能实现盈利,且亏损幅度也没有明显下降的趋势。报告期内公司净亏损4.76亿元,从成立至今亏损更是达到了12亿元。

经营业绩情况 摘自《招股说明书》

和竞争对手相比,安诺优达的经营存在着明显的短板。龙头企业华大基因一直深耕在一体化全产业链布局上。从测序仪、试剂、数据平台三方面进行布局,吃遍全产业链上的各处利润,也使得自身的灵活性更高。

而安诺优达主要是集中在测序仪的开发和生产,且公司的合作客户主要是医院和独立实验室,缺乏整体生态的安诺优达想要从这二者身上赚取利润很难。截至2024年底,公司账上的现金及等价物仅有1.41亿元,较2022年底的3.11亿元减少了54.7%。市场投资者们不禁疑惑,安诺优达这家公司未来真的能有成长性吗?

二、被指“贴牌生产”,公司真有成长性?

安诺优达有一款名叫NextSeq 550AR的测序仪产品,是近两年获批的,在《招股说明书》中公司提到,该测序仪为自主研发,但是有市场报道,该产品的非核心部分与普通产品的无差,而真正核心的组件却是依赖Illumina(因美纳公司 Illumina, Inc.)技术,并没有做到自主化,因此市场将该产品认定为是“贴牌生产”。

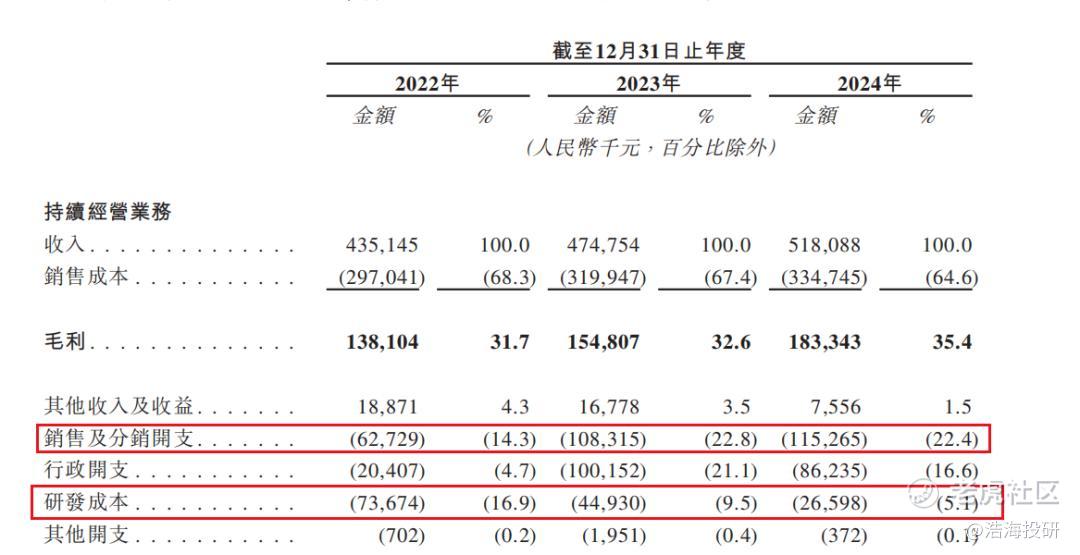

如此,又引发了对公司研发能力的思考与审视。2022年安诺优达的研发开支为0.74亿元,而在2024年公司的研发开支仅为0.27亿元,较2022年下滑64%,占当年营收的比重也从最高时的16.9%下降到了最新的5.1%。与之对应的是销售开支的逆势上涨,在公司的发展战略中,采取了重营销轻研发的策略。

研发开支和销售开支情况 摘自《招股说明书》

而这种策略的实施与公司的话事人不无关系。虽然安诺优达尚未上市,但是公司有两位核心创始人早已不在管理层之列。在公司成立之初,陈重建博士担任公司的CEO兼总裁,梁峻彬则担任公司的首席运营官,二位都是技术派,推崇以领先的技术去打开和占领市场,持续为市场提供最新技术的产品,而这与崇尚资本路线的资方股东意见不同。有相关报道显示,两位创始人是在与资方的权利斗争中败下阵来所以相继退出的,这其中的真实原因我们不得而知。

不过从当前安诺优达所走的路线来看,公司确实已经没有把研发摆在相应的高度了。那么安诺优达还能有持续的成长性吗?

从当前开始,安诺优达预计有至少三年多的产品空窗期,其在研产品阿尔茨海默检测试剂盒预计要到2028年才能上市,而这还只是预计,能否按时上市还不好说,那这几年就只能一直吃老本。逆水行舟,不进则退,华大基因以自主测序平台DNBSEQ-T7为核心,布局生育健康(如NIPT)、肿瘤早筛(如肝癌早筛产品“莱思宁”)及感染检测(如宏基因组测序)三大领域,其开发的时空组学技术(Stereo-seq)实现单细胞空间多组学分析。而贝瑞基因(000710)已经升级NIPT产品线至“贝比安Plus”(覆盖100种染色体病),2024年上半年扭亏为盈,并通过优化供应链和聚焦核心业务提升利润。

这两家公司都已经走在了安诺优达前面,在有明显差距的情况下,安诺优达还大幅缩减研发开支,未来的情况可想而知。而安诺优达当下面临的风险还远不止于此。

三、政策风险重重,高估值难有人买单

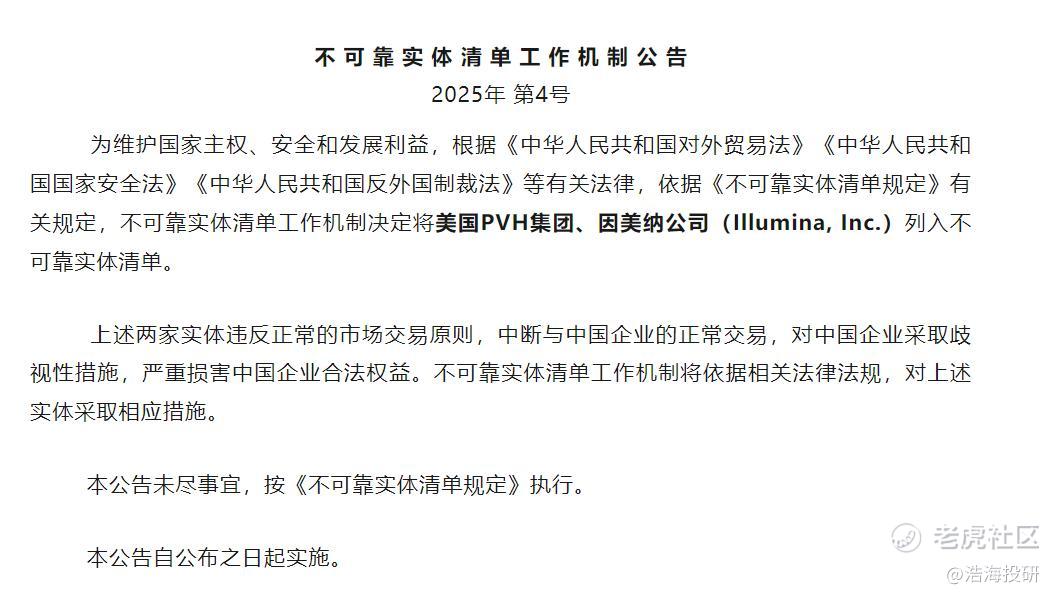

前面笔者说到,安诺优达的一款测序仪被认定成为是贴牌生产的产品。而在今年的2月4日,商务部发布的《不可靠实体清单规定》中,已经将Illumina这家公司列到了上面,一个月后的3月4日,商务部又发布了追加禁令,禁止Illumina这家公司僧产的测序仪出口至中国。因此安诺优达的NextSeq 550AR这款产品后续能否继续售卖还不确定。虽然公司这边认为不受影响,但是在当下的关税贸易战环境下,什么情况都有可能发生。

商务部公告 摘自公开信息网络

如果真的不能售卖,那对公司的营收又是一次不小的冲击。基于这些影响成长性的风险因素,当前公司整体的估值确实是偏贵。

安诺优达成立至今共进行了6轮融资,引入了很多知名的机构投资者,公司最新的估值也被推升到了超过40亿元。只不过当前港股对于未盈利的企业的容忍度不高,在市场流动性并不富余的情况下,给不到高估值。当前可比公司的市净率都在1左右,如果按照公司2024年底5.3亿元的净资产来看,其合理的市值可能仅有5-6亿元,和一级市场的估值相差甚远,不知谁愿意为其高估值买单。

安诺优达的设备自主化和盈利模式问题很突出,如果解决不了,公司很难在竞争中实现突围。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $贝瑞基因(000710)$

精彩评论