我们是一家现制饮品公司,根据灼识谘询,截至2022年及2023年12月31日,我们经营着分别为中国第五及第四大的现制茶饮店网络,并于下沉市场拥有庞大网络,且我们的收入绝大部分来自加盟业务,主要包括(i)向加盟商销售货物,包括食材、包装及其他原材料,以及设备;及(ii)加盟服 务。根据灼识谘询,于2022年及2023年,以门店总数及GMV增长率计算,我们是以门店总数计算的前五大现制茶饮店品牌中快速增长的现制茶饮店品牌。

公司4月28日开始招股,招股价95.57~113.12港元,每手股数30股,最低认购3427.83港元,市值100.2亿~118.6港元,发行数量241.13万股,属于非酒精饮料行业,有绿鞋。

保荐人是中信证券、海通国际和东方香港,其中中信证券近两年保荐过的项目首日上涨率达到了83.33%,海通国际近两年保荐的项目首日上涨率也达到了62.5%,保荐人整体业绩非常不错。

一共有2名基石,分别是盈峰控股和华置贸易,按发行价中位数计算,基石共认购922万美元,占发行总数的28.42%,基石占比较低。

中国现制饮品市场在过去五年保持快速增长,以GMV计算的市场规模由2018年的人民币1,878亿元增加至2023年的人民币5,175亿元,复合年增长率为22.5%。于未来五年,市场规模预计将以17.6%的复合年增长率进一步增长,到2028年时达到人民币11,634亿元。

中国现制茶饮店市场竞争激烈,截至2023年底,现制茶饮店总数约为46.4万家。市场历史上处于分散状态,并在不断整合。截至2023年12月31日,本集团按门店总数计排名第四,拥有7,789间门店;按售出杯数计算则在中国现制茶饮店市场排名第四,共售出6亿杯,市场份额为4.5%;按GMV计算则在中国现制茶饮店市场排名第五,2023年GMV达人民币97亿元,市场份额为4.6%。

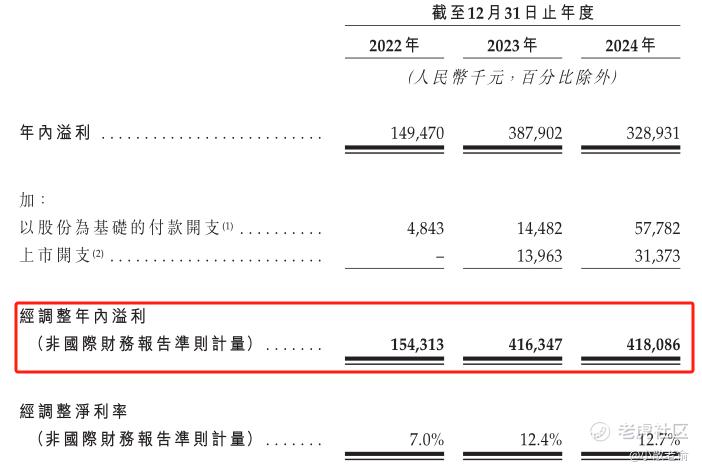

公司从2022~2024年营收分别是21.99亿、33.48亿、32.85亿,2024年营同比增长-1.9%;2022~2024年的净利润分别是1.49亿、3.88亿,3.29亿,2024年的净利润同比增长-15.2%。

公司2024年业绩有所下滑的原因是以股份为基础的付款开支以及上市开支导致,按非国际财务报告准则计算,除去以股份为基础的付款开支以及上市开支,2024年经调整净利润是4.18亿,同比增长0.42%,业绩略微增长。

目前已上市的奶茶股中茶百道、古茗、蜜雪冰城都是加盟模式,而且都是在香港上市,可以直观比较。以2024年年报业绩为准,对这几家公司的估值作了对比,从动态市盈率来看沪上阿姨与同行业公司平均水平差不多,应该说估值相对合理。

按发行价中位数计算,109.4亿港元市值发行2.52亿,发行比例是2.3%,发行比例很小,基石锁定28.42%,那么流通盘是1.8亿,流通盘也不算大。

目前申购倍数是93.75倍,申购人气还是非常火爆的,今天才是招股第一天,相信最终招股结束申购倍数会更高。

申购策略:

最近奶茶股扎堆上市,沪上阿姨在行业中排名第五。保荐人是中信证券、海通国际和东方香港,保荐人业绩非常不错。 2名基石共认购922万美元,占发行总数的28.42%,基石占比较低。公司业绩貌似遇到了瓶颈,2024年经调整净利润增速明显放缓。与同行业公司比较,公司估值相对合理。按发行价中位数计算,109.4亿港元市值发行2.52亿,发行比例很小,基石锁定28.42%,那么流通盘是1.8亿,流通盘也不算大。目前申购倍数是93.75倍,申购人气还是非常火爆的,看来至少蜜雪冰城上市后奶茶股都了比较好的表现,不过对于沪上阿姨这只新股,破发概率倒是不大,但是肉也不多,预计新股上市涨幅区间为0%~30%之间,本人计划还是小打几手重在参与吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论