💪[美金][爱心] 坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

前阵子我们看到他的股票跌那么多,想要抄底一些,然后特意跑去吃了一次,我们是周末的11点半左右到的,在他们荷兰村的那个店里慢吞吞的消耗了一整个中午,差不多下午2点多才离开, 整个中午的午餐Peak时段,他们店一直没有满座。然后,我们几个都放弃了抄底的想法。现在看到 $墨式烧烤(CMG)$ 出财报了,他们的股票居然又有了抬头的趋势。

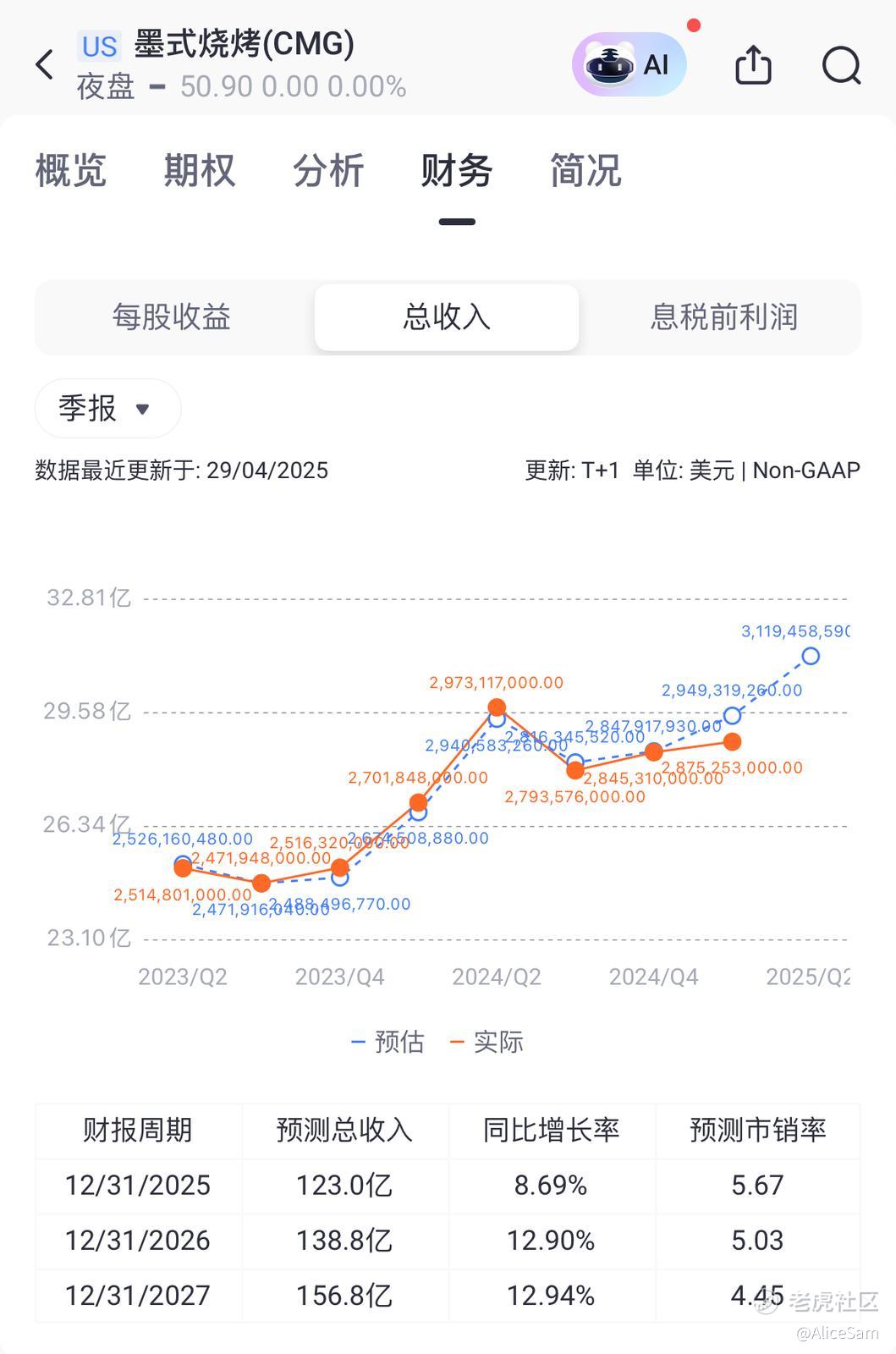

2025年第一季度,Chipotle的总营收为28.8亿美元,较去年同期增长了6.4%,但低于市场预期的29.5亿美元。这一增长主要得益于新餐厅的开设,不过同店销售额同比下降了0.4%,这是自2020年第二季度以来的首次年度下降,反映出客流量减少了2.3%,尽管平均客单价上升了1.9%。

从他们的2大业务表现来看,线上业务方面,线上订餐营业额较去年增长了3.3%,但线上订餐占餐饮收入的比重从前一年同期的36.6%下降至35.4%。外送服务收入与去年同期相比下降了11.4%。

线下业务方面,第一季度共开设了57家新餐厅,其中48家包含Chipotlane服务,同时还有两家国际加盟店。Chipotlane服务表现良好,有助于提升客流量与利润率,目前配备Chipotlane的餐厅已达到所有餐厅的25%以上。

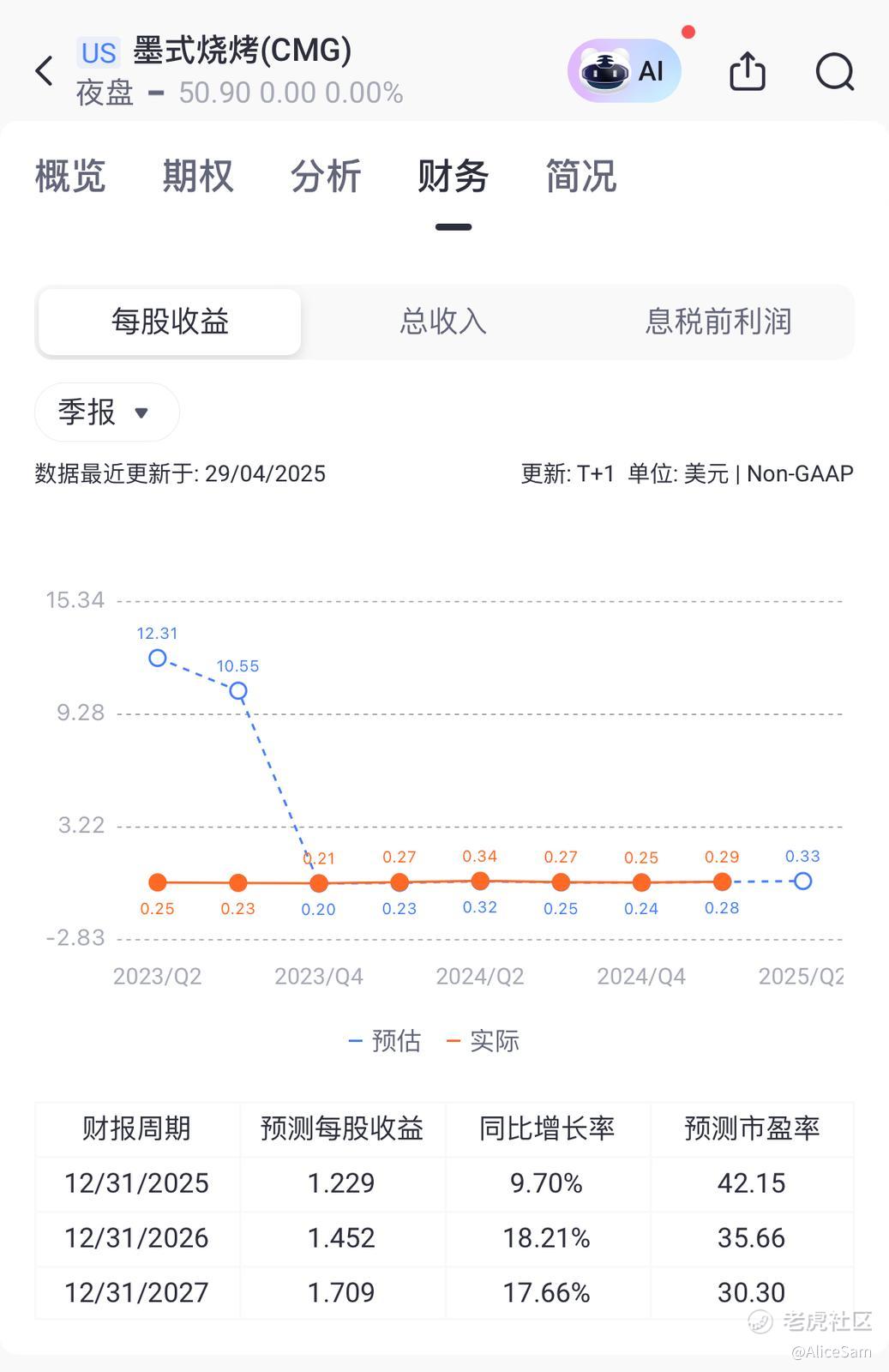

Chipotle调整后的每股收益(EPS)为0.29美元,高于市场预期的0.28美元,同比增长7.4%。我们老虎财务页面还没有更新到这个新财报,但是我们可以看看他们接下来几个季度的预期,都是在地板上摩擦的感觉,跟之前那些辉煌的受益相比,实在是没有什么亮点。

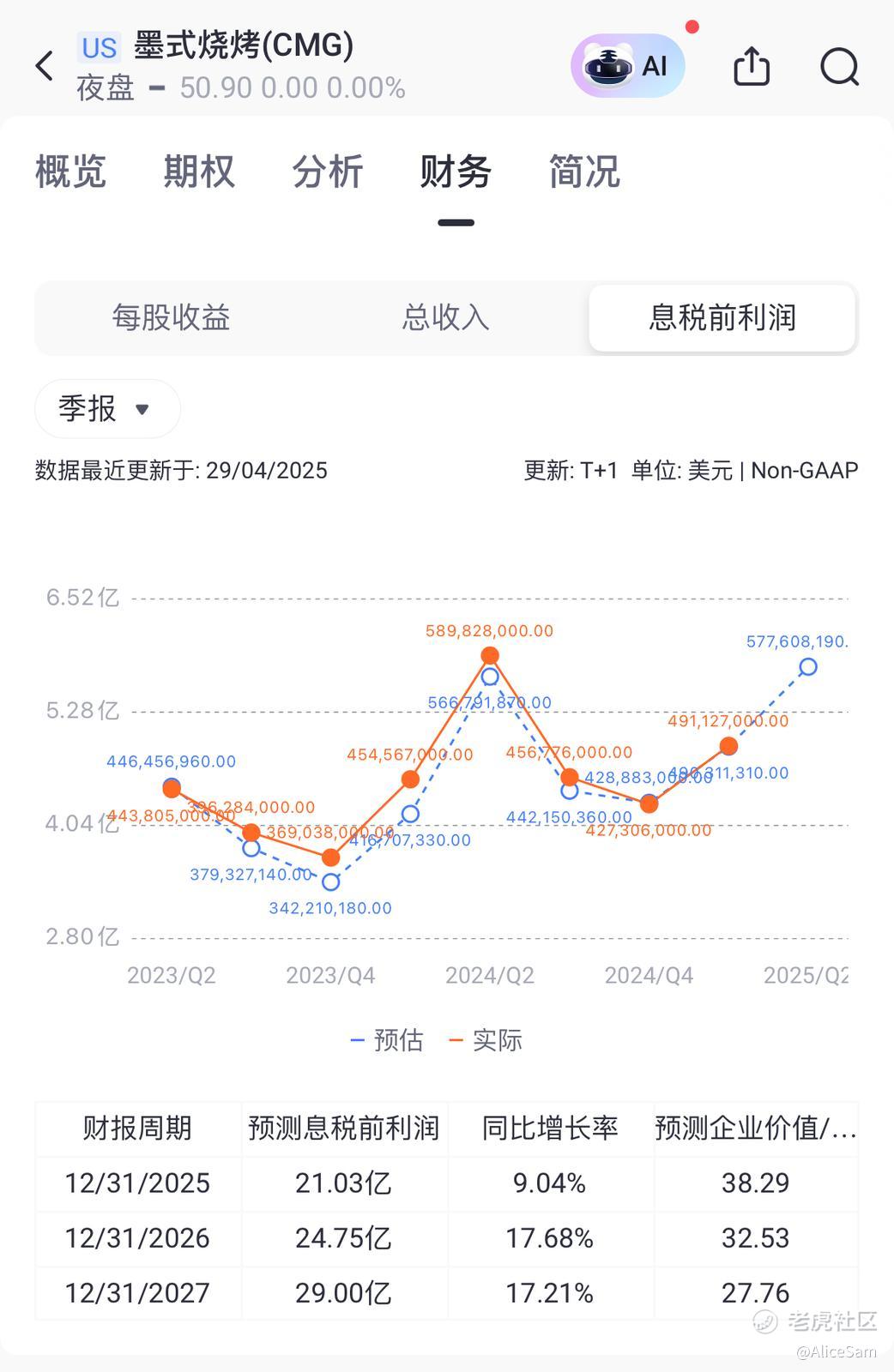

利润方面,这个季度Chipotle的 净利报3.87亿美元,优于市场预期的3.79亿。他们公司整体的营业利润率从去年同期的16.3%提升至16.7%,但餐厅层面的营业利润率从27.5%下降到26.2%。截至第一季度末,Chipotle手握现金及现金等价物超过7.25亿美元,且没有长期负债,财务状况十分健康。这使得公司能够在第一季度执行了5.5亿美元的股票回购,截至3月底还剩余8.75亿美元的回购额度,其中包括董事会于3月份追加的4亿美元股票回购计划。

成本方面,他们的食品、饮料和包装成本占总营收的29.2%,较去年同期的28.8%有所上升,这主要是由于通货膨胀以及酪梨、乳制品和鸡肉等食材成本的增加,同时菜单限时回归也影响了产品组合,趋向成本较高的肉类。劳动力成本占总营收的25.0%,高于去年同期的24.4%,主要由于销售量下降,尽管2024年的菜单价格上涨带来的好处被工资通胀所抵消,包括加利福尼亚州餐厅的最低工资上涨。

尽管面临客流量下滑的挑战,Chipotle在过去几季是少数在涨价后交易量还可以持续增长的连锁餐厅之一,但本季度也受到了宏观经济逆风的影响。不过,与同业相比,Chipotle在经济逆风下仍表现出色,其品牌定位为高品质、客制化、新鲜且健康的墨西哥风味快餐,吸引了相对富裕、注重健康的消费者,使其愿意支付较高的价格。

首席执行官Scott Boatwright将第一季度业绩疲软归咎于恶劣天气及消费支出放缓。尽管面临挑战,Boatwright强调Chipotle团队仍在提升餐厅运营效率、后场创新以及将Chipotle打造成具有全球影响力的品牌方面取得了显著进展。首席财务官透露,尽管比较基期很高,但预计第二季度同店销售额将会有正增长,客流量则有望在季末时恢复至大约持平。他们说有信心能够在下半年推动交易量恢复年增长。

展望2025年,Chipotle将全年同店销售额年增率从“低~中个位数”下修至“低个位数”,预计介于0%~1%之间。维持全年展店315~345家的计划不变,其中至少80%会设置Chipotlane。此外,Chipotle将继续投资于品牌的关键元素,包括优秀的员工、料理品质、价值主张、创新能力与成长潜力。

他们也宣布了新的4亿美元股票回购计划,显示出他们公司对自身业务的信心以及对股东价值的重视。

他们面临的潜在风险与挑战也不少,宏观经济因素包括消费者支出的放缓、通货膨胀以及经济不确定性等因素对Chipotle的业务产生了影响。消费者对关税、通货膨胀和经济问题的担忧导致他们希望节省开支,减少了前往餐厅的频率。

关税的实施可能会增加Chipotle的销售成本,尽管公司已经采取了一些措施来缓解这种影响,但长期来看,关税仍可能对利润率产生一定的压力。

休闲快餐行业的竞争日益激烈,Chipotle需要不断创新和提升服务质量,以保持其市场地位并吸引更多的消费者。

供应链管理也是一个挑战,食材供应的稳定性和成本控制对于Chipotle的业务至关重要。他们需要继续优化供应链管理,以应对可能出现的供应短缺和成本上涨问题。竞争态势:休闲快餐行业竞争激烈,Chipotle凭借其创新的快速休闲餐饮模式、客制化服务以及强大的线上点餐和外卖服务能力,在市场中具有显著的竞争优势。然而,随着竞争对手的不断涌现和市场环境的变化,Chipotle也需要不断创新和提升服务质量,以保持其市场地位。

Chipotle 正不断透过改善工作流程、培训员工、开发辅助工具来提高餐点制作的速度,像是重新规划人力配置、控制线上订单的接单速度,以避免在尖峰时段频繁的进行临时人员调整,新工具方面,除了开发机器人 Autocado 来加速酪梨酱的制作过程外,Chipotle 还部署了烹饪速度更快的双面烤架、新电锅、容量更大的双槽油炸锅,以及新开发的蔬菜切片机。这些可能都算一些正面因素,对他们股票上涨有一定的帮助,但是我还是不打算抄底。看看就好。[贱笑]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论