先来分析博雷顿 $博雷顿(01333)$

这公司基本面是看不下去的

博雷顿核心业务是电动宽体自卸车,这细分行业很惨的

博雷顿卡在产业链的中游,上游是动力电池,占了博雷顿的原材料的大部分,博雷顿对上游没有很大的议价权

而下游又是一些大国企,就更没有议价权了

同时,博雷顿这种新能源自卸车是没什么技术含量的,虽然竞争不算非常激烈,但行业内的五大玩家没有合作共赢精神,经常打价格战

在这种情况下,博雷顿由于不能自主提价,且下游很强势,上游电池成本也居高不下,造成博雷顿的毛利率仅为2%-5%左右,是个超级苦逼的行业

低个位数的毛利率,那公司常年亏损也是正常的事情

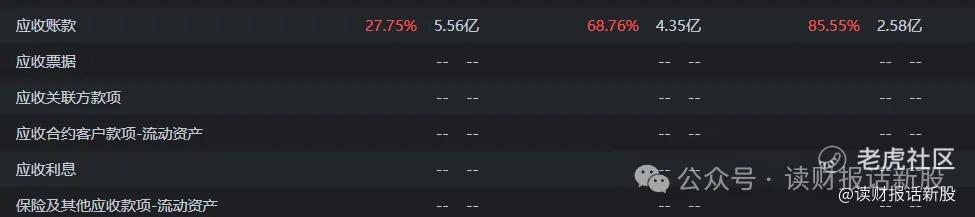

更要命的是,别看博雷顿的收入增长速度非常可以,其实靠应收账款堆积起来的假象

2022-2024年,博雷顿收入年复合增速在32.8%,表面上看很牛啊

但一看应收账款,2022-2024年应收账款复合增速在46.8%

基本这几年公司的收入,都是只收了白条

总之,从基本面上来看,博雷顿这种商业模式真是没法看,赚的都是白条,根本没有任何的现金流入

不过啊,就是这样的一只新股,目前热门还蛮火的嘞

截至写文,博雷顿孖展已经22倍了,大有超50倍甚至100倍的势头

财哥斗胆猜测,之所以挺热,是因为博雷顿是只纯纯的赌票!

一是大家赌保荐人中金的七连胜

二是赌所谓的丐版发行,毕竟这次公司发行比例仅为3.4%,募资2.3亿港币,基石又拿了三分之一去了,公开流通的比之前江苏宏信的都要低

对于这种纯纯的赌票,保守的人是不适合申购的

而对于像财哥这样偶尔小赌的人来讲,主要看两个关键的孖展数据,50倍和150倍!!!

二、博雷顿申购计划

最近被有心之人针对得很猛,财哥建了新H,有心的伙伴可以找到的

精彩评论