$沪上阿姨(02589)$ 超额近400倍认购的沪上阿姨,值不值得追?——沪上阿姨申购分析

阿姨简介

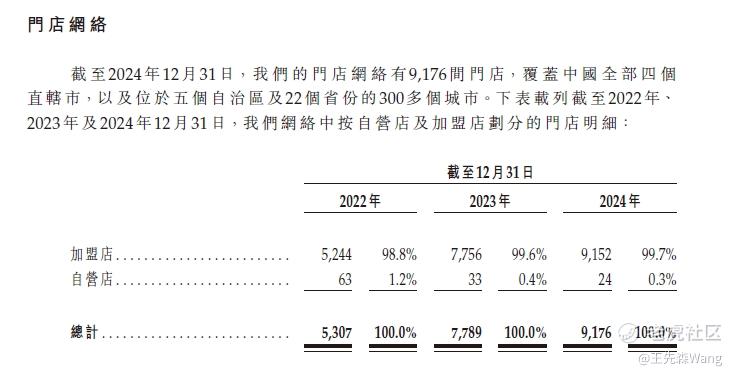

沪上阿姨(上海)实业股份有限公司是一家以现制茶饮为核心业务的连锁品牌企业,总部位于上海市虹口区海伦路440号金融街(海伦)中心。公司成立于2013年,注册资本10,243万元人民币,实际控制人为单卫钧,其与周蓉蓉夫妇通过上海璞海、上海森芮及上海禹超等主体合计控制约80.64%的投票权。截至2024年12月31日,公司在全国拥有9,176家门店,覆盖300多个城市,其中71.85%位于二线及以下城市,形成以加盟模式为主导(加盟店占比99.7%)、聚焦下沉市场的扩张策略。

核心竞争优势

1. 区域渗透深度:山东单省门店达1,125家,郑州、石家庄等北方核心城市市占率超35%

2. 供应链响应速度:12个大仓储基地支撑48小时配送半径覆盖90%门店

3. 加盟商粘性体系:32%加盟商经营多家门店,复购开店率达53.9%

2022-2024年关键财务数据

门店情况

以上是对招股书的一些关键信息摘要,感兴趣的朋友可以去翻阅招股书,不过多赘述,接下来上分析。

————————————————————————————

综合分析:

截至笔者本文撰写日(4.29),沪上阿姨获377.51倍的超额认购,距离申购截止日还有2两天,这个数字还在不断增加,虽不及雪王IPO时千倍认购的热度,但对比同期上市的博雷顿(81倍)和均达股份(3倍),阿姨还是很受追捧的!不过热度归热度,还是要回归理性分析。

不管后面申购倍数怎么涨,根据公司全球发售架构安排触发回拨,及本次公开发售部分能回拨到50%,申购一手中签率大概在23%。

阿姨的估值分析:

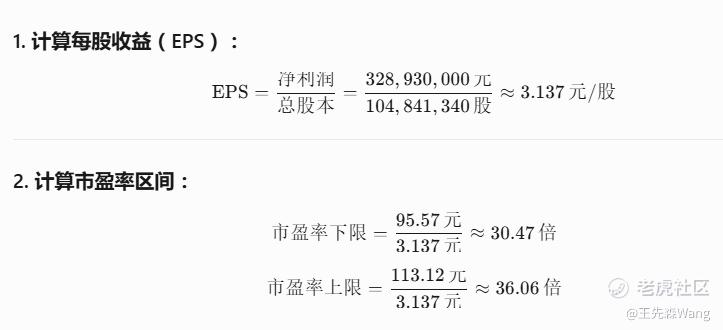

本次IPO共发行后总股本104,841,340股(假定未行使绿鞋),发行价每股价格区间95.57-113.12元,以2024年净利润3.2893亿元为基数,对应的PE区间为30.47x - 36.06x,计算过程如下:、

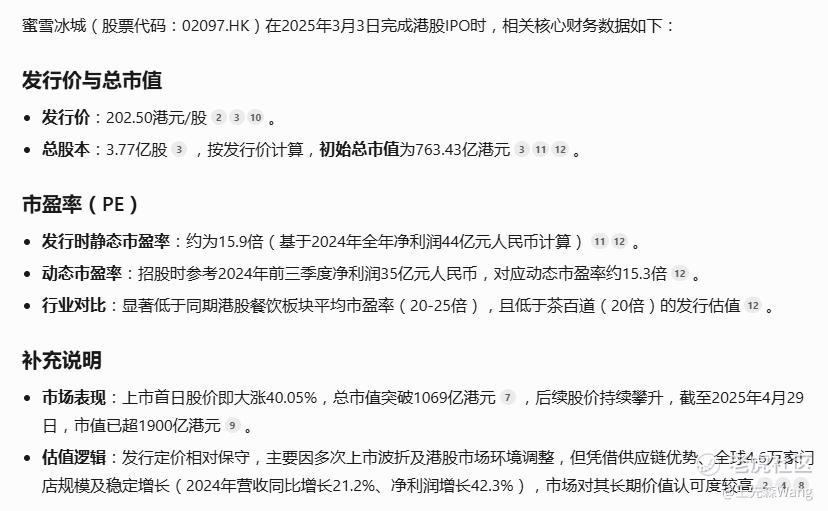

这个估值什么水平呢,笔者挑选了几家跟阿姨可比的上市公司,分别是蜜雪集团、古茗、茶百道、霸王茶姬、瑞幸咖啡、星巴克和奈雪的茶,提取几个核心数据作为比较,具体如下:

从营收规模来说,阿姨在几家公司中排名最低,净利润水平排名倒二(最后一名奈雪的茶去年为亏损);再看看估值水平,30+的市盈率,估值仅次于雪王,只能说这个价格并不便宜!

但是,对于打新的话也是要考虑市场热度,前有雪王在先,上市首日涨幅43%,近有霸王茶姬,纳斯达克IPO首日涨幅15%,近期奶茶股挺受投资者追捧的。

但是的但是,从逻辑角度来说,A奶茶股上市涨,B奶茶股上市也涨并不能推出C奶茶股上市也涨,这本身相关性并不大。笔者特地去回顾了下雪王当时IPO发行的情况,不禁感叹,论性价比,还得是你滴雪王啊!当时错过了大腿都拍青了有木有!

结论:

放弃申购,阿姨要不起。

核心顾虑:1、估值偏高,安全垫不够;2、现制茶饮同质化竞争严重,对阿姨后续市场表现无法预测。

免责声明:

投资有风险,入市需谨慎。本文涉及的标的,仅为个人一家之言,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论