有关Roblox的文章,也许你感兴趣:

《Roblox:未来的元宇宙想象还在吗 ?(一)》

《Roblox:未来的元宇宙想象还在吗 ?(二)》

《Roblox:未来的元宇宙想象还在吗 ?(三)》

《Roblox:未来的元宇宙想象还在吗 ?(四 )》

《Roblox:未来的元宇宙想象还在吗 ?(五)》

点开上面的文章,你会发现,有关roblox的系统分析都在2023年。

2024年,我几乎没有关注ta。

原因有二:

一、roblox在我的整体投资金额中占比低;

二、我的投资策略越来越倾向于腾讯、苹果这种成熟且拥有稳定现金流的公司。

有关二的核心原因,是我终于想明白了巴老爷子说的——

不要做“进两步退一步”的投资。

当然,详细的内容真的要单独写一篇说明,在这里不做赘述。

但,即便偏好价值投资如我,对roblox还是忍不住青眼有加。

原因可能是ta的自由现金流,抑或70%以上的高毛利。

至今,roblox净利润依然是负值。

不过,拥有同样毛利和现金流后来成为巨头的,美股还真有几个:

亚马逊、Palantir。

如果,你对财报或者roblox有研究,那么很快就会明白:

为什么ta可以做到毛利率70%以上为正,净利润却为负。

也是因为这样的反差,让我想要探寻——这样的公司最终将走向何方。

一

首先,我们要回顾过去的文章,简要说明下:

roblox到底是干嘛的?

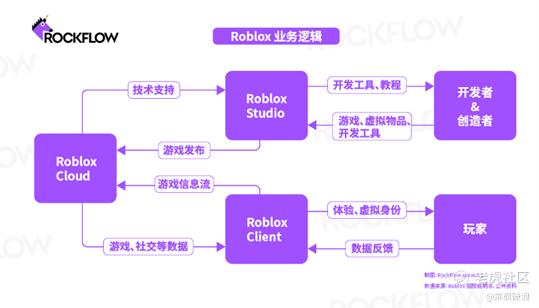

非要概括,我认为roblox的商业模式就是腾讯或抖音理想的样子——

roblox搭了一个平台,一头是氪金玩家,一头是游戏UGC创造者。

在这上面,可以实现游戏与社交,也可以实现社交与电商,还可以有社交与广告。

如果你看过电影《头号玩家》,大概就知道了——

roblox就是“绿洲”的雏形。

“元宇宙第一股”并非浪得虚名。

无论是从未来市场空间,还是roblox2024年的财报中说的“市场份额增长”,roblox依然还有足够广阔的增长空间。

这一判断来自于2024年全球游戏的营收和下载量——

roblox下载量达到2.35亿次,是下载量第二高的手游。

当然,roblox不仅只有游戏:

除了玩家氪金,ta的第二增长曲线:广告和电商,也越发成熟。

二

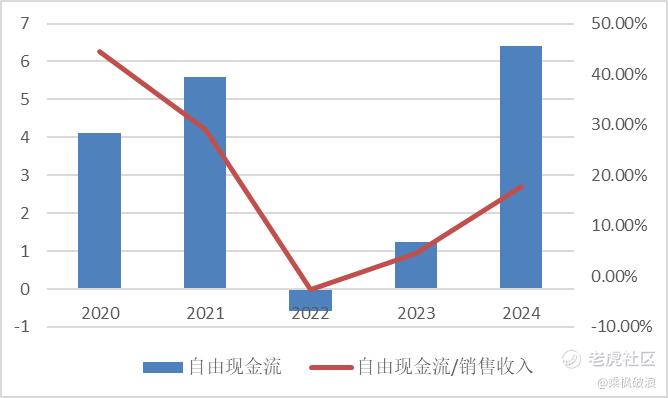

我把2024年的财报数据纳入图表——

你会发现 ,roblox的自由现金流大为改善:

经营现金流增加,自由现金流增多。

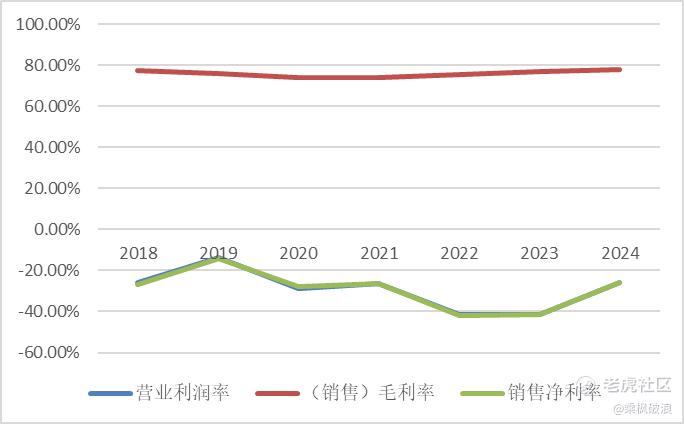

roblox的营业利润率和净利润率一样,均为负值,且未见明显的回暖迹象。

不过,高毛利还在持续平缓增长——

2024年已达到77.46%的最高值。

资产收益率有所收窄,净资产收益率持续更低。

不过,因为本身净利率为负,看这个也没了意义。

总体而言,自由现金流占比5%以上+毛利率70%以上,还是让我认为——

roblox是有一定竞争优势的。

这种竞争优势,其实就是客户锁定的消费者偏好:

简而言之 ,就是双边网络效应+高粘性。

备注:网络效应即每增加一个使用者,给老客户带来更大价值,导致用户不愿离去。

请允许我说得再简单点:

roblox是个(元宇宙)平台,由UGC创作者创造游戏,在平台上给玩家玩;

这个模式和抖音很像,有广告,有电商;

然后在抖音的基础上,一开始就具备年轻人的社交。

roblox作为网络基础平台,提供基础设施,制作工具的AI化,考虑年轻群体的网络安全服务等。

roblox通过氪金玩家付费(装扮、工具等),和创作者分成,以及广告、电商等赚钱。

说到这里,你该明白了:

roblox搭建了一套立体的“元宇宙”,比腾讯更UGC,比字节更社交。

最关键的,其实就是流量,即【用户的增长】和【用户的活跃度】。

这个,我们下篇详细来说~

往期精彩回顾

PAST HIGHLIGHTS

《所有准备进入股市的人请注意!》

《腾讯:或已走出 “黄金坑”》

《苹果:被小瞧了!》

《TCL科技:浅谈TCL科技2023年三季报》

精彩评论