有关中海油的文章,欢迎你补充阅读——

《海上遗珠:中海油概述》

《海上遗珠:中海油的竞争优势》

这篇文章,我们讨论中海油的成长和收益。

要知道,即便中海油具备某种竞争优势,但此后不再成长,或者只是纸面力量强大,并没有真实地赚到真金白银,对投资者都是很麻烦的。

所以,我们仍需深入研究。

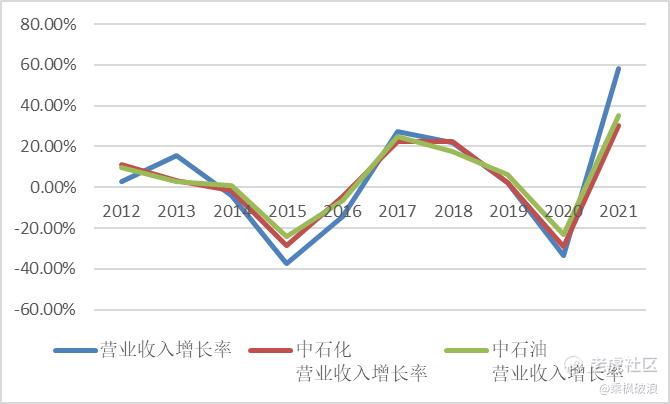

在上面的表格中,我详细记录了中海油的营收(蓝色)和净利润(绿色),以及对应的增长率。

从图中的趋势来看,我们可以看到——

1,在15-16年,以及20年,因为国际油价大跌,中海油明显不如从前,周期性非常明显;

2,但如果把周期拉长到10年,会发现中海油的营收尤其是利润最终都呈现出了周期性上涨。

3,中海油的营收增速从10年维度看在10%左右,但利润增速不可小觑——

达到了300%以上!

当然,仅仅观测中海油是不够的。

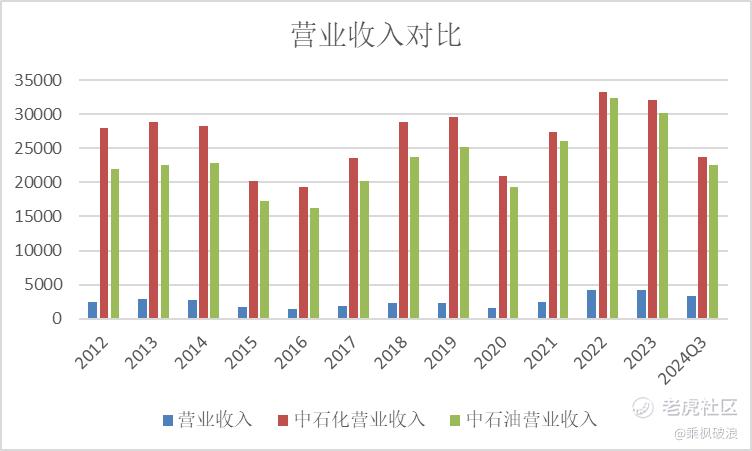

为了获得更全方位的信息,我们需要对比另外的两桶油——

上图中,如果只是从营业收入和营业收入增长率来看,中海油并不具备很明显的优势——

三桶油的营收增长率差不多(均呈现周期性),但中海油的营收明显垫底。

营收上,中石化>中石油>中海油。

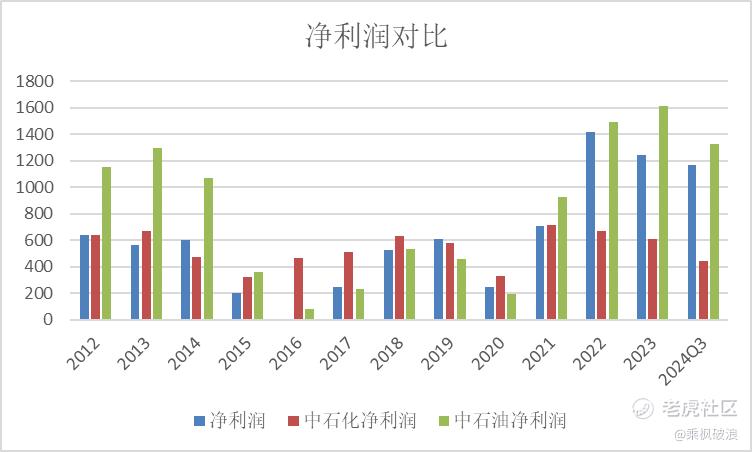

不过,若我放出下面这张图,阁下该如何应对?

三桶油的净利润对比就显然和之前的结论相反了——

尽管中石化的营收高,但净利润并不具备优势;

而中海油在营收差距极大的情况下,却保持了快要追上中石油的净利润。

稍动脑筋,就知道这符合我们上篇文章说的——

中海油具备低成本优势。

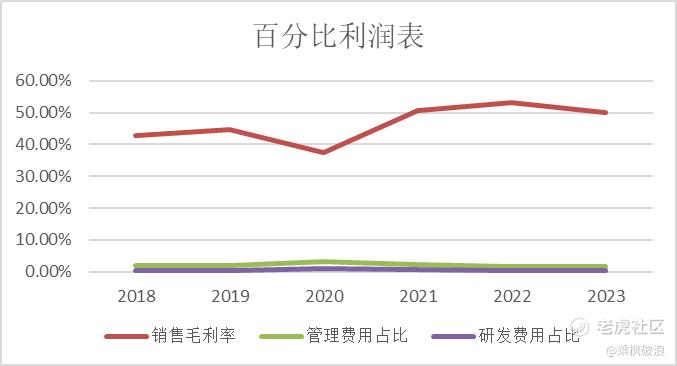

于是,我们迫不及待地要看看ta的收益了——

在百分比利润表中,不考虑20年的油价大跌,中海油的——

销售毛利率增加,管理费用占比下降,研发费用占比平稳。

备注:后两者占比极低,在2%以内。

而我如果对比中海油的费用率占比毛利润,即为了获取毛利润,大概需要多少的销售+管理+财务费用——

会发现中海油这一项占比极低,从2018年的11.76%到如今的5%左右,可谓相当优秀。

同时,为了验证公司是否赚的是真金白银,表中还对比了经营现金流净额和净利润。

因为净利润有时往往是纸面富贵,公司有没有真收到钱,得结合应收账款的到位情况来看,这就需要拿着现金流量表跟跟净利润比较——

当这个比值持续大于1时,证明中海油是非常优秀的。

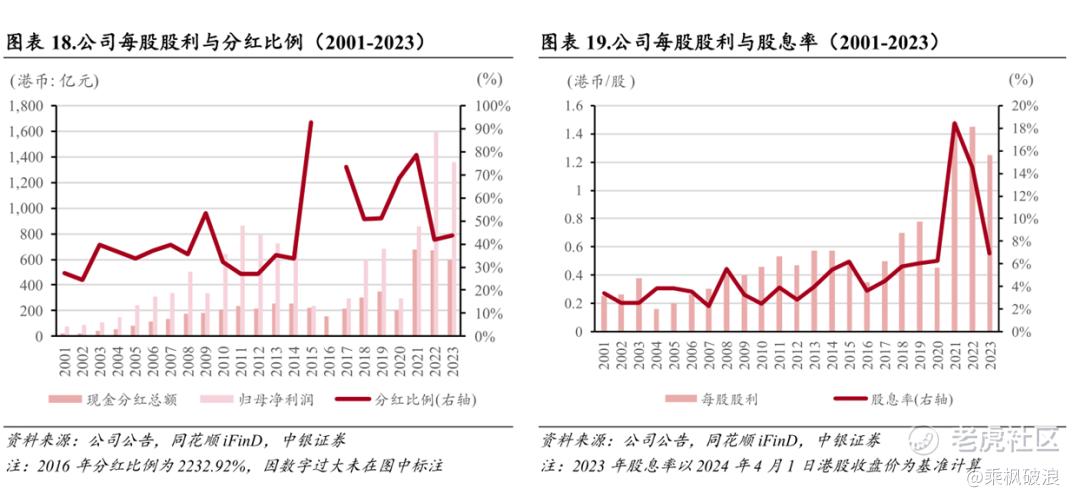

公司有钱,当然就需要有持续的分红——

从历年分红来看,公司就像一只现金奶牛,和股东共享收益。

截止到现在,中海油的成长性和收益性是相当令人满意的。

不过,周期性的问题没有解决,企业是否财务健康我们还没有答案。

所以,我们还会持续分析~

往期精彩回顾

PAST HIGHLIGHTS

《所有准备进入股市的人请注意!》

《腾讯:或已走出 “黄金坑”》

《苹果:被小瞧了!》

《TCL科技:浅谈TCL科技2023年三季报》

精彩评论