有关中海油的文章,欢迎你补充阅读——

《海上遗珠:中海油概述》

《海上遗珠:中海油的竞争优势》

《海上遗珠:中海油的成长性与收益性》

梳理之前的文章,我们知道:

中海油未来市场供不应求,竞争格局具备垄断以及低成本优势;

在此基础上,还有不错的(周期)成长性和收益性。

不过,ta的财务健康如何?

我么一起来看看——

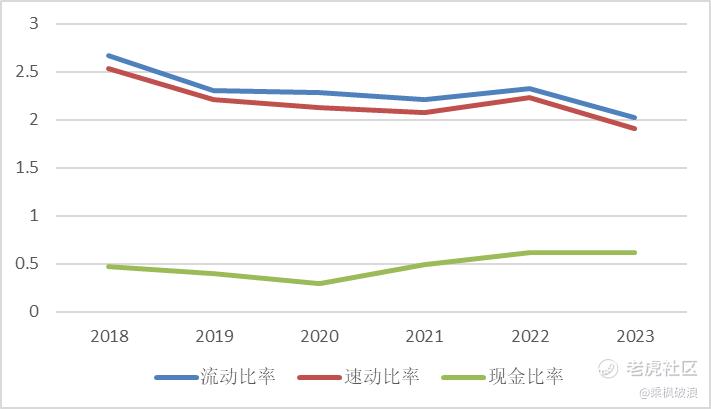

流动比率整体>2,速动比率整体>1,证明企业短期偿债能力是没有问题的。

不过,流动比率和速动比率都呈下降趋势。

我们先不着急,看看现金比率——

现金比率是呈上升趋势的,基本都在0.4以上。

备注:18年A股上市公司平均现金比率0.31。

要知道,速动比率是去除了存货的流动比率;

而现金比率是去除了应收账款的速动比率。

综上来看,中海油的短期偿债是没有问题的,下降的趋势虽然有,但看到更为严格的现金比率一直增长,所以不必担心。

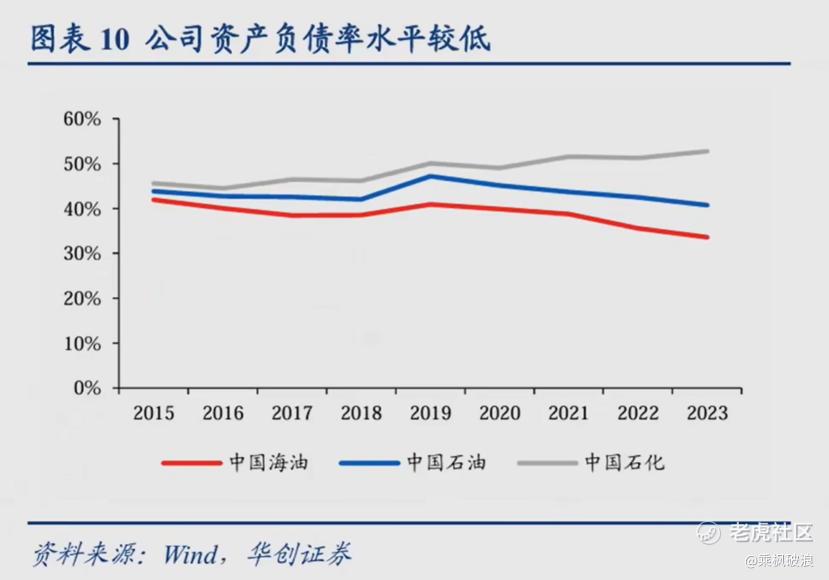

然后,我们再看中海油的资产负债率——

首先,中海油的资产负债率基本在40%以下,相比A股平均负债率在61%,以及另外两桶油的表现,可谓好多了;

其次,中海油的负债率还在逐年下降,证明财务持续健康。

备注:一般认为,投资对象的资产负债率长期保持在20%~50%应该是一种比较不错的选择。

然后,再看看中海油的企业类型——

经营活动现金流量净额、投资活动现金流量净额以及筹资活动现金流量净额分别为:+--,且经营现金流>投资现金+筹资现金。

这说明,中海油确实是我们上篇所说的奶牛型企业——

挣来的钱不断扩张,同时减债分红。

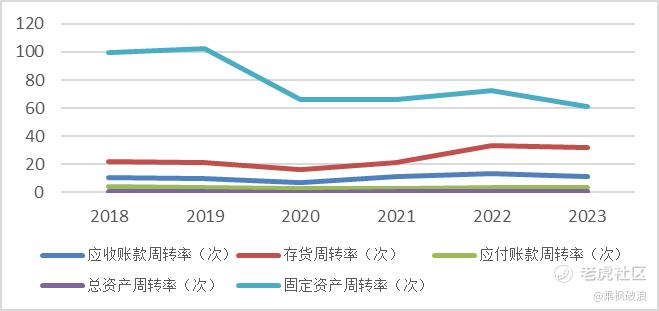

在此基础上,我们看下中海油的营运能力——

应收账款周转率波动性无明显趋势,说明回款的情况不好不坏,相对比较稳定;

存货周转率提升,证明存货卖得更快了;

应付账款周转率无明显趋势;

固定资产周转率明显下降,证明固定资产利用率并不高。

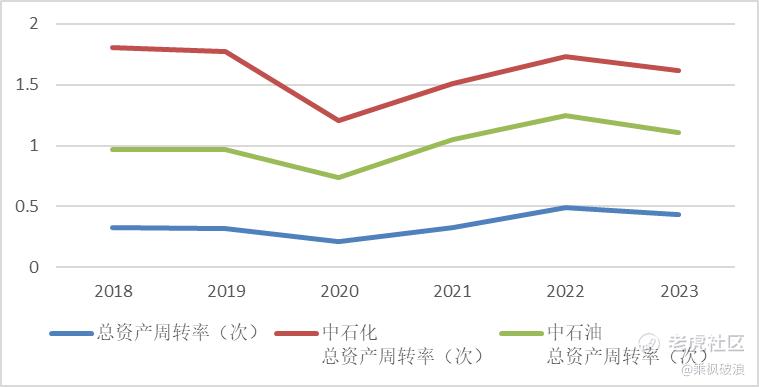

总资产周转率无明确的趋势,但相比中石油、中石化是不及的。

备注:经搜索资料,发现这可能跟资本开支结构和业务规模有一定的关系。横向比较意义不大。

另外,我把应收账款和存货与营业收入的对比,都分别生成了图表——

营业收入增长,应收账款增加,应收账款周转率稳定或提高;

以及营业收入增长,存货周转率稳定或提高;

这都证明中海油的营业收入增长可靠并值得信赖。

综上,我们看到中海油的短期偿债能力和长期偿债能力都没有问题,属于现金奶牛企业;

另外,企业的各种周转率没有大问题,并且营收稳定且可靠,证明整体运营并无问题。

截止到现在,我们了解了中海油的基本情况,看到了ta的竞争优势,成长性、收益性、财务健康和营运能力。

感觉还是很不错的企业,但是,别忘了——

研究一个企业,就像是给企业做体检,什么血常规肝功能都做了检测,依然还会有未知的风险。

股市中,对我而言,最可怕的是无知的风险,即我压根不知道风险是什么。

所以,我们还需要多角度的观测,比如:

管理能力、多年年报、企业文化等。

我们需要尽可能多的角度,才能把投资的概率提高。

因此,后面的文章,我会针对这些角度,继续研究~

往期精彩回顾

PAST HIGHLIGHTS

《所有准备进入股市的人请注意!》

《腾讯:或已走出 “黄金坑”》

《苹果:被小瞧了!》

《TCL科技:浅谈TCL科技2023年三季报》

精彩评论