3月17日晚,招商局商业房托等几家港股房托先后发布2024年业绩。虽然房屋租赁市场的“寒气”仍在扩散,多数港股房托分派金额处于下行区间,但招商局商业房托依旧凭借出色的经营能力给予了投资者丰厚回报。

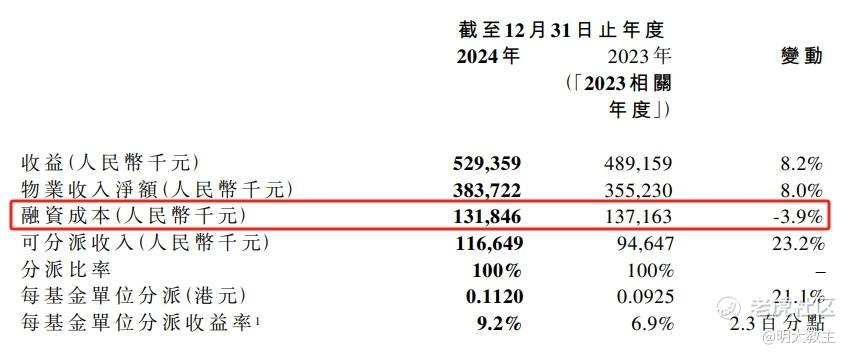

2024年, $招商局商业房托(01503)$ 收入3.83亿元,同比增长8%;可分派收入1.166亿元人民币,同比增长23.2%;分派率9.2%,较上年增加2.3个百分点,是去年少数分派率仍在上升的房托。

值得关注的是,2024年招商局商业房托已过承诺分派期(投资者可理解为分派保底),分派率仍保持增长,说明招商房托有着较强的独立经营和造血能力。

若用一句话总结招商房托为何与众不同,我想是“招商房托之勤能补行业景气度不足之拙”!

一,招商局商业房托出租率优于同区域物业。

(克而瑞)

据克而瑞统计,2024Q4深圳宝安区、龙华区、罗湖区甲级写字楼空置率分别为29.6%、31.9%和25.2%,毗邻港澳的南山区、福田区在“粤港澳大湾区”、“北部都会区”双重利好政策下区位优势更明显,空置率低于深圳其他行政区。

(招商局商业房托2024年报)

截止2024年末,招商局商业房托位于南山蛇口片区的新时代广场、数码大厦、科技大厦、科技大厦二期、蛇口花园城出租率分别为74.1%、91.3%、100%、99.8%和93.5%,全部物业(含北京航华科贸中心)平均出租率90.6%,优于南山区物业平均出租水平。

《2024深圳房地产市场回顾与展望》披露,2024年深圳共有6个甲级写字楼新项目入市(一季度有3个新项目入市,分别位于罗湖、福田及南山区,总体量约28.9万平方米;三季度有两个新项目入市,新增面积约14.8万平方米。四季度无新项目入市),新增供应面积46万平方米。

(克尔瑞)

虽然深圳地区2024年净吸纳量也有31.2万平方米,但净增面积依旧保持增长,市场呈现供过于求的状态。

(克而瑞)

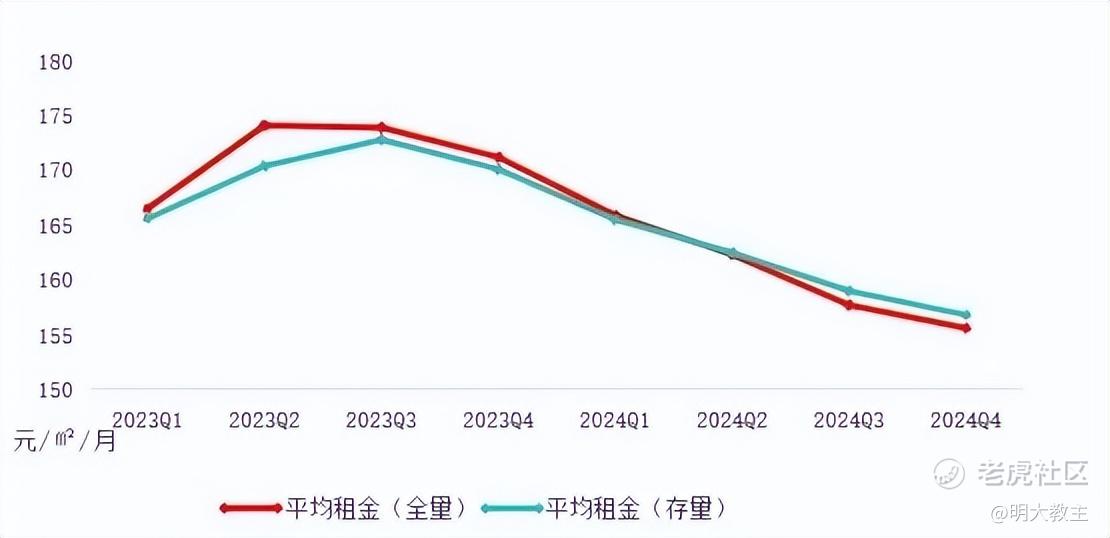

受宏观经济及新增供应的双重影响,去年深圳甲级写字楼租赁价格连续4个季度调整。招商局商业房托年报显示,去年深圳地区写字楼租金全年平均降幅9.3%,南山区下降7.2%。因此,招商局商业房托采取了“以量换价”措施。同时,受北部都会区“南金融,北科创”规划利好以及招商房托此前装修改造提升竞争力举措的共同影响,招商房托数码大厦、科技大厦、科技大厦二期现时租金环比三季度还有小幅增长。

机构预计2025年深圳还有15个甲级写字楼项目入市,新增供应面积约96.1万平方米。深圳(包括招商局商业房托所在的南山蛇口片区)甲级写字楼供大于求的现状还将延续,招商局商业房托出租率、现时租金存在一定挑战。

二、招商局商业房托低融资成本为投资者“省出”更多分派金额。

尽管物业租赁行业处于“水逆期”,房托行业估值锚“分派率”承压,但这并不意味着全部房托基金都没有投资机会。

以招商局商业房托为例,其一方面“以量换价”稳住出租率,另一方面管理层积极运作置换债务,缩减财务成本。

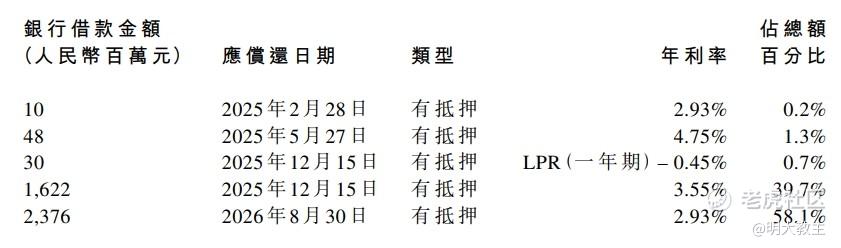

2022年,在Hibor加点贷款利率超过6%之际,招商局商业房托率先使用人民币置换港币贷款。置换后,招商房托不但融资利率有着肉眼可见的下降,汇兑损失也较此前大幅减少。2023年7月,招商局商业房托再次与兴业银行香港分行订立了一份不超过24亿元人民币,年化利率2.93%的融资协议,系近年来行业中第一家将贷款置换融资利率降到3%以下的房托。

(招商局商业房托2024年报)

因积极降低融资成本,2024年招商局商业房托融资成本1.318亿,较前一年减少约530万元。

(招商局商业房托2024年报)

今年1月27日,招商局商业房托又与第三方银行订立新融资协议,期限5年,用于偿还2025年末到期的16.22亿元借款以及2026年8月未到期的23.86亿元借款,年化融资利率2.8%。

从招商局商业房托今年这笔新融资置换信息,我们可以读出两点弦外之音:

一是招商房托上半年到期的融资金额并不大,但招商房托在年初便谈妥了新融资协议,说明招商房托背靠大股东 $招商蛇口(001979)$ 资源,在融资竞争力方面是港股房托独一档。提前与金融机构敲定新融资协议能够传递给投资者经营稳定的预期。

且新融资协议的“5年”期限想必是招商房托充分考量了美联储货币周期后的决策(规避了美联储下一轮加息周期引发的融资利率上行),这里需要给招商房托财务部门点个赞。

二是招商房托新融资利率2.8%,比2022、2023年签订协议的利率都要低。据我计算,招商房托在贷款置换后,每年将比2024年节省约1600万元人民币。省下来的财务费用支出将增厚投资者分派收益。

若按照偏悲观假设,招商房托2025年物业出租率照2024年下降5%,平均租金价格下降5%,招商房托2025年租金同比减少9.75%,物业收益净额减少3700万左右。

若按照中性假设,招商房托2025年出租率照2024年下降3%,平均租金价格下降3%,招商房托2025年租金同比减少6%,物业收益净额减少2280万左右。

若按照乐观假设,招商房托2025年出租率照2024年下降1%,平均租金价格下降3%,招商房托2025年租金同比减少4%,物业收益净额减少1500万左右。

个人认为,招商房托2025年出租水平介入中性假设和乐观假设之间的可能性最大。取平均值算,招商房托2025年物业收入降幅可能在1800万左右,再刨除财务成本降低的因素,招商房托2025年每股分派依然有0.11港元左右。按17日招商房托收盘价1.23港元/股计算分派率为8.9%,回报率依旧丰厚。

同行业其他房托大多区位优势不及招商房托,出租率、现时租金下滑幅度快于招商房托,又没有招商房托这么有利的融资方案,分派率不会比招商局商业房托更稳健。从房托净值走势看,招商局商业房托自去年4月就先于行业见底回升,也好于越秀房托等同行的表现。

与此同时,高股息标的也越来越受到投资人的青睐。 $中国平安(02318)$ 连续增持港股银行股,现平安持有部分港股银行股权比例已升至15%以上。今年2月17日,中国人寿又与财信人寿等多家公司成立“北京平准基础设施不动产投资基金合伙企业”,专注于投资基础建设类公募REITs。在实际利率走低的趋势下,保险集团们为满足内涵投资回报率假设,有必要配置一定比例像房托一样具有“高股息”属性的资产放入FVOCI中。招商局商业房托分派率高于A股公募REITs,且标的较少,预计受到险资青睐只是时间问题。

精彩评论