有关luminar之前的文章,也许你也有兴趣:

《马斯克错了,激光雷达才是未来!》

《激光雷达百亿美金市场,谁主沉浮?》

《luminar:穿越牛熊的割韭菜冠军……》

《luminar:跌去近50%,我提了5个关键问题…》

《luminar:越跌越买,静待黎明到来(上)》

《luminar:越跌越买,静待黎明到来(下)》

《详解luminar第三季度报:未来何去何从?》

《详解luminar第三季度报:未来何去何从?(二)》

《luminar23年财报:矛盾中隐藏希望?》

《luminar Day:A New Era?新时代》

《Luminar:详解特斯拉乌龙事件和2024一季度财报(最全解读)!》《Luminar:沃尔沃EX90的交付与Sentinel 软件推出的真正意义》

《Luminar:让人失望的二季度报和上涨预期后移》

看上面一串文章,就知道我跟luminar很久了,算是写luminar投资文章最多的。

所以,这次的四季度报,我不敢懈怠——

除了看完luminar的简报,逐字逐句看完了zoom会议内容,甚至把我统计的luminar历年财务表现拿出来,老老实实把数据填了进去。

备注:感谢deepseek、豆包等AI工具,让翻译更便捷。

直接说结论,就是如果单看Q4,形势一片大好;

但如果看历年财务数据,会发现不确定因素忒多。

详细情况,我认为值得一说。

但说之前,还是要托付几句——

luminar并不同于我之前的大部分分析标的,因为ta自由现金流为负。

讨论luminar,要明白,这已经不是价值投资的范畴了。

虽然,某王姓老师说什么趋势投资,但其实,在我看来,就是投机。

讨论luminar,需要记住,我们讨论的与其说是价值,不如说是信仰。

这一点,尤为重要。

①

简单先过一下luminar的Q4——

营收:2250w美元,环比增长45%,同比增长2%;

毛利润:Q4按通用会计准则毛利润1250w美元,毛利润转正,相比第三季度的-1400w大幅改善;

现金流:年末现金及流动性2.327亿美元,自由现金流-6220万美元。

相比Q3,显然luminar争气了——

不再是我之前文章中说的“优等生连续多次发挥不佳”,怀疑到底是实力还是此次状态不好。

而这跟luminar的创业进程紧密相关——

1,与沃尔沃达成量产SOP,可以满足EX90的量产爬坡关键交付。

营收的主要动力来自于以沃尔沃为首的传感器销售增加。

备注:全年共计交付9k个,大部分交付给沃尔沃,而Q4就交付了4k个(占全年一半)。

2,商业模式精简:从多产品线转为统一开发Halo这一款产品

luminar之前有Iris、Iris plus、Iris+等多款产品并线开发,现在全部转为功能更为强大的Halo。

就像很多人会问蔚来汽车的李斌:

为什么做车又做手机,为什么有了蔚来,又有了乐道和萤火虫等多线品牌。

而且,这些还是在蔚来赔着几百亿的情况下做的。

这个问题其实非常难以回答,但如果放到当时的场景中——

比如在电动三傻刚起步,放眼望去,全国市场都是他们的处女地时,什么都想做似乎合情合理。

那,回到现在的场景——

电动车厮杀得哀鸿遍野,激光雷达的价格已经快要下探到10w以内的车型。

战线的收缩是没有充沛现金流的企业必须考虑的问题。

luminar此举的关键,和之前的裁员、外包都一样,就是降本增效。

好处是——

终止Iris plus的开发工作,让luminar挽回了部分损失,实现了Q4毛利润为正;

Halo已向客户交付样品,并计划于2026年底实现量产;

同时,如Austin Russel所说,Halo产品的单位经济效益会比Iris或Iris plus更好。

但难点是——

已经使用Iris并进入量产阶段的客户(只能在车型中期改款时过渡),还有那些达成合作还未使用的合作伙伴,是否能无缝衔接到Halo的产品上来。

3,与TPK合作启动新工厂,提升产能并优化成本;

墨西哥工厂进行了生产停工,库存传感器价格下调,直接创造了400w的毛利润,相当于四季度1250w毛利润的三分之一。

4,众所周知的,沃尔沃ES90成为第二款搭载luminar技术的车型

EX90产量持续爬坡,ES90计划于2025年底量产。

但在2025年全年,ES90的产量不会有大幅度的提升,像4月的EX90一样。

5,最关键的来了:luminar的自由现金流转正要到2026年

2024年末现金及流动性2.327亿美元,预计2025年在1.5亿左右。

要知道,luminar还属于创业公司,要不停融资来保证公司最后能走上“自造血”的阶段。

如果luminar要到2026年实现自由现金流转正,那么luminar的资金就必须跟得上。

于是,luminar会根据股权融资计划,每个季度平均发行约3000万美元的股票。

所以,当luminar公布Q4时,马上有不少人问我怎么看?

我就觉得这事儿不简单——

果不其然,luminar这几天又开始跌。

好处是,luminar的现金和流动性状况以及股权融资计划,能撑到2026年;

坏处是,现有的股东股票又会被再一次稀释。

如果你只是短期炒激光雷达的概念,基本上到这里就可以结束了。

②

然后,我们看下2025年的预期以及历年趋势表现——

2025年luminar预计增长10%-20%,传感器出货量增至3-3.3万台,相比去年的出货量增加3倍;

非通用会计准则下,每个季度的毛利润在-500w--1000w。

销售上去了,但毛利润还是在下降,这让投资者对luminar的信心减半。

很多人问为什么?

luminar官方的解释是非量产客户的传感器销售减少,以及轻微的关税压力。

不过我认为,和新能源汽车一样,激光雷达也在陷入价格战——

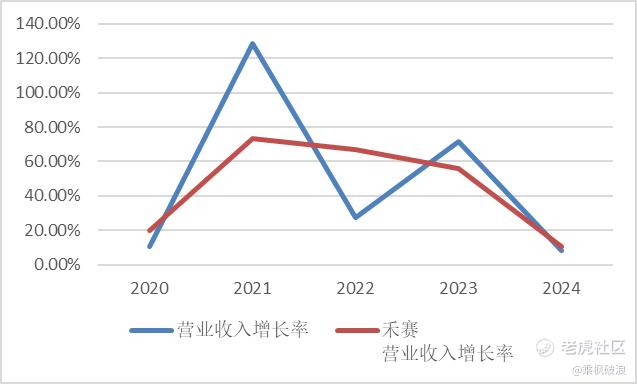

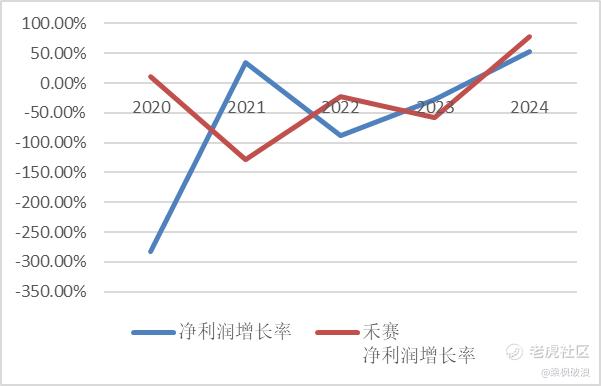

对比luminar和禾赛的历年营收与净利润增长率——

两家选择了不同的路径切入市场,但营收增长率一路下滑;

好在,通过降本增效,或者说增量降价保命等方式,净利润尽管都是负的,但能让所有的投资者看到徐徐上升的希望。

备注:禾赛早就实现了毛利率为正,并在Q4实现了净利率为正,但luminar仍均为负值。

略感欣慰的是,luminar在后续财务报告中,将用传感器出货量的指标代替前瞻订单,以便投资者更好掌握商业进展,这是一个负责的态度。

而luminar在2026年能给你看的大概就是这种【趋势的希望】。

当然,这种希望并不是空穴来风。

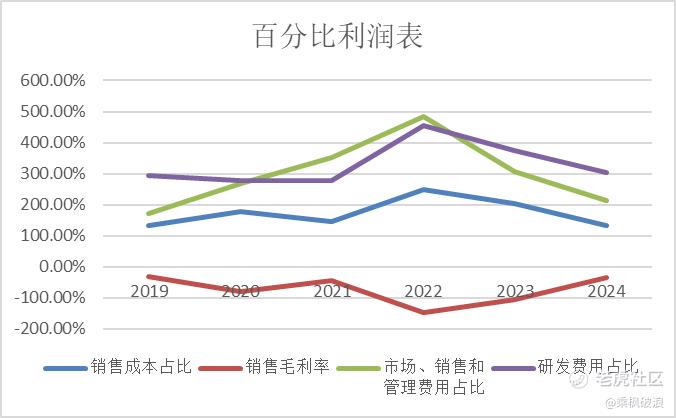

按照我前面所说,我把历年的关键数据都做成了表格——

毛利率、营业利润率、净利率尽管都是负值,但在上升;

销售成本、市场销售和管理费用、研发费用都在下降。

这种表现已经比过去几年要好了,只是,还需要更多的时间。

③

接下来,我们说下对luminar的判断与相关问题——

可以肯定的大背景是,自动驾驶是未来,主流车企也明确计划在2030年前将激光雷达标准化。

现在的市场分化为两个方向:高端市场和成本较低的大众化市场。

不用我多说,大家应该知道,这里面的代表分别就是luminar和禾赛。

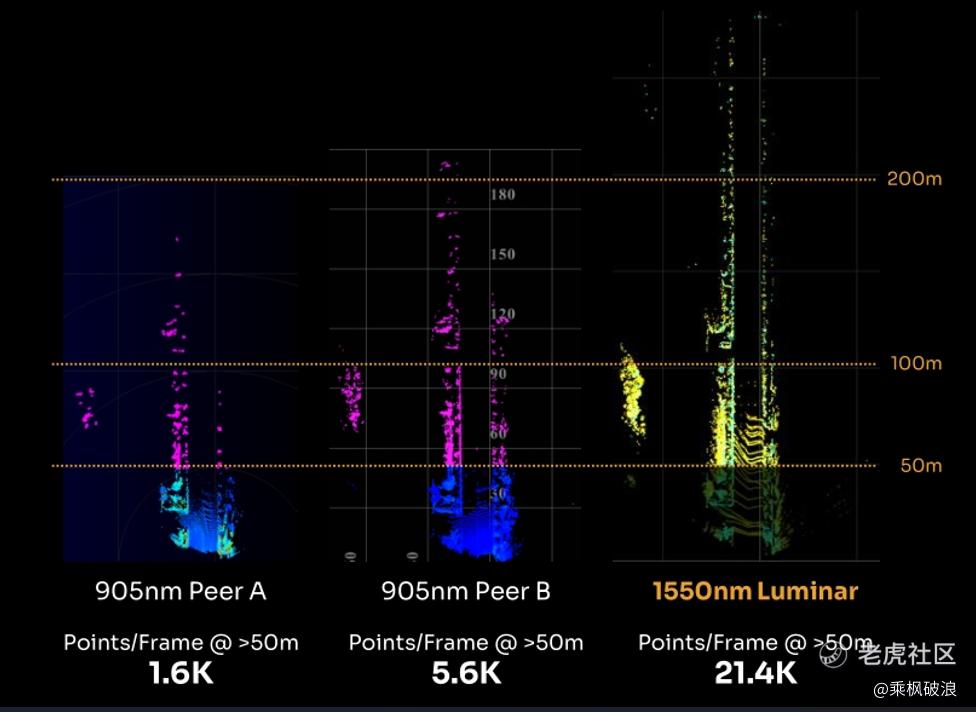

而背后,也是1550nm和905nm之争。

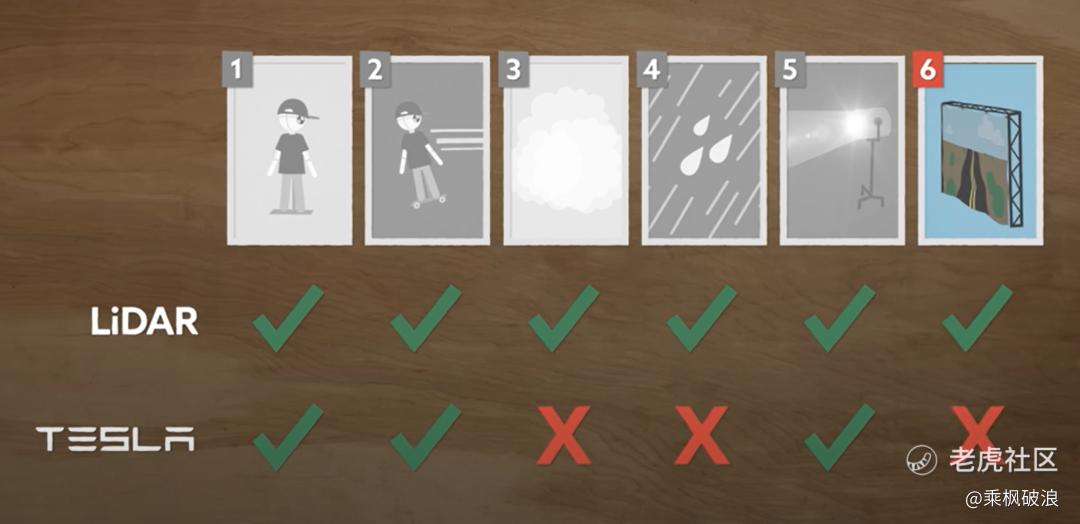

前一阵,Mark Rober在youtube上有关激光雷达的视频挺火——

简单说,就是他测试了几种条件下,luminar的激光雷达和特斯拉FSD的对比。

结果,如上图所示——

激光雷达在极端天气和透明玻璃上完胜特斯拉。

要知道,Mark Rober在youtube上有6600w位订阅者!

这件事给我三条启示——

1,自动驾驶的技术之争最终胜出者会是激光雷达;

备注:之前有位王姓老师,又改口说AI带来算法迭代,所以否定了激光雷达,在我看来纯属无稽之谈,更像是自媒体,而不是投资人。

2,特斯拉坚守的FSD很难在中国打赢,拥抱激光雷达似乎只能是最终选择;

3,大厂的营销真的不懂用户,一位youtuber的一只视频远超大厂营销几年的推广效果。

当然,这只是视觉算法和激光雷达的路径选择。

选择了激光雷达,还是要回到我们说的波长之争。

luminar声称,为了满足高速公路速度自主性和最大安全性的需求,所以他们从芯片级定制组件开发到供应链开发以实现性能、规模和经济性。

这样的目的是为了实现1550nm的:

更远的探测距离(250米以上)、更高分辨率及全天候性能。

在当前的L3级别自动驾驶中,也许905nm已足够,但面对更复杂的场景,确实需要技术的突破。

我在几年前,就对高端和大众市场的分化有过判断:

luminar面向的是奔驰、沃尔沃、极星这种高端客群,以及商用货卡等刹车距离较长的客户。

但现在来看,还不够,需要加上时间的维度——

如果自动驾驶是未来,激光雷达是必然路径,那么最好的解决方案就必须是最好的技术。

没有人会因为加了安全带,而不要安全气囊或者不要防撞梁。

一种是以量取胜,价低者得,以快打慢,这确实很符合我们的国情——

无论滴滴、美团还是共享单车,多年来的路径依赖就是补贴抢市场。

而另外一种显然是以慢打快,但因为全球新能源车的卷度,以及自由现金流的减少,而不得不改变策略,走向更小、更快的MVP。

这边虽打得难解难分,一时看不出输赢。

但是,如果我们把目光放长远——

未来的自动驾驶到底需要什么,自有答案。

luminar现在的客户有:沃尔沃、极星、日产、奔驰。

——据电话会议说,他们没有丢失任何客户。

而luminar也会在2025年底前,将Halo的样品交给上面的客户手上。

总而言之,我对luminar最终的初步判断是——

值得期待,但需要时间。

精彩评论