综述:

本周沪深 300 下跌 2.87%,我的 AH(即 A 股和港股)实盘 下跌 9.02%。

2025 年内沪深 300 指数 下跌 4.69%,2025 年内我的实盘 下跌 13.97%,本年初始净值1.20,本周净值1.03。

交易:

清仓银河证券

买入等额长江电力

持仓:

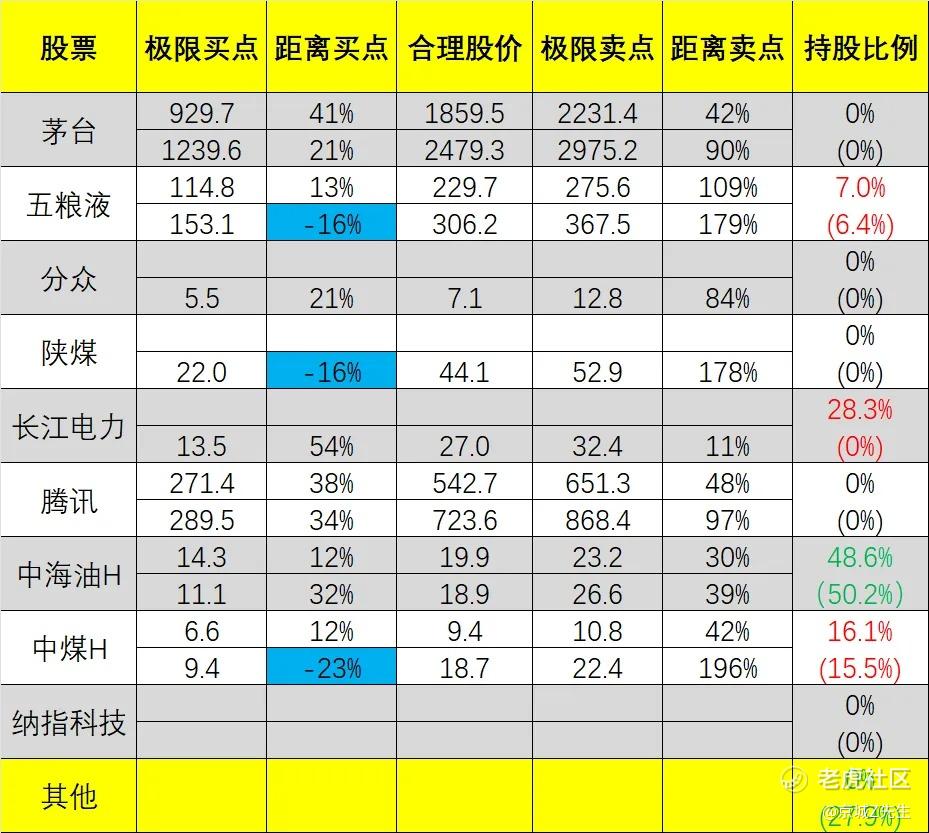

中海油H 48.6%,中煤能源H 16.1%,长江电力 28.3%,五粮液 7.0%,其他/现金 0%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

这周A股账户出现了单日最大回撤,主要是周一开盘的中海油带来的,由于油价闪崩在清明节假期,而不是交易日,没有任何可以避险的机会,只能躺平挨揍,怒吃一记大闷棍。

不过这份揍,并不太惊慌,因为如此价格的油价无法维持太久,因为除了中海油等极个别桶成本较低的油企外,大部分都已经触及甚至超过成本线了,属于开采即亏损,停产也亏损,必须拉上去,至少中长期看,70-80块的范围波段才属于合理,早晚涨回去,问题不大。由于A股账户几乎只为吃股息,所以对股价波段并不太敏感,每年按时发钱就行。

再说交易,之前买银河时就说了小博一下中期的科技股结账轮转局部牛行情,结果特师傅直接把全球股市搞崩了,A股局部牛的预测就不成立了,因此果断结账,券商股是无法格局的。

结账后的现金,最终选择了估值表内很久没有买入的长江电力,也是因为特师傅。长江电力最大的特点就是靠天吃饭,不受任何宏观不可抗力影响,也不怕任何制裁,货也不能储存即产即销,全供国内,属于避险的最理想选择。当然,它的缺点也很明显,股价一直没有太便宜,业务的前景也没有太高的想象空间,可以当做一张优质债券,有机会更好的股票时,可能会考虑换出去。

--

其他个股方面,

1、中海油

为什么对中海油仍然有信心?主要是中国的能源结构里,最缺的就是油,而中海油的产能只供国内都无法满足需求,因此不用担心销量。再加上上一任期已经制裁了美国资本对中海油的投资行为,因此中海油主要资本是国内的,也不怕所谓的突然撤资,目前唯一可能利空的油价也兑现了,也就是最差也就现在这样,还能怕什么呢?

拿能源股必须按年持有才行,按中短周期算,很难坚持,影响股价的基本全是宏观不可抗力。中煤能源、中国神华等煤炭股也是同理,不长拿就最好别买,别管短期因素,货供不应求,每年踏实吃股息就好。

2、分众传媒

好久没聊它了,本周迎来了一个重要利好:分众传媒拟斥资83亿元收购新潮传媒100%股权,新潮传媒或将成为分众传媒的全资子公司。

说人话就是老大要把市场上唯一的对手诏安了,梯媒市场将一家独大。

这个利好让本周股价大涨,但我想了一下还是没有给它的估值表数字提升,主要是新潮的那些点位成色有限,对增加分众收入的影响有限,分众也大概率不会因此去大幅加价自身渠道商,更多的是一次战略性收购。

接下来如果中国刺激消费政策落地,分众的前景应该还是很乐观的,毕竟在当下如此困难的环境下,依旧收益稳健,股息也不错,唯一缺点是该行业天花板较低。

3、茅台/五粮液

由于此前市场预期的消费政策没有及时落地,最近又萎了,而且由于去年发放的特别分红太多,今年可能股息也没那么离谱了,不过配置价值依旧很高,产能全国内,售卖全国内,受众中高端不太会影响销量,最重要的是,只要觉得中国经济不会每况愈下,那每年没卖出的存货在未来都会成为更昂贵的畅销品,所以暂时还是多少得整一点。

4、美股科技etf

自从清仓后还没好起来,虽然上周大奇迹日一度涨停,但暂时还是没准备接回来,这部分内容美股实盘再详聊,简单讲就是我认为有希望了,特师傅口气越来越软,手里也没牌了,只剩狂怒。乐观的话,最早下周可能就开始逐步接回来,因为马上美股财报季了,本周公布的摩根和台积电都不错的,中短期上涨概率很高,当然,涨起来后特师傅觉得又行了再整活的概率也不低,谨慎乐观。

最后,估值表:

注释(请一定阅读):

1、上图的买点、合理股价、卖点均为本人通过特定的方式计算的,无统一标准,更不是绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考,更不是标准答案。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,问就是不该买。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。 $中国海洋石油(00883)$ $中煤能源(01898)$

精彩评论