过去几周,美股市场整体处于极度敏感状态,且市场对意外情绪的反应“不断放大”。 $标普500(.SPX)$ 在单日波动10%以上, $纳斯达克(.IXIC)$ 回升幅度也能超12%。

围绕特朗普关税政策的预期不断反复,一周的走势可以说是过去多年的“风险事件集合”。

从2025年整体美股市场回撤的时间线来看,

最初的下跌由一批2024年的超买动量股( $AppLovin Corporation(APP)$ $Palantir Technologies Inc.(PLTR)$ )等的快速回调引发,触发了市场去杠杆操作(Degross);

期初投资者对关税预计不足,认为“象征意义更大”,但字4.2Trump公布超预期政策后,市场突然担忧而出现黑色星期一。接着市场出现短暂反弹,市场预期特朗普即将宣布的关税属于“互惠性”措施,最终谈判结果可能在幅度可能在10-20%左右。

4月3日当天,特朗普公布实际政策,中国商品关税,越南也同步上调,市场预期被严重打破,美股在盘后出现短暂上涨后迅速转为下跌。此后两天,主要股指累计下跌近10%,同时Sellside开始下调企业盈利预期,市场进入“衰退”预期叙事。

与此同时,美债出现了两级反转,“避险”属性消失,市场由此前的乐观(10Y yield一度低于4.1%),但又在关税风险下急速反转。

周一曾有未经证实的消息称特朗普将暂缓除中国以外的关税执行,虽随后被否认,但从后续的发展来看,这种政策方向并非空穴来风。

周三市场迎来强势反弹,特朗普在盘前发推称“现在是买入的好时机”,随后宣布90天内除中国及部分国家外暂缓加税,仅维持10%的基本税率,并开启新一轮贸易谈判。这一表态导致Sellside迅速撤回此前的部分悲观预期。

周四市场再次回调。一方面基金趁反弹调整仓位,另一方面各投行开始重新评估新关税对标普盈利的影响,在估值区间上给出更宽的判断。由于盈利预期不明确,加上政策不确定性仍高,市场波动仍在所难免。

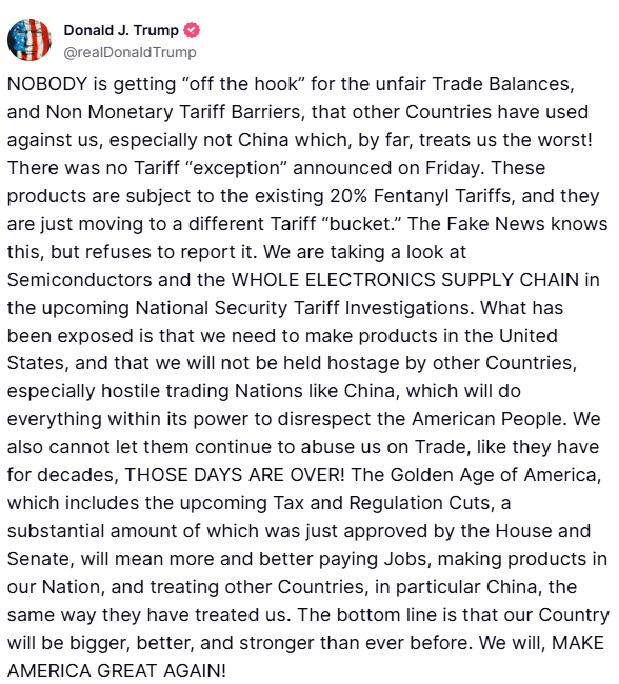

周末期间,关税政策再度出现反复。一方面出现半导体、笔记本等产品的豁免消息,另一方面又传出可能针对半导体实施232条款关税。

整体来看,市场对极端高关税的担忧有所缓解,边际政策影响或已触顶,但不确定性依然存在。

从特朗普的操作模式来看,其行为逻辑并不完全基于长期经济考量,更接近于一种高压谈判策略。无论目标是否现实,他往往从一个高度激进的姿态起手,通过制造不确定性压迫谈判对手,最终落地一个相对可接受的方案。在这一过程中,“胜利”的定义极具弹性,并可以通过社交媒体进行动态修正。

其实,从交易者的角度看,这一套思路并不新。

《交易的艺术》一书中就有类似描述。本质上,特朗普并不在意政策最终是否彻底解决逆差问题,而是更关注“赢”的感受是否被公众接收。只要社会情绪认为他赢了,那就是政治上的胜利。

这一点,也体现在当下的舆论反馈中。面对动荡的市场和反复的政策,很多人开始以一种略带讽刺的语气评论:“原来我们又赢了”。或许,这正是特朗普操作的最终目的:塑造一种可以被解释为“成功”的局面,无论经济结果如何。

精彩评论