先说一个汽车业界的新闻:

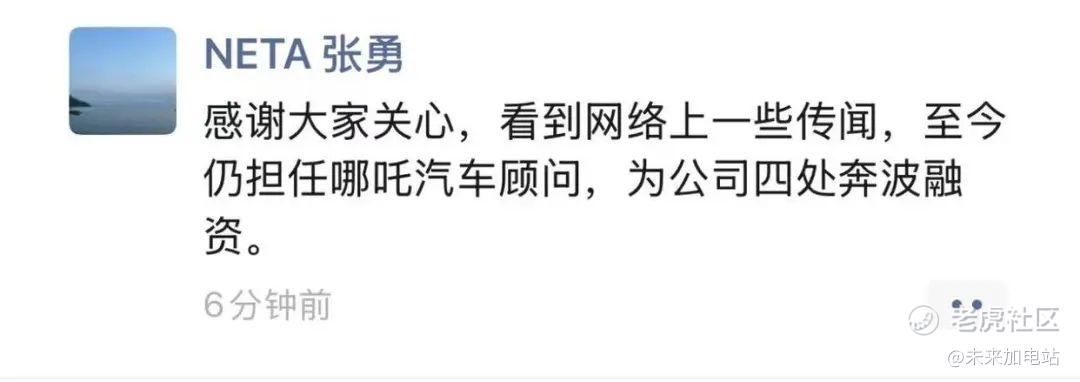

有传闻称哪吒汽车原CEO张勇已于离职前办理英国签证,目前身在英国。对此,张勇在朋友圈回应称:“感谢大家关心,看到网络上一些传闻,至今仍担任哪吒汽车顾问,为公司四处奔波融资。”

张勇放没放弃我不知道,但哪吒这家公司我从其他角度有一些了解,正好跟大家聊聊。

作为二线新势力中曾经的佼佼者,哪吒往往跟零跑放一起比较。买车的时候,哪吒和零跑会被放在一起比较,在一级市场,投完零跑,投不投哪吒,大概也是很多人思考过的问题。

我之前从来没推荐任何人买哪吒,倒是推荐了不少人买零跑,这一点有历史发文记录为证,听我推荐,目前没有踩雷的。

我倒不是预知到哪吒会是现在这种暴雷的情况,而是只要查一查张勇和朱江明这两位创始人过往的经历,以及他们经营企业的思路就有答案了。

张勇在做哪吒之前,是在北汽新能源,也正是在他的带领下,2017年,北汽新能源实现年销十万辆的历史性突破,成为新能源纯电动汽车全球销量冠军。

这个成绩的背后是啥?

在2017年那会儿,北汽新能源属于“重量不重质”类型的,并且依靠B端市场为主,而张勇最擅长的,就是拓展B端市场。B端市场的一大特点是,它的护城河就是规模本身,以及建设渠道的能力,跟产品本身的关联性不是特别强。

所以到了哪吒的时代,张勇最擅长的打法就不太灵了。

哪吒的产品,大致可以分为两种:

一种是追求造型+性价比的,比如哪吒S、哪吒GT、哪吒S猎装;另一种是追求销量的,例如哪吒L、哪吒X、哪吒AYA,这两条路线都没有错,但在产品规划的层面能看出一种“粗糙感”。

因为这几款车上,无论是专业一点的车媒,还是普通消费者,都无法总结出哪吒的核心竞争力。

这一点倒也正常,因为绝大部分车企都很难拿出真正“人无我有”的产品和技术,车企之间的竞争,最后都会落到品牌层面上——谁能打造出消费者更为认可的品牌,以及相对应的价值和理念,那么谁就能赢到更多的消费者。

最简单的例子就是BBA:“坐奔驰”、“开宝马”、“科技奥迪”就是德系豪华品牌给消费者留下的印象,但实际上奔驰有SL系列这样的跑车,宝马X7这样的旗舰SUV也更多是用来坐的,奥迪RS系列外号就是“西装暴徒”,面子里子全都有——BBA互相之间的技术并不会差太多,而很大程度影响消费者选购的,主要还是品牌认知。

最初和哪吒几乎是处于同个身位的零跑,就一直坚持“车界小米”的定位(用朱江明的话说叫为老百姓造车)。

但,哪吒在这方面并没有下功夫。

哪吒L的定位是增程SUV,哪吒X的定位是9万级500公里大五座纯电SUV,哪吒AYA的定位是五座大空间智能纯电SUV——当哪吒把有限的创业资源用在这些定价、定位极其相似的产品上时,其市场份额自然难以扩大。

在造型+性价比路线上,哪吒一开始打的可圈可点,无论是S、GT还是S猎装,从外观上来看的确做的不错,但这几款车的问题在于——造型+性价比的打法是一个值得尝试的路线,但哪吒并没有将其贯彻到整个产品线的思路上。

如果哪吒在几万块的产品上,也坚持走注重外观设计+性价比的路线,那么大家对哪吒这个品牌就会有更清晰的认识。

类似的路线并不是没有车企走,定位在20-30万的阿维塔走的就是外观设计的路线,销量也还可以,哪吒在10-20万的市场走这个路线,一定也有空间。

所以在我看来,哪吒的核心问题就是产品规划混乱,且运营思路上并没有考虑到长期的品牌建设,再加上它的OTA节奏非常慢,也就意味着造车新势力跟传统老车企比起来的相对优势方面,它一个都不沾。

所以当初在哪吒和零跑之间,我只跟身边的人推荐零跑。

接下来聊聊新能源赛道的追踪情况:

关税战之下,大家很关注特朗普会不会继续坚持跟中国开战,还是会放弃他那一套操作,而这一点我们可以参考新能源赛道中的一个很有意思的细分领域——负极。

说它有意思,是因为中国的产能差不多占了95.9%,而到了2025年,鑫椤资讯预计全球负极材料产量将达262.5万吨,中国占比超过98%。据鑫椤资讯统计,到2025年海外电池规划产能对负极材料的需求量为216.6万吨,而截止到目前,海外负极材料的规划产能为52.77万吨,仍有很大的缺口。

这些需求中,属于美国的有多少呢?

若按全球需求分布估算,美国负极材料年需求量可能在50-70万吨区间(约占海外总需求的30%-35%)。

这个需求量比例挺大的了,但......基于前面中国产能占比的原因,目前美国的绝大部分负极材料,加了关税也得靠从中国进口——再加上印尼、摩洛哥基地的产能布局,所以贝特瑞的出口业务应该不用担心会受到关税战很大的影响。

如果特朗普真的执意将关税战进行到底(几乎不可能),对于贝特瑞以及其他负极企业来说,无非就是利用海外产能出口,以及国内通过转口的方式出口到美国。

美国自己是否有能力快速扩张负极产能呢?

答案是很难,因为美国本土缺乏天然石墨资源,且人造石墨所需的针状焦等原料也需从中国等国家进口。中国控制全球60%的天然石墨和69%的人造石墨产能,产业链话语权显著。

目前负极已经产能过剩了,贝特瑞能应对价格战吗?

答案是可以。

一方面是贝特瑞的成本控制水平不错:2025年全球负极产能规划超300万吨,但实际有效产能利用率仅约70%,低端人造石墨同质化严重,价格战下部分企业已亏损退出。

另一方面是,贝特瑞在高端市场上,有不错的建树:受益于4680大圆柱电池、半固态电池需求,贝特瑞目前产能为5000吨/年,预计2025年硅基产品批量供应,产能将扩至2万吨/年。

这个量还是有点少,后面随着越来越多的数码产品(手机为主)开始使用,预计全球市场的需求还会持续增加。

最值得一提的是,海外产能方面,贝特瑞确实是最大的:贝特瑞的印尼一期8万吨负极材料项目是目前海外已投产的最大单体产能,叠加摩洛哥规划产能,贝特瑞海外布局规模远超其他企业。

最后一个我们需要考虑的问题是:市场当下给贝特瑞低估值的原因可能有哪些?

目前公开的预期主要有:

2024年前三季度,贝特瑞营业收入同比减少49.44%,归属净利润同比下降50.81%,主要受行业价格战、金融资产公允价值损失及出口政策不确定性的影响。

负极材料行业因低端产能过剩(2025年全球规划产能超300万吨,利用率仅70%)引发价格竞争,中低端产品价格已接近成本线,压制了行业整体估值。

贝特瑞作为北交所头部企业,尽管总市值长期位居前列,但北交所整体流动性远低于沪深市场。流动性折价显著。

所以后续要追踪的,除了业绩之外,也包括负极的整体市场环境,以及北交所的流动性问题。

(完)

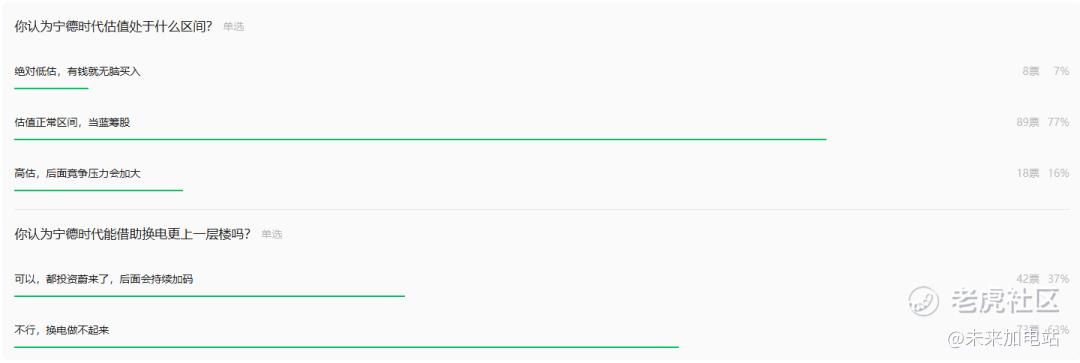

按照惯例,先聊聊上一轮对于宁德切入换电领域预期的投票的情况:

问题有两个,第一个是看看大家对宁德估值的预期,从投票结果来看,目前绝大部分人都认为宁德的估值处于合理区间,可以把它当做蓝筹股看待。

第二个问题则是对于换电这个模式能否做起来的预期,目前来看,空方占优势,大部分人还是认为换电难以做起来,这意味着,如果换电能做起来,那么无论是宁德,还是蔚来一定会有一轮市值暴涨。

另外,宁德时代1季度利润139亿,增长32.8%,这算是非常强劲的业绩,因为按照季度来看,只比24Q4季度业绩低。

精彩评论