来源 | LiveReport大数据

招股书| 点击文末“阅读原文”

摘要:派格生物-B于2025年4月25日通过聆讯,拟在香港主板上市,独家保荐人为中金。公司是自主研究及开发慢性疾病创新疗法的生物技术公司。2024年收入0.07亿元,净亏损2.83亿元。

公司成立于2008年,是一家专注于自主研究及开发慢性病创新疗法的生物技术公司,重点关注代谢紊乱领域。

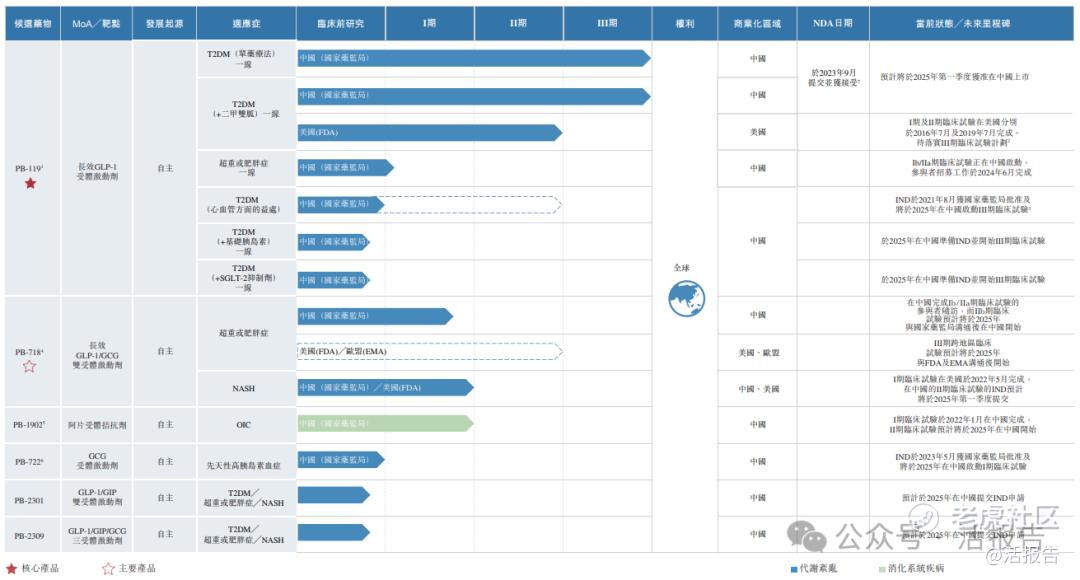

公司已自主开发一款核心产品及其他五款候选产品,以把握2型糖尿病(「T2DM」)、肥胖症、非酒精性脂肪性肝炎(「NASH」)、阿片类药物引起的便秘(「OIC」)及先天性高胰岛素血症等常见慢病及代谢疾病的巨大市场机会。

公司的核心产品PB-119为自主研发、接近商业化阶段的长效胰高血糖素样肽1(「GLP-1」)受体激动剂,主要用于T2DM及肥胖症一线治疗。其已于多项临床试验中显示出在血糖控制、心血管健康等方面的全面益处,以及对体重管理的良好效果。PB-119在中国用于治疗T2DM的新药上市申请(「NDA」)于2023年9月获国家药监局受理。

临床阶段药物:

-

主要产品PB-718是一款双受体激动剂,可以同时激活GLP-1受体和胰高血糖素(「GCG」)受体,体现了行业中由单靶点激动剂而来的演变。

-

PB-1902,根据招股书,是中国第一款和仅有的两款中的一款国内研发处于临床试验阶段的用于治疗阿片类药物引起的便秘(「OIC」)的临床阶段口服型候选药物。

-

PB-722是一种GCG受体激动剂,公司正在开发该药用于治疗先天性高胰岛素血症,并已于2021年5月获得FDA孤儿药资格认定。

选定的临床前阶段产品:

-

PB-2301为用于治疗T2DM、NASH和肥胖症的GLP-1/葡萄糖依赖性促胰岛素多肽(「GIP」)双受体激动剂,计划于2025年向国家药监局提交IND申请。

-

PB-2309为用于治疗T2DM、NASH和肥胖症的GLP-1/GIP/GCG三受体激动剂,计划于2025年向国家药监局提交IND申请。

截至最后实际可行日期,公司有20名研发团队成员进行药物发现、临床开发及监管事务。药物发现团队有10名成员,其中多数具备10年以上的相关工作经验。

于2024年7月25日,公司通过中证监备案。公司曾于2021年8月提交过A股科创板上市申请,但基于公司专注于产品研发的最新公司战略,于2022年4月自愿撤回了A股上市申请。

财务分析

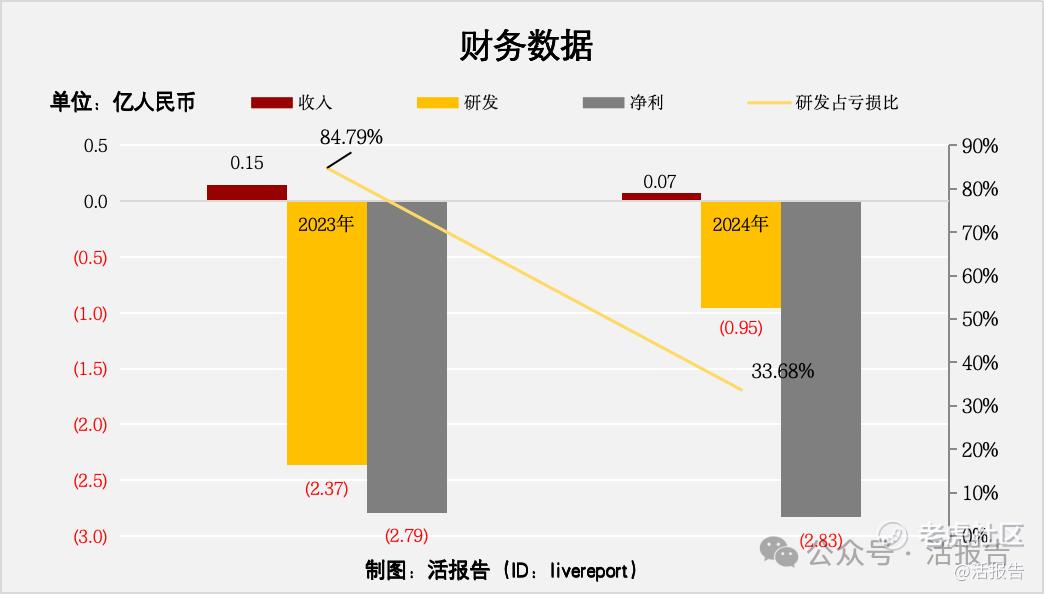

截至2024年12月31日止2个年度:

收入分别约为人民币0.15亿元、0.07亿元、2024年同比增长率为-52.12%;

研发分别约为人民币-2.4亿元、-1亿元,2024年同比增长率为-59.69%;

净利润分别约为人民币-2.79亿元、-2.83亿元,2024年同比增长率为1.49%;

研发占亏损比分别约为84.79%、33.68%。

公司目前并无获准作商业销售用途的产品,也没有从产品销售中获得任何收入。

于往绩记录期间内,几乎所有亏损均来自研发开支及管理开支。

截至2024年12月31日,公司经营活动现金流为-1.83亿元,账上现金0.28亿元。

行业前景

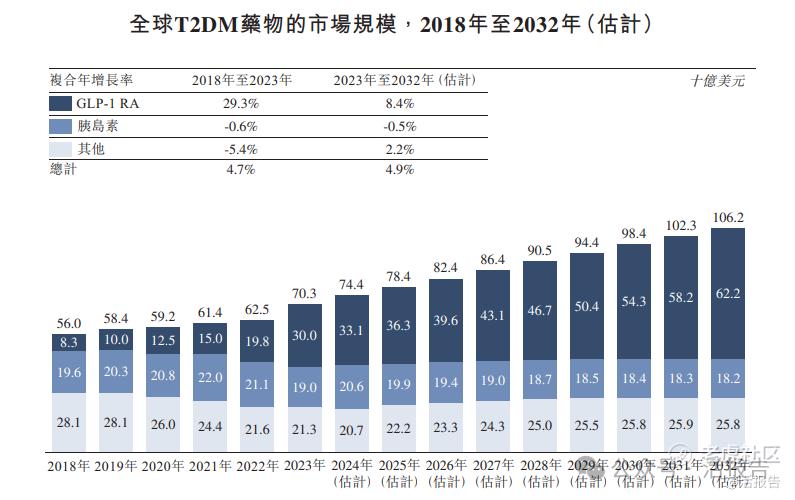

T2DM药物的市场规模

近年来,GLP-1受体激动剂的开发彻底改变了代谢紊乱尤其是T2DM的治疗,且该种治疗方式在治疗T2DM方面占据的市场份额越来越大。

行业地位

根据ADA指引,用于T2DM的降糖药包括GLP-1受体激动剂、二甲双胍、DPP-4

抑制剂、SGLT-2抑制剂、TZD、促胰岛素药物、胰岛素及其他。

可比公司

本次选取的同行业对比公司为:华东医药(000963.SZ)、翰宇药业(300199.SZ)

主要股东

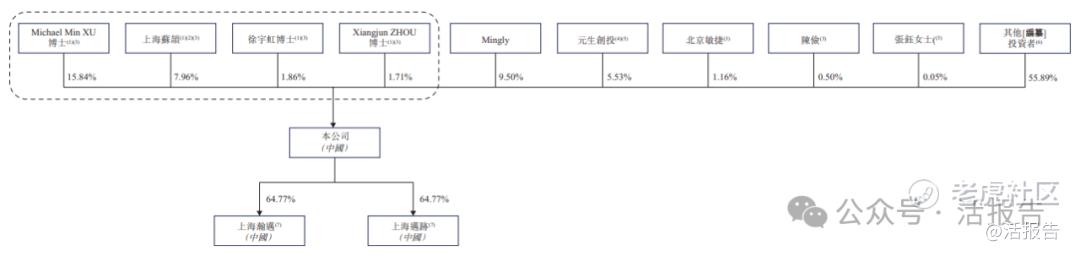

Michael Min XU博士持股15.84%;雇员激励平台上海苏颉持股7.96%;徐宇虹博士持股1.86%;Xiangjun ZHOU博士持股1.71%。上述股东为一致行动人,合计持股约27.37%。

其他投资者包括Mingly基金持股9.50%;元生创投通过SIP BioVC、苏州工业园区二期创业投资、苏州工业园区三期创业投资合计持股5.53%;泰格医药(300347.SZ, 3347.HK)通过杭州泰格、香港泰格医药科技合计持股4.29%;联想控股(03396.HK)通过True Wing持股4.22%;君联资本通过妙誉持股3.97%;凯风创业投资持股3.49%;天士力(600535.SH)通过天士力(香港)持股3.47%;盈科资本通过平潭盈科、淄博盈科合计持股3.42%;前海通过前海基金、中原前海合计持股3.23%;江苏省政府旗下江苏交通控股通过Share Link持股2.66%等。

管理层情况

上市前融资

中介团队

据LiveReport大数据统计,派格生物中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据不错。整体而言中介团队历史数据表现良好。

(本文首发于活报告公众号,ID:livereport)

精彩评论