之前有关五粮液的文章,也许你感兴趣:

《五粮液(一):茅台的替代品?》

《五粮液(二):令人惊讶的竞争优势》

《五粮液(三):成长性与收益性》

《五粮液(四):财务情况和营运能力》

《五粮液(五):企业文化与答疑(上)》

《五粮液(六):企业文化与答疑(下)》

五粮液2024的年报已出,因为最近比较忙,且之前有关五粮液的分析已经很详细了。

所以,我只说这次年报中我比较关注的点:

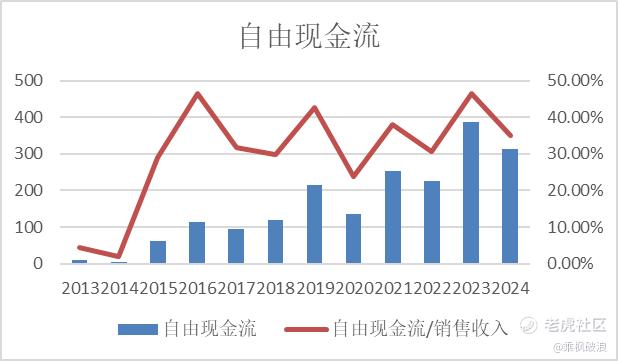

五粮液的自由现金流下降,不过依然维持在30%以上。

年报中说,现金及等价物的减少,主要是由于经营活动现金流的净额相比去年减少18%,同时提高了现金分红额度。

对比五粮液和茅台的整体变化——

五粮液营业利润率下降,茅台也下降了;

五粮液毛利率上涨,来到了77.05%,茅台下降;

五粮液净利率略下降,茅台也有所下降。

但这些,都是很小幅度的变化,不影响五粮液竞争优势的变化。

当前,白酒行业处于深度调整期,竞争激烈,结构分化加剧。

2024年,白酒行业销售收入7964亿元,同比增长5.2%;

利润总额2509亿元,同比增长7.8%,彰显白酒行业韧性。

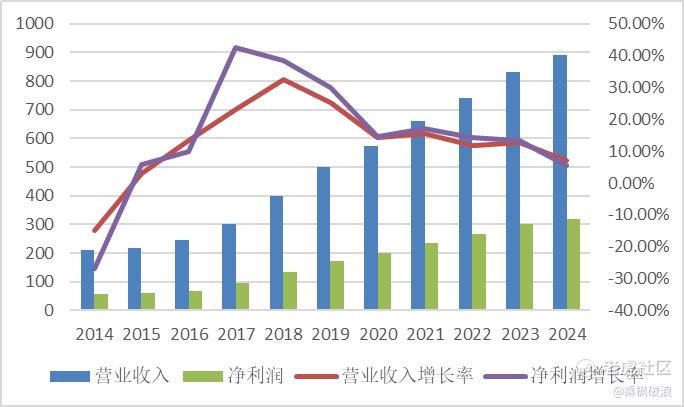

五粮液营收同比增长7.09%,净利润增长5.44%。

同期,茅台营收增长15.66%,净利润增长15.38%。

茅台增长率相比去年下降,但仍有15%的增长。

但五粮液本力争要实现两位数增长,却因行业现状最终未能实现目标。

其他内容跟之前的分析变化不大,值得注意的有以下两条:

第一,五粮液承诺2024-2026年度公司每年度现金分红总额占当年归母净利润的比例不低于 70%,且分红总额不低于200 亿元(含税);

第二,五粮液集团公司计划在本年再次增持公司股票,拟增持金额为 5 至 10 亿元。

5-10亿元,相比5000亿的市值,占比极低。

但是,这反映了一种态度,即公司认定企业股票估值较低。

从24年的趋势来看(洋河还未出),整个行业大环境导致无论是茅台还是五粮液都遭遇了营收和净利润的增长率下降。

所以,尽管24年的表现并不亮眼,但至少五粮液还是在竞争优势的框架里。

核心的问题,依然是——

年轻人不喝白酒背后的供需问题。

我个人认为说“年轻人不喝白酒”有些过于绝对:

一个是因为不喝(而不是少喝),一个是现在是银发经济占据主流消费力的时候。

大多数品牌的没落不是突然的断档,而是慢慢消亡。

所以,这事儿还真的且走且看。

有关五粮液,感兴趣的可以来公号,回复:

五粮液估值,来获取。

往期精彩回顾

PAST HIGHLIGHTS

《所有准备进入股市的人请注意!》

《腾讯:或已走出 “黄金坑”》

《苹果:被小瞧了!》

《TCL科技:浅谈TCL科技2023年三季报》

精彩评论