近5年净利润首次下降,管理层将近9成的利润用于分红。

文/每日财报 南黎

“南有片仔癀,北有同仁堂”作为中国中药行业的老字号企业,其品牌影响力和市场占有率一直居于行业前列,不过相比片仔癀,同样手握“神药”的同仁堂业绩却出现停滞。

据同仁堂(600085.SH)近日发布的2024年年度报告,公司全年营业收入185.97亿元,同比增长4.12%;但归属于上市公司股东的净利润15.26亿元,同比下降8.54%,呈现出增收不增利的态势。

具有争议的是,经营现金流骤降59%至十年冰点的7.6亿元之际,管理层仍将89.86%净利润用于分红。

增收不增利,高分红争议

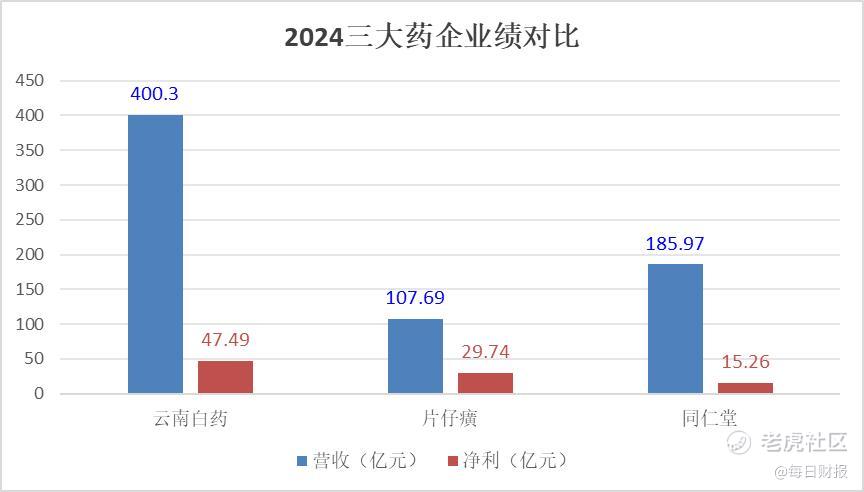

与云南白药、片仔癀等同业相比,同仁堂的盈利能力尚且有追赶的空间。2024年云南白药实现47.49亿元,毛利率达65.93%;片仔癀实现29.74亿元净利润,毛利率达77.26%,远高于同仁堂的43.96%。

这是同仁堂自2020年以后首次归母净利润出现下滑。值得关注的是,公司经营活动现金流净额骤降59.29%至7.61亿元,创近五年新低。

值得玩味的是,在经营基本面承压的背景下,管理层选择将89.86%的净利润用于现金分红。同仁堂拟以2024年末总股本13.71亿股为基数,向全体股东每10股派发现金红利5元,合计拟派发现金红利6.86亿元。

若将时间轴拉长观察,这种分红策略实为既定路径的延续。从市值管理视角看,高分红确实有助于维系投资者信心,2024年两次分红合计派现规模相当于全年净利润的89.86%,但硬币的另一面是,当造血能力持续衰减时,这种"寅吃卯粮"的分红模式能否持续,企业自身的经营能力能否跟得上?正引发机构和投资者的深度质疑。

牛黄供应紧张,成本压力骤增

对于2024年归母净利润下降,公司解释称,主要是中药材价格上涨使产品成本增加,以及市场拓展费用增加导致销售费用增加,随之导致公司综合毛利率、净利率均较上年有所下降。

以同仁堂核心产品安宫牛黄系列所必需的天然牛黄为例,在2024年,其价格曾一度飙升至160万/公斤,涨幅超过200%,由于天然牛黄获取十分不易,业内素有“一两牛黄一两金”的说法。

由于天然牛黄以及其他原材料价格上涨,同仁堂近几年不止一次上调安宫牛黄丸价格,来应对原材料涨价。在2024年6月,公司把港版1粒装安宫牛黄丸价格上调了20%。但这剂"以价换量"的药方并未缓解经营压力。

量价背离的剪刀差在财报中清晰显现:公司心脑血管类产品营收虽同比增长17.26%,但销量却下滑2.27%;补益类产品也出现量价背离,收入同比增长22.98%,销量却下滑2.67%,凸显终端市场对价格波动的高敏感度。

2024年2月北京市药监局关于加速进口天然牛黄的研讨,曾短暂提振市场信心,不过从研讨到正式落地,仍有较长的路要走,同仁堂何时能解决原材料供应偏紧的困境还犹未可知。

手握安宫牛黄丸这样的"镇店之宝",也难以抵御来自产业链上游的定价权挤压。如今摆在同仁堂面前的,已不仅是短期成本管控课题。

在核心产品承压之际,妇科类产品意外成为结构性亮点:同仁乌鸡白凤系列首次跻身工业板块前五,所属品类销量同比激增34.18%,5.12%的毛利率增幅更显难能可贵。然而细究其4.77亿元的营收规模,尚不足心脑血管类产品的51.46亿元营收,难以担当对冲成本的重任。

左手疯狂开店,右手血流成河

在2024年全国零售药店行业整体收缩的寒冬中,同仁堂却逆周期扩张。中康数据显示,去年全国零售药店闭店数量达3.9万家、闭店率攀升至5.7%的背景下,同仁堂净增250家门店,将零售终端网络扩展至1251家,超过过去三年128家的开店规模。

为什么要逆势扩张?我们要从区域布局来看,同仁堂的现有978家门店密集分布于华北、华东和华南三大核心区域,而其他地区合计仅273家的布局,全国性网络尚未搭建成型。

2024年,同仁堂零售模式下实现的收入为66.61亿元,营收占比不足四成,且收入同比下滑15.12%,毛利率同比下降2.55个百分点至32.28%,单店产出效率正在承压。

负责零售业务的同仁堂商业公司更出现典型"增收不增利"现象:106.16亿元营收同比增长2.62%的同时,归母净利润却下降6.33%至3.86亿元。

除了加大院外市场的布局,同仁堂也在通过并购逐步切入院内市场。2024年10月斥资1.05亿元收购红惠医药51%股权切入医院体系。

西南证券认为,此举有望拓宽同仁堂系列产品院内市场。若同时发力院内和院外市场,公司需要持续加大投入,这对同仁堂的资金链提出了更大的挑战。 $同仁堂(600085)$ $同仁堂国药(03613)$

精彩评论