去年上半年,电力板块因公用事业的刚需属性及高股息的特点,受到保险等机构投资者追捧。近期各地加强对虚拟电厂的政策支持,火电企业成本下降促使利润释放,电力板块再度走强。但我跟踪了2年的协鑫能科因火电向绿电转型的阵痛,业绩和股价略承压。

28日,协鑫能科2024年报及2025年一季报同日发布。29日, $协鑫能科(002015)$ 随即收涨4.31%。协鑫能科业绩是否重回增长区间?财报中又有哪些值得关注的重点内容?让我们先从公司的核心经营数据看起。

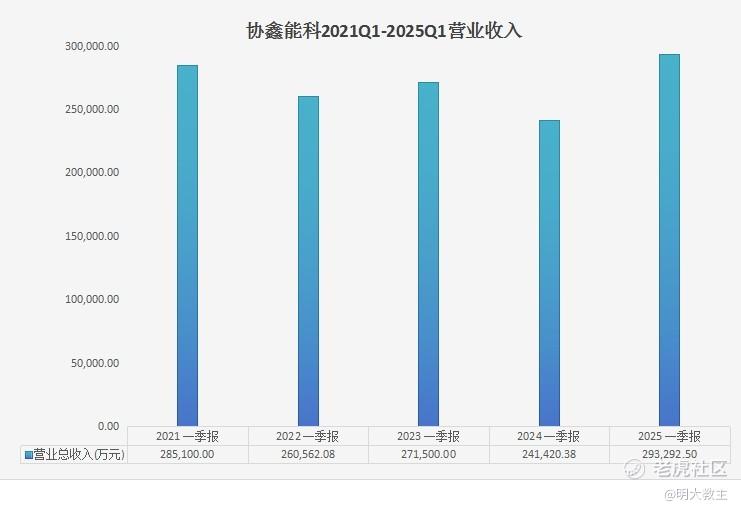

一、协鑫能科一季度营收、扣非净利润、经营现金净流入均创历史新高。

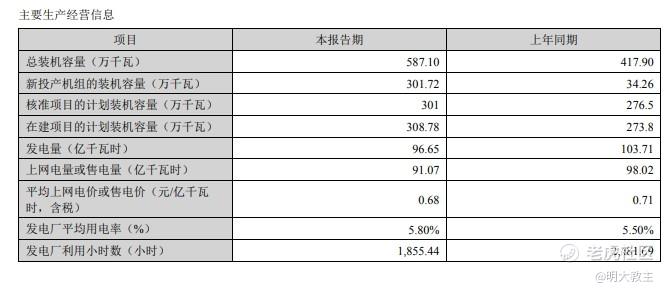

2024年,协鑫能科运营总装机容量增至5871.01MW,较2023年底增加约63%。拆分来看,光伏发电(含集中式和分布式)装机2022.27MW(2023年末约668MW),风电817.85MW(重庆石柱七曜山玉龙73.95MW风电项目全容量并网,2023年无风电并网),垃圾发电149MW,储能661.75MW(2023年无)。此外,协鑫能科燃机热电联产和燃煤热电联产装机容量分别为2017.14MW和203MW(肇庆燃机热电联产项目240MW全面投产运营)。

尽管装机并网容量提升,但协鑫能科去年营业收入98.25亿元,却减少了5.14%。

(协鑫能科2024年报)

分析来看,这主要是市场竞争模式下,协鑫能科上网电价/售电价由0.71元/亿千瓦时下降至0.68元/亿千瓦时。已发布年报的浙能、大唐等发电企业度电收益也均有所下降。次要原因是公司收到的政府补贴有所减少。

利润方面,去年协鑫能科归属上市股东净利润4.89亿元,同比下降46.92%,这是因为2023年公司出售了部分热电资产,利润前值较高。反映真实经营利润的“归属上市股东扣非净利润”2.93亿元,同比增长190.83%!此外,协鑫能科实现经营现金流净流入24.24亿元,为公司火电转绿电以来的最好水平。

(协鑫能科财报整理)

今年一季度,协鑫能科实现营业收入29.32亿元,同比增长21.49%;归属上市股东净利润2.53亿,同比增长35.15%。

(协鑫能科财报整理)

扣非净利润1.93亿,同比增长176.61%;经营现金流3.97亿元,同比增长81.83%!除了净利润指标外,公司其余核心经营指标均创同期新高。协鑫能科大有进入新一轮成长区间的迹象。

二、绿电市场化背景下,协鑫能科成本优势、商业模式占优。

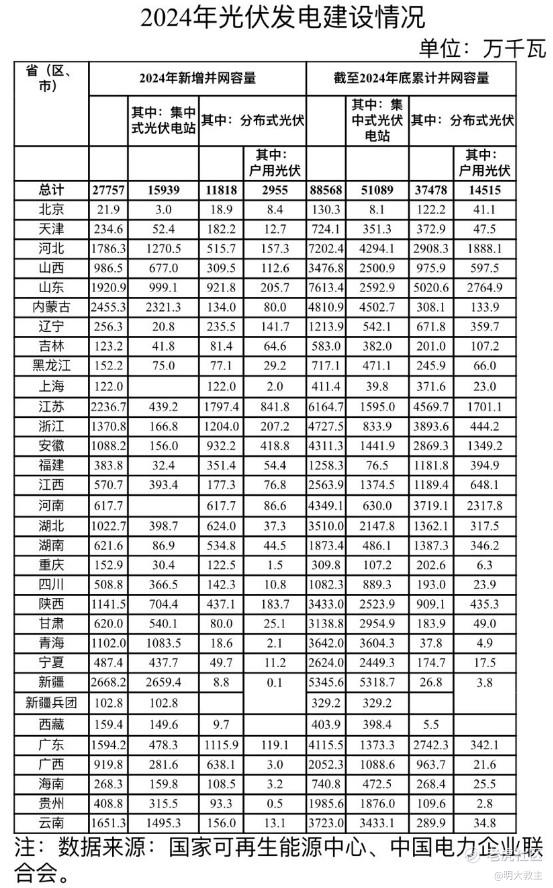

国家可再生能源中心、中国电力企业联合会统计数据显示,截止2024年底,我国光伏并网容量已高达88666万千瓦,风电装机也有52068万千瓦,而同期全国火电装机容量约144445千瓦,风电、太阳能装机容量已与火电接近,绿电市场化已是大势所趋!

2024年8月,《电力中长期交易基本规则—绿色电力交易专章》的发布将绿电全面纳入中长期交易体系。

(北极星电力网)

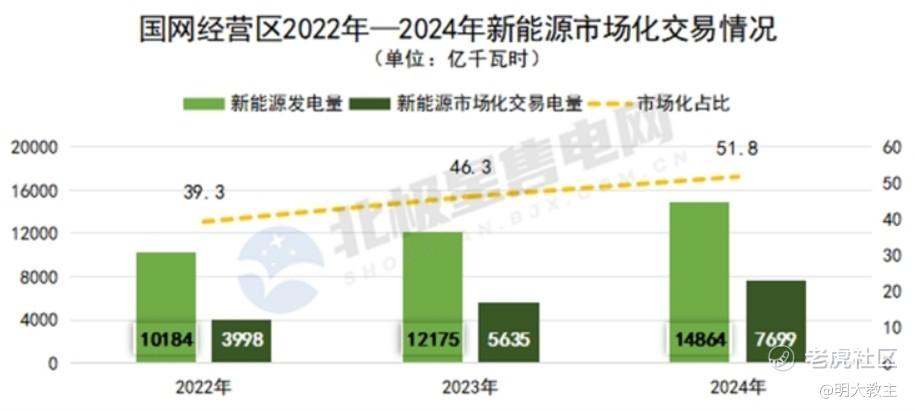

去年我国绿电交易累计成交2048亿千瓦时,同比增长280.9%。不过该数值占全市场电力交易量比重仍较低。

(北极星电力网)

同期,国网经营区域新能源市场化交易电量7699亿千瓦时,占新能源发电量的51.8%。绿电上网已从“保量消纳”进入“市场主导”阶段。

今年2月份,发改委、国家能源局发布了《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,强调新能源上网电价全面由市场形成。

现多地已发布2025年电力市场交易方案细则。如山东省明确2025年至2026年新增风电、光伏项目分别按照30%、15%的比例入市。2030年起新增风电、光伏发电项目将实现全面入市。

这样一来,绿电运营商要么保持成本优势谋求上网,要么搭建足够的商业模式“自发自售”。

近年来协鑫能科积极拥抱AI等新质生产力,压降绿电运营各环节经营成本。协鑫能科还有“鑫阳光”、“鑫零碳”、“开鑫充电”等众多商业模式,是绿电市场化时代比较有竞争力的企业之一。

(一)发行RWA,采用时序大模型的协鑫能科成本占优。

电力企业大额固定资产投资较多,有息负债净额较高。而有息负债会侵蚀企业净利润,削弱股东回报。

去年12月,协鑫能科以82MW户用光伏项目为底层资产,携手蚂蚁数科发布了国内首单也是国内规模最大的一单RWA,回笼资金约2亿元。

预计在不久的将来,协鑫能科可将“光伏+区块链”模式复制到更多场景,减缓有息负债导致的财务支出压力。

光伏和风力发电容易受到太阳辐照、风速、云量、温度、设备性能等多重因素影响,存在发电效率不稳定的问题,进而产生用电供需不平衡、电价波动剧烈、储能调度收益低等衍生风险。而通过需求预测能更精准的预判发电量等数据,对光伏电站的投资选址、行业收益评估、储能调度运营效率、资产风险管控等方面发挥作用。

3月26日,协鑫能科携手蚂蚁数科发布时序大模型一体机EnergyTS。

(公开数据整理)

在发电量预测这一典型场景中,EnergyTS 在T+1天的预测中的MAE(平均绝对误差)仅为0.0233,较谷歌的TimesFM性能提升约22.4%。在T+3天的预测任务中,EnergyTS的性能提升幅度更是达到约46.8%。

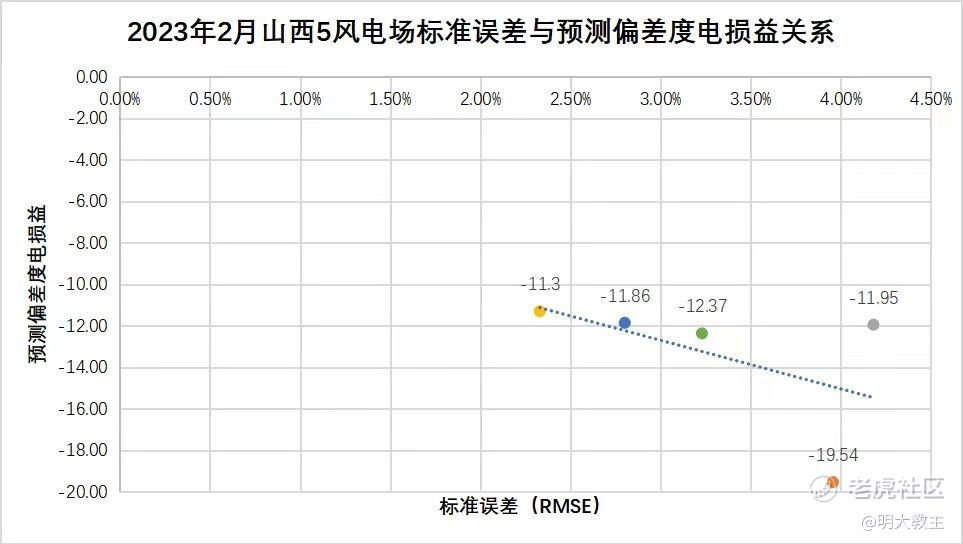

(山西5风电场标准误差与预测偏差度电损益关系)

通过山西5家风电企业度电预测偏差案例可见,预测偏差越大者其亏损很可能就越大。料协鑫能科采用EnergyTS后,预测准确率提升每年能为协鑫能科减少至少数千万偏差损。

EnergyTS还可用于光伏发电、风力发电、储能、微电网、电力交易、虚拟电厂等多个场景,非常适合协鑫能科这样商业模式丰富的电力运营商。

(二)协鑫能科商业模式丰富。

(1)“鑫阳光”。

2024年是户用分布式光伏爆发的一年。协鑫能科去年分布式光伏项目并网装机容量1557.93MW。

今年初国家能源局发布的《分布式光伏发电开发建设管理办法》要求工商业分布式光伏项目(≥6MW)需全部采用“自发自用”模式,取消余电上网资格。

协鑫能科去年工商业分布式光伏新增并网463.80MW(转让114.29MW),装机量更大的是户用光伏品牌“鑫阳光”。去年协鑫能科户用光伏新增并网1256.18MW(转让434.33MW)。

一季度,协鑫能科分布式光伏电站业务累计新增并网242.96MW(转让136.76MW)。4月28日,协鑫能科公告俊发新螺蛳湾分布式光伏项目全容量并网,总装机量44.6MW。

(2)虚拟电厂。

中研普华产业研究院发布的《2024—2029年中国虚拟电厂行业深度分析及发展战略预测报告》预测,2023年全球虚拟电厂市场投资规模达207.1亿元,中国以349亿元的规模占比全球16.8%,是全球增速最快的市场。

国家发展改革委、国家能源局4月11日发布《关于加快推进虚拟电厂发展的指导意见》,明确到2027年,全国虚拟电厂调节能力超2000万千瓦;到2030年,全国虚拟电厂调节能力达到5000万千瓦以上。

协鑫能科是江苏省首批获批注册五家虚拟电厂之一。至2024年末,协鑫能科在江苏省虚拟电厂可调负荷规模约300MW,占江苏省内实际可调负荷规模比例约20%,公司需求响应规模约500MW。

(3)“开鑫充电”。

“开鑫充电”是协鑫能科光储充一体化能源站。升级到“3.0版本后”,能科可通过与电网深度融合,将光储充和清洁能源服务结合,搭建城市虚拟电厂,参与电网需求相应和辅助服务。能科在国内已有阳澄电竞馆等多座旗舰站投入运营。

协鑫能科“开鑫充电”拥有全行业唯一的全栈自研光储充系列产品,覆盖大功率/小功率全场景。

在“3.0”模式下,“开鑫充电”一次性投入最快3.4年收回成本,相较于1.0时代纯充电站和2.0时代叠光叠储模式,分别加快39%和15%。在超充和V2G配合下,投资回收期会更短。

(4)新型储能。

虽然《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》并不强制要求参与交易的新能源企业配储,但可想而知不配储的新能源企业在市场竞争下很难具备优势。

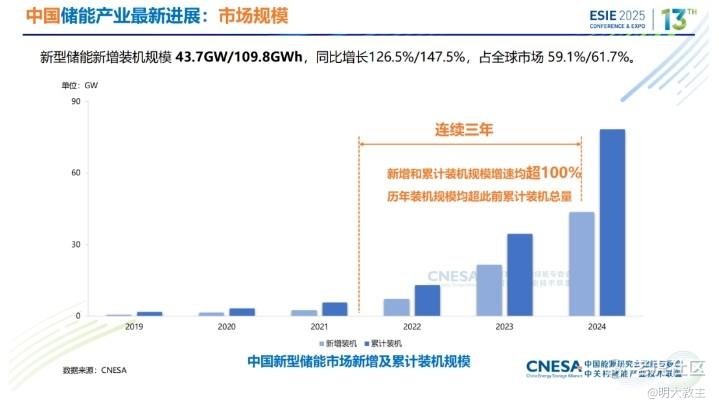

然而在过去的两三年里,新增装机容量里有55%是强制配储,有45%是独立共享储能。到今年上半年,共享储能占比升至65%,强制配储占比降至30%。电力市场化使得储能行业更注重经济效益,新型储能成为市场主流。

(EISE 2025)

2022-2024年,我国新增/累计装机规模增速均超100%。

(EISE 2025)

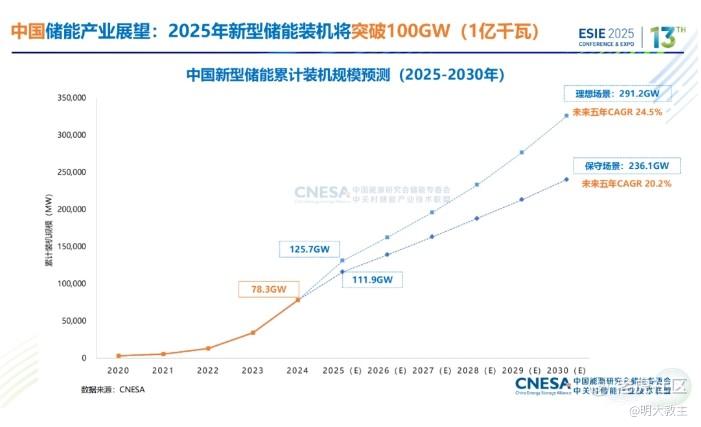

中关村储能产业技术联盟预测,未来五年我国新型储能将维持20.2%-24.5%的高速增长。

至今年一季度末,协鑫能科电网侧储能总规模650MW/1300MWh,在建项目150MW/300MWh;用户侧储能总规模12.55MW/33.82MWh,在建项目20MW/52MWh。

4月21日,华东能源监管局对《关于实施电化学储能电站本质安全提升工程的工作方案》征求意见,力争到2025年底完成电化学储能电站准入制度,推进落后工艺退出和先进技术装备推广。预计此举对协鑫能科有益。

此外,协鑫能科还拥有浙江建德协鑫抽水储能电站项目,总装机容量240万千瓦,预计年均发电量25.2亿千瓦时。

(5)“鑫零碳”。

协鑫能科去年发布“鑫零碳”商业模式,现已打造了苏州协鑫能源中心、欧莱雅等零碳标杆方案。截止2024年底,协鑫能科已落地零碳园区、零碳工厂项目超20个。

4月17日,四川协鑫锦天新能源有限公司投建的巴中临港产业园8.33MWp分布式光伏项目成功实现全容量并网。协鑫能科计划三年内在川渝地区再落地5个“鑫零碳”示范园区。协鑫能科几乎覆盖绿电运营全领域,其综合成本及商业模式优势将成为绿电市场化时代关键的胜负手!

(协鑫能科2024年报)

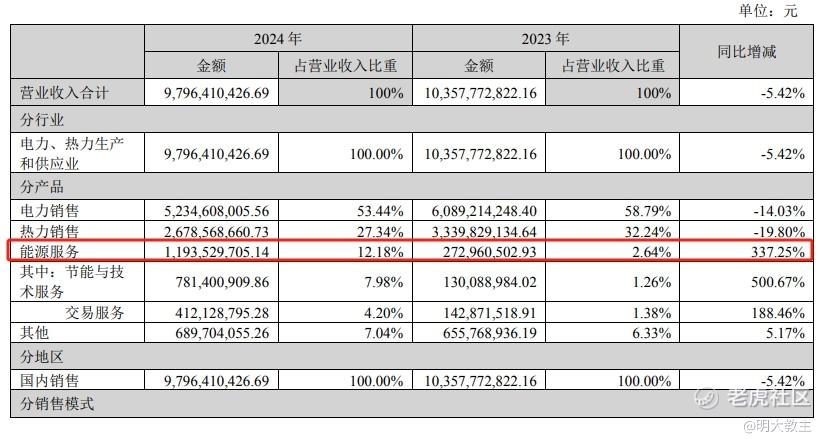

2024年,协鑫能科“能源服务”收入同比增长337.25%至11.93亿元。随着协鑫能科“鑫阳光”、“鑫零碳”业务模式持续成长,公司能源服务收入还将保持中高速增长。

三、协鑫能科财报其他需注意部分。

(一)一季度末,协鑫能科存货、合同负债照2024年末有一定下降,或是因《分布式光伏发电开发建设管理办法》“新老划断”时间在5月1日,一季度分布式光伏“抢装效应”所致。

因新规实施,TrendForce预测2025年中国分布式光伏新增装机量只有约1%的增长。

二季度“抢装”周期过后,能科业绩增速可能不会像一季度这么高。

(二)协鑫能科一季度末短期借款约46亿。不过协鑫能科现有货币资金45.71亿元,且每年还有20多亿的经营现金流净流入。考虑到协鑫能科此前在光储充换领域投资消耗现金流较多,今年支出方向只在光伏电站和新型储能,消耗降低。加之公司年内还将处置部分垃圾焚烧项目,投资现金流净流出或明显减少,公司还款压力虽有但不算大。

(三)协鑫能科2024年计提信用、资产减值3.819亿元,同比2023年的1.1亿多增加较多。这一方面是公司换电模式经济效益一般,协鑫能科选择了减值止损;另一方面是电力运营商应收账款回收期偏长,信用减值有所增加。

(协鑫能科2024年报)

2024年末,协鑫能科对换电站、换电车辆、基建、研发均进行了充分的计提,后续年份几乎不会因换电再产生新的减值。

(协鑫能科2024年报)

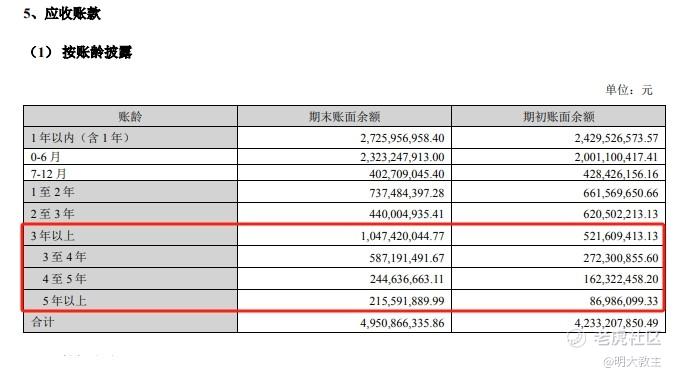

应收账款方面,协鑫能科3年以上的应收账款金额增加,可能后续年份信用减值额度会比2023年之前高一些。

(协鑫能科2024年报)

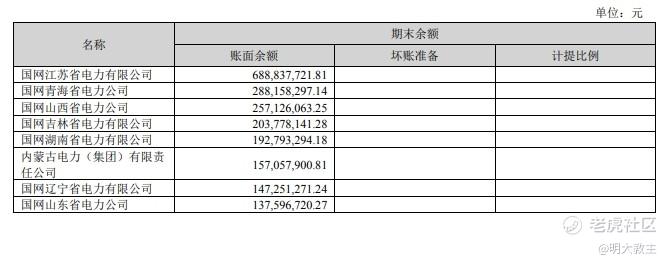

不过协鑫能科半数应收账款分布于国网各省公司中,即使后续发生信用减值也未必会有实际损失。

(协鑫能科2024年报)

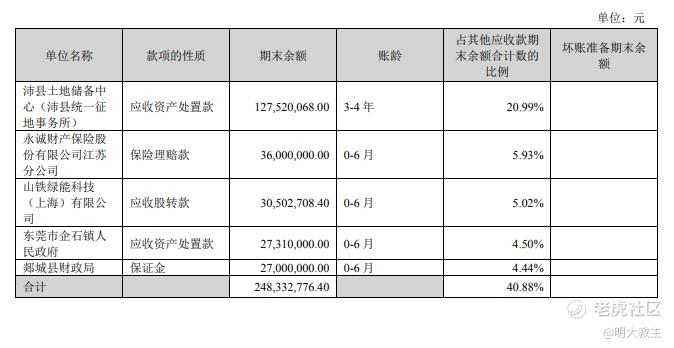

其他应收账款中多也是政府部门应收资产处置款,减值风险不大。

(四)2023-2024年,协鑫能科关联方非经营资金占用约2.81亿元,审计所因此对协鑫能科出具了“带强调字段的无保留意见报告”。不过,协鑫能科关联方均在对应年末前归还了借款本金,并于4月15日前偿还了利息,相关事项已整改完毕。况且关联方非经营资金占用金额约占能科总资产的0.6%,影响也较为轻微,公司后续受监管等措施影响可能性较小。

综上,协鑫能科虽有息负债增加,但一季报的增长以及高层鼓励市场竞争(对低成本、商业模式多元的协鑫能科有益)很可能预示着公司已渡过2021年以来的业绩下行周期,重新进入增长区间。叠加协鑫能科目前股价位于2010-2020十年震荡中枢附近,技术面调整也已经到位,公司已具备发动一轮中长期行情的条件。

精彩评论