2025Q1航空公司的财报基本公布,整体呈现“成本下降难抵需求疲软”的格局。尽管燃油价格走低为行业提供喘息空间,但劳动力成本上升和国内需求不振导致多数公司盈利承压。国际航线占比较高的公司(如联合航空)表现相对稳健,而依赖国内休闲旅行的低成本航空(如Frontier、 $捷蓝航空(JBLU)$ )面临更大挑战。

整体行业趋势:需求疲软压制盈利,成本端喜忧参半

2025年一季度,美国航空业面临“弱需求+高成本”的双重压力,行业整体盈利增长停滞,呈现以下核心特征:

需求端疲软主导业绩下滑

国内航线拖累明显:消费者信心下降导致休闲旅行需求萎缩,多家航司国内航线收益率(Yield)同比下滑(如达美航空-1%、美航-1%、捷蓝-1.5%),仅西南航空因运力收缩实现1.5%的收益率增长。

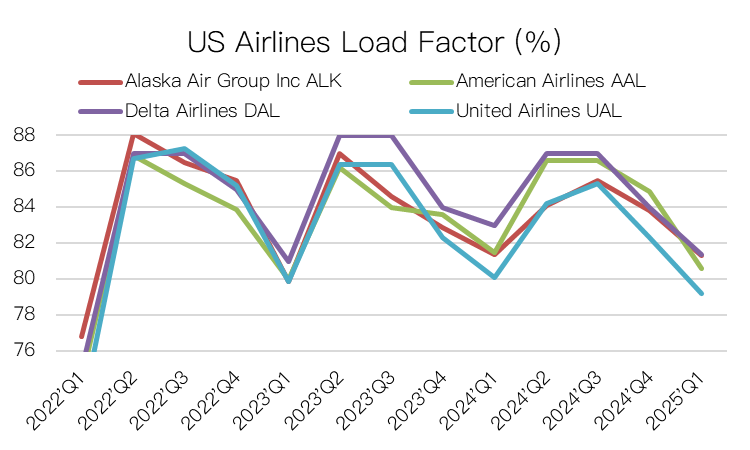

国际航线分化:美国航空和联合航空的国际航线(尤其是亚太和拉美)部分抵消国内疲软,但整体客座率(Load Factor)普遍低于2019年水平(如达美81.5% vs 2019年88%)。

成本端燃料红利与人工成本激增对冲

燃料成本下降成最大亮点:燃油价格同比下跌12%-14%(均价2.40-2.62美元/加仑),为运营利润率贡献270-590个基点(bps)的改善空间(如西南航空+520bps、美联航+350bps)。

人工成本飙升侵蚀利润:飞行员薪资协议导致劳动力成本同比上涨5%-11%(美航+9%、捷蓝+11%),部分航司人工成本对利润的拖累甚至超过燃料红利(如美航-280bps vs 燃料+320bps)。

运营效率承压:非燃料单位成本(CASM-ex)普遍上涨3%-8%,主要受机场费用、飞机维护及并购整合(如阿拉斯加航空收购夏威夷航空)影响。

航空业已从“后疫情复苏”转入“结构性调整期”,需求弹性降低叠加刚性成本上升,行业利润率长期承压,仅靠燃料成本下降难以扭转颓势。

宏观影响:高利率与消费降级下的行业逆风

利率环境抑制需求:美联储维持高利率政策,企业差旅预算收缩,个人可支配收入增长放缓,导致高票价敏感度(如美航国内休闲旅客减少)。

劳动力市场紧平衡推升成本:飞行员短缺问题持续,工会协议锁定高薪资涨幅(如美联航飞行员时薪上涨7%),人工成本占比升至30%以上。

油价与汇率波动:尽管燃油价格回落,但地缘政治风险仍存;美元削弱国际航线收入(如拉美航线以本地货币计价)

等待Trump的关税政策影响。

主要航司业绩略有分化

$美国航空(AAL)$ :国内疲软拖累最甚

业绩亮点:国际航线收入占比提升至35%,燃料成本下降+320bps。

核心风险:国内休闲需求疲软致总营收下滑1%,劳动力成本+9%挤压利润率至5.1%(较2019年低820bps),EPS亏损0.59美元。

$联合大陆航空(UAL)$ :国际航线韧性支撑

业绩亮点:跨大西洋和亚太航线需求稳健,营收+5%至119亿美元,调整后EBITDAR利润率9.8%(行业最高)。

核心风险:运力扩张3.7%导致客座率微降至81.2%,飞行员薪资协议致成本+3.5%。

$达美航空(DAL)$ :商务旅行抗跌性显现

业绩亮点:高端客舱收入占比提升,非机票收入(如忠诚计划)增长抵消部分收益率下滑。

核心风险:国内运力过剩致收益率-1%,EPS降至0.39美元(同比-40%)。

$西南航空(LUV)$ :低成本模式受挑战

业绩亮点:燃油成本下降+520bps,运力削减2.3%推动收益率+1.5%。

核心风险:单一机型运营灵活性不足,人工成本+5%致CASM-ex上涨5.3%,EPS亏损0.20美元。

展望行业需重构供需平衡

短期来看,航司需通过动态运力调整(如美航削减国内航班)和辅助收入优化(如行李费、常旅客计划)对冲风险;

长期则依赖机队现代化(降低燃油消耗)和国际航线网络深耕,但是目前来看,短期内仍受到rump的政策不确定性影响。

需注意:

航空业可能是经济衰退的“先行指标”,需密切关注后续数据。

依赖国内休闲市场的航司风险最高,而国际和商务旅行仍相对稳定。

行业复苏取决于消费者信心恢复,但目前未见好转迹象。

精彩评论