上周五(2月21日)开启招股的茶饮巨头 蜜雪集团 认购情况火热,截至发稿融资申购金额已达到6622亿港元,孖展倍数超1916.96倍:

老虎国际已加开【全员108倍】杠杆额度,需1手本金,最低需申购 100 手,孖展利率0%!

补额时间:已开启无限额度

申购截止:2025.02.26 8:00(预计)

招股信息速递:每股202.5港元,募资约33亿港元

招股时间:2月21日至2月26日,3月3日正式敲钟。

发行规模:全球发售1705.99万股,其中国际配售占90%(约1535.39万股),香港公开发售占10%(约170.60万股)。

发行价:每股202.50港元,每手100股,入场费约2万港元。

保荐天团:美林证券、高盛和瑞银集团三大投行保驾护航。

募资用途:约70%用于扩大供应链及产能,15%投入数字化升级,10%拓展海外市场,5%补充营运资金。

公司档案:从“寒流刨冰”到全球现制饮品霸主

门店规模:截至2024年9月,全球门店超4.5万家,覆盖中国及海外11国(包括印尼、越南、澳大利亚等),海外门店约4800家。仅中国三线及以下城市门店占比就达57.2%。

产品矩阵:王牌品牌“蜜雪冰城”(茶饮)贡献95%以上收入,副牌“幸运咖”(咖啡)加速扩张,2024年前9个月卖出71亿杯饮品,冰鲜柠檬水、冰淇淋单品销量均破10亿杯。

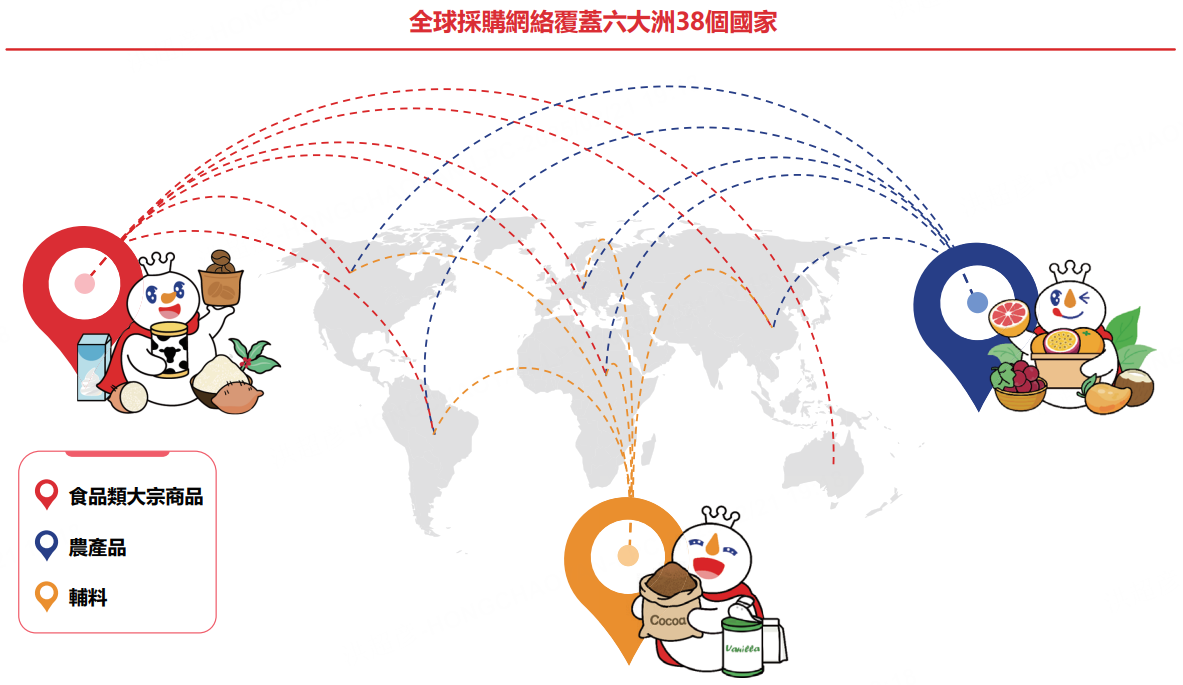

供应链狠角色:自建五大生产基地(年产能165万吨)、全球38国采购网络、27个仓库组成的物流体系,90%中国县级区域实现12小时配送,堪称“奶茶界的基建狂魔”。

吸金力Max的财务表现

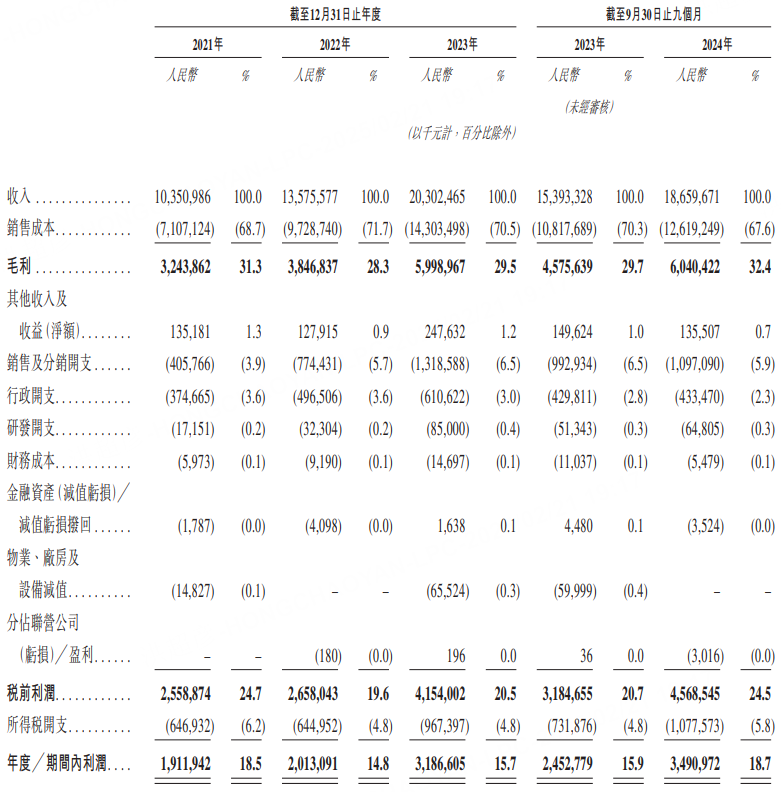

营收增长:2022年至2024年前9个月,收入从135.76亿元飙至186.6亿元,年复合增长率超40%。

利润狂飙:同期净利润从20.13亿元跃升至34.91亿元,2024年前9个月净利率高达18.7%,比2022年提升近4个百分点。

现金流充沛:账上现金近60亿,经营活动现金流51亿,妥妥的“现金奶牛”。

基石投资者阵容:国际资本抢滩“奶茶经济”

蜜雪冰城此次IPO引入5家豪华基石投资者,合计认购2亿美元(约15.58亿港元),堪称“全明星阵容”:

M&G Investments(英卓投资管理):英国资管巨头,豪掷6000万美元,首次重仓中国消费股。

红杉中国:消费赛道老玩家,加码6000万美元,持续押注现制饮品风口。

博裕资本:4000万美元入场,曾投资阿里、美团,此次瞄准蜜雪冰城下沉市场潜力。

高瓴资本 & 美团龙珠:Pre-IPO轮已布局,此次再跟投,用真金白银为“雪王”全球化站台。

未来看点:奶茶江湖的超级巨头如何破局?

蜜雪冰城的目标不仅是“全球门店第一”,更计划借上市东风加码供应链、数字化和海外扩张。东南亚市场(印尼、越南)已成海外主战场,未来或向欧美渗透。

而“幸运咖”能否复制蜜雪冰城的平价神话,与瑞幸、星巴克正面刚,也值得期待。

从郑州街边小店到港股准上市公司,蜜雪冰城用28年时间证明,“高质平价”才是消费赛道的终极密码。这次IPO能否让“雪王”在全球饮品市场再下一城?3月3日港交所见分晓。