原标题:三彩家找到了和明源云相似的超级赛道 来源:环球财富网

三彩家(SCIT.US)能否成为下一个明源云(00909)?这是资本市场极度需要的一个答案。

作为先行者,明源云于9月25日于港交所挂牌上市,发行价16.5元,首日最高涨幅即达到93%,截止收盘,涨幅达到86%。而截止11月6日收盘,其股价已较之IPO价格有148%的涨幅,其用时仅6个交易日,市值超过600亿港元。

作为后来者,三彩家于9月4日刚向美国证监会(SEC)提交招股书,拟在纳斯达克上市,而如果一切顺利,其将可在1-3个月内完成整个IPO的流程,并于年内实现挂牌上市。

两者在不同的资本市场上市,且公司体量有较大的差异——营收约有10倍左右的差距,但共通之处在于,两者均在房地产SaaS超级赛道,并在过往三年中实现公司业绩的高速成长。故此,以明源云作为座标,来测量三彩家上市后的体量的估值,是一个不错的参照。

备注:三彩家取用美国会计标准财年数据,即从上一年的10月1日到第二年的9月30日。

从上一张图可以看出,两者在过去三年的时间里均实现了快速成长,以明源云为例,2017-2019年,明源云实现营收5.79亿元、9.13亿元、12.64亿元,年复合增长率为47.7%,而这三年净利润复合增长率亦达到78.4%。

三彩家成立于2017年12月,由于起初体量较小,使得其从2018年至2019年间,营收直接增长超过400%,并于2019财年、2020年H1均实现了赢利。

有意思的是,两者均是赢利的SaaS企业,且SaaS业务在营收中的占比均达到了40%,定位均为服务房地产行业的SaaS企业。差异地方在于,明源云的SaaS主要针对营销和物业管理,而三彩家则集中于生活服务,即房屋租赁、家政、社区商超、物业管理和家庭装修等。

两家均可以讲出比较有想像力的、TO B的SaaS故事。

毫无疑问的一点是,在云计算时代,SaaS是TO B的未来。

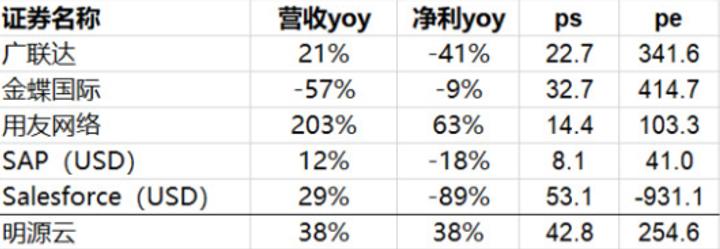

作为创新的策源地,美国资本市场上的SAAS优秀企业,可谓灿若星辰,如Salesforce、ServiceNow、Workday、Zoom、Slack、Twillio、Docusign、OKta、Veeva等,以及转型的Office 365、Oracle、Adobe、Autodesk等,市场多会给予其超过50倍甚至更高的PS估值——SaaS一般用PS的估值法,而非PE估值法。

如果从PS角度分析,以明源云42.8倍的估值作为参照,则三彩家的市场估值应该在54亿人民币左右。

从三彩家所处的行业而言,房地产的互联网解决方案市场,目前规模不大,却是一个高速增长的市场。

2019年该市场的规模达170亿人民币,预计2024年将达到655亿人民币,五年的复合增速约31%,现在要在国内找到一个高双位数增长的行业并不太多。

从数据来看,三彩家成立之初主要做房屋租赁业务,后于2019年开始转型。SaaS服务于2019年7月推出,在2019财年的两个月内,实现了130.9万美元收入,占比7.1%;至2020年3月31日止6个月中,SaaS收入为284万美元,占比升至39.8%。

从服务客户而言,截至2019年9月30日,该公司有25,033活跃用户,其中包括16,407 付费用户;到截至2020年8月31日,该公司有139,453活跃用户,包括101,964付费用户,付费用户近一年有近7倍的成长。

2020年突如其来的疫情无疑成为了企业经营最严峻的“大考”,但却加速了SaaS的发展,不少产业迅速实现了向互联网化经营模式的转变,譬如明源云、微盟、有赞等SaaS企业率先脱颖而出,营收和股价均实现了超过翻倍的成长。

在过去大半年的时间里,三彩家欲通过8大云服务产品助力生活服务行业全场景智慧化运营,而目前已推出的云产品为租房云、维修云和保洁云,物业SaaS则还在研发之中。

三彩家目前已制定了五年目标规划。根据规划,2021年通过收并购等方式整合物业管理系统实现交易规模快速增长,打造大社区管理系统,目标突破百亿级交易规模;至2024年建立社区服务大C端入口,赋能物业管理行业,打造智慧社区。目标突破千亿级交易规模。

资料显示,在此次IPO中,三彩家承销商、美国律师及会计师事务所分别由万通证券Univest Securities、Ortoli Rosenstadt LLP 和WWC, P.C.担任,预计本次募资不超过3000万美元。如果冲击成功,三彩家将有望成为生活服务行业SaaS赴美上市第一股。