联储降息引发的再通胀,其实并不遥远。

面对超预期的美国8月核心CPI,市场的波动幅度远不及年初来的剧烈,数据发布后年内降息预期还是保持在100BP左右。

在8月“鲍威尔鸽变”之后,市场已经不太关心降息的原因和结果,重心放在了揣测降息幅度上面,对经济数据的反应也不对称。

对于“硬着陆”的数据反应强烈,而对于“不着陆”的数据却很难修正降息预期,原因在于降息预期并不来自于数据本身的经济逻辑,而是来自经济之外的因素。

8月美国CPI特别是核心通胀环比反弹,或许不会改变9月联储开启降息周期的决定,因为联储行动的逻辑可能更多包含的是政治因素,比如大选。

但更重要的是,它意味着美国依然具备再通胀的基础,如果连续降息,美国经济将出现再通胀。

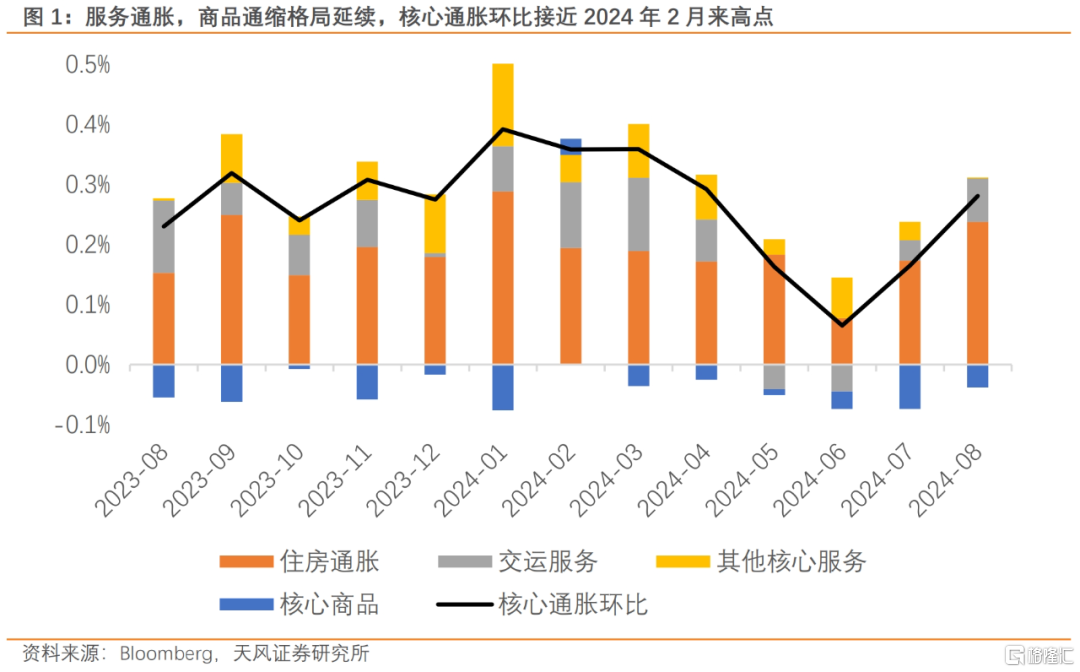

从8月CPI的结构来看,仍然是服务通胀VS商品通缩的格局。

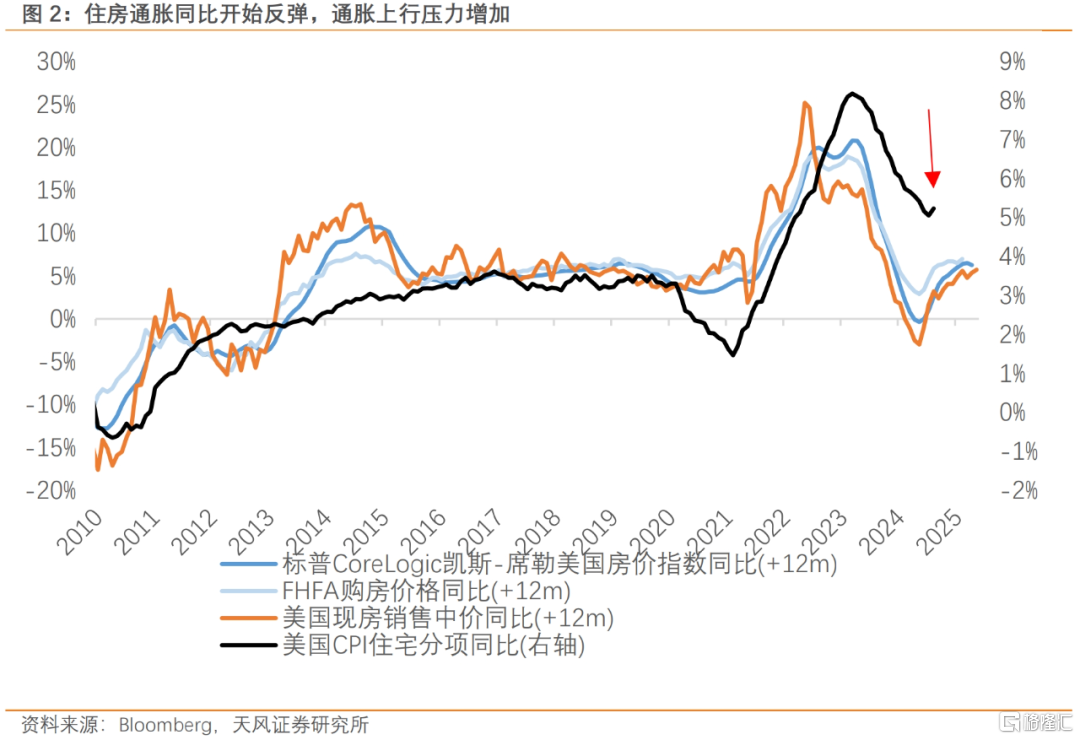

8月CPI的一个修复分项是住房通胀,环比连续两个月反弹,从6月的0.17%反弹至7月的0.38%再到8月的0.52%,也是2024年2月以来的最高水平,带动核心服务和超级核心服务通胀环比回到0.41%和0.33%。

我们此前反复提及“住房通胀相对房价存在滞后性,进入Q3美国住房通胀同比反弹可能到来”,这从8月数据中得到了印证,从历史规律来看,住房通胀反弹也存在可持续性。

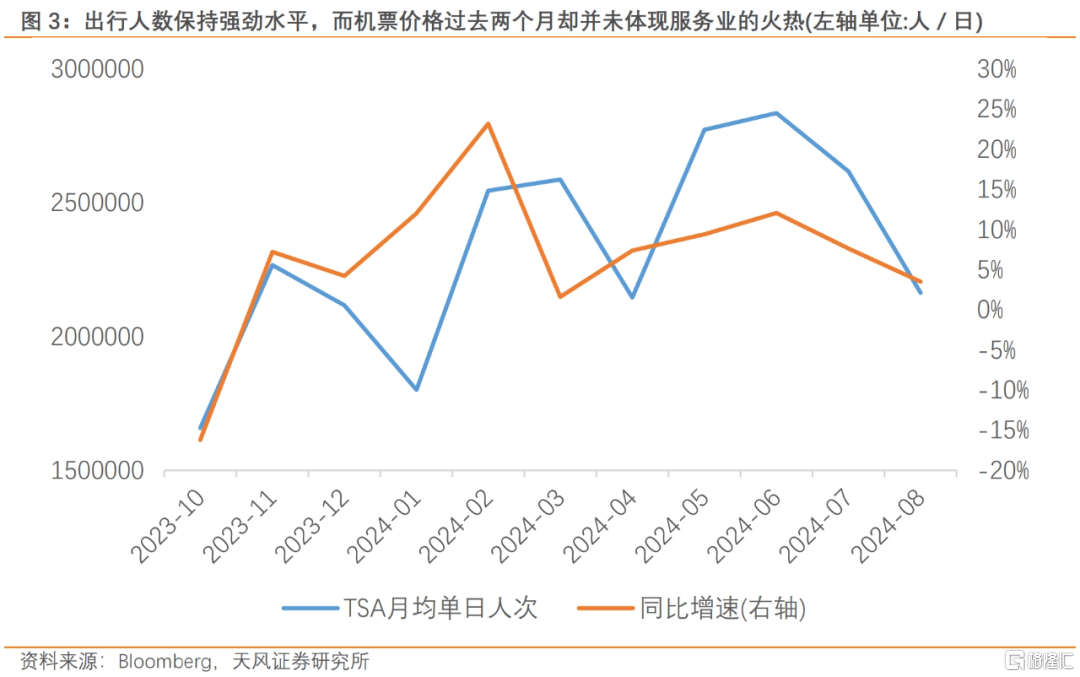

8月CPI的另一个修复分项是机票价格的反弹。在服务业相关高频数据表现强劲,且服务业PMI连续刷新2022年4月以来高点的情况下,美国过去两个月的交运通胀相对疲软,呈现出一定的脱节;本月的反弹更像是一次回归常态。

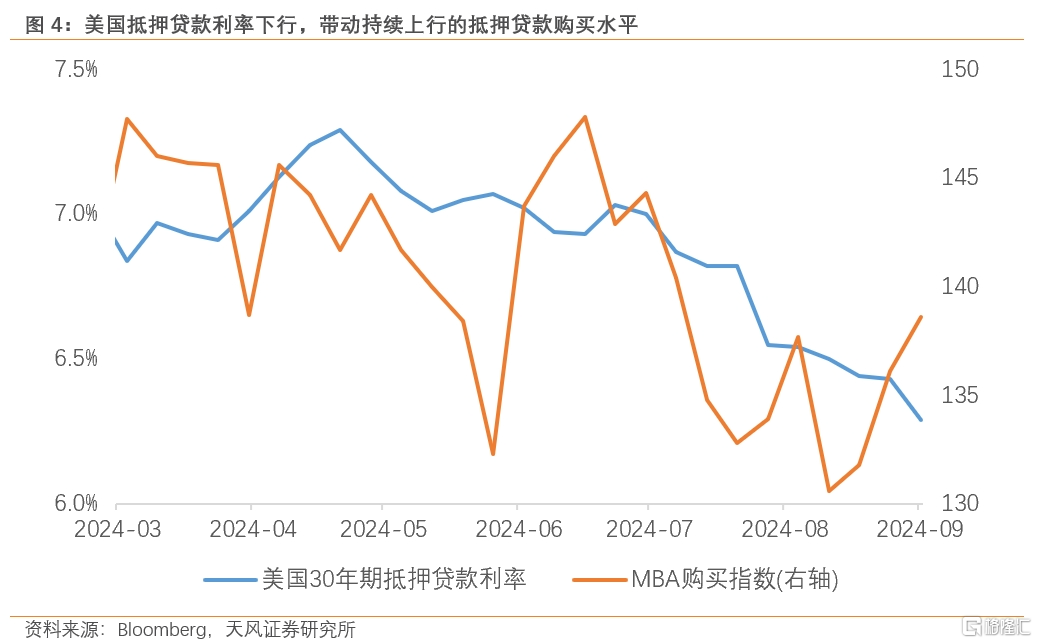

核心商品仍然处于历史最低水平的通缩区间,但伴随着降息的临近和利率成本的下行(车贷、房贷与信用卡利率),商品需求的提振意味着其对通胀拖累也将放缓。

美国30年期抵押贷款利率已较年内高点下跌1%,与之对应的是缓慢但持续上行的抵押贷款购买水平,这也会带动更多广义耐用品的需求与价格修复。

美国经济仍有韧性是某种程度上的市场共识,但往往在观点表达中采用一种模糊的概念,主要原因是从结构上看,美国数据在近期呈现出喜忧参半的状态。可以用一组同质化数据证明美国经济的强劲,又可以用另一组同质化数据证明美国经济的衰落。

我们回到本源,基于判断衰退最基本的要素,用不同归因下的失业人口增速(以更好反映当下的短期劳动力供给冲击)来看,当前美国经济强于以往的软着陆周期,更强于以往的硬着陆周期。

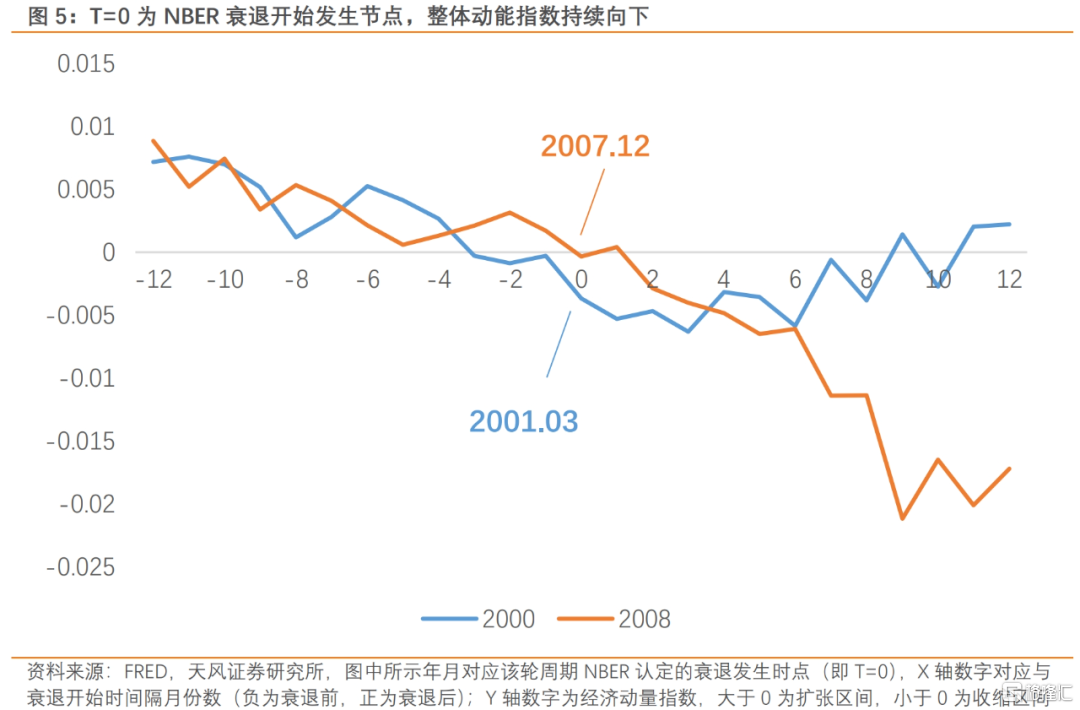

2000年和2008年的硬着陆周期中,动能指数持续下行(T=0为NBER滞后判断的衰退开启时点),且货币政策的刺激并没有扭转经济动能。这意味着经济动能持续下行且连续处于负区间,是一个很好用以判断美国衰退与否的指标。

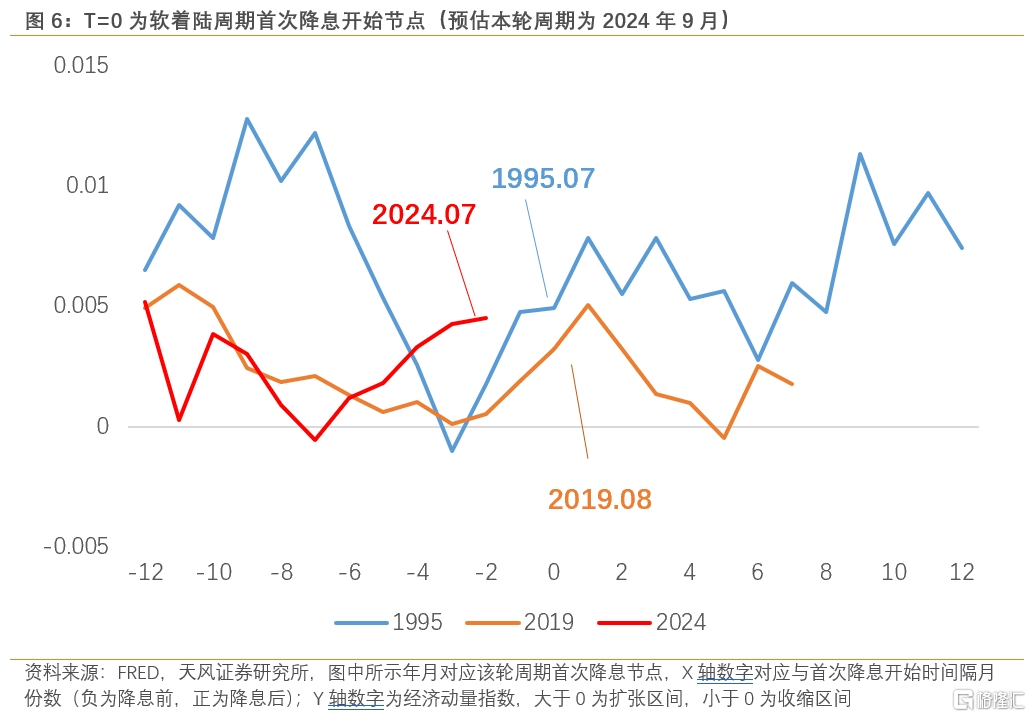

过往软着陆周期的经济表现也与当前有着本质的不同,1995年和2019年周期(T=0为首次降息时点)中,降息前的三个月都伴随着经济动能达到最低水平,也可以理解为触发了降息开启的条件。

而当前美国经济整体动能呈现出更大的波动性与非典型性。动能指标早在今年3月就跌入过负区间,但随着下行的利率条件、宽松的信贷环境、持续上涨的美股以及放缓的缩表节奏,美国经济走出了“类降息”的修复路线。这也对应美国GDP在Q2环比折年3%的增速表现。

因此,与此前两轮软着陆周期相比,这次美国经济将以最高的降息前动能水平,迎接可能开启的降息周期。没有经济大幅放缓作为“触发条件”,基于失业率走高形成的衰退担忧也缺乏支撑。

这也意味着,联储降息引发的再通胀,其实并不遥远。

风险提示

美国失业率数据偏差较大,美国企业盈利超预期放缓,美国大选意外事件再现 ,美国薪资增速不确定性增加

注:本文来自天风证券发布的研究报告 《联储降息或将引起潜在的二次通胀》,分析师:宋雪涛SAC执业证书编号:S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。