总经理胡胜利近期屡次增持后,远大住工股价会扶摇直上吗?

前言:

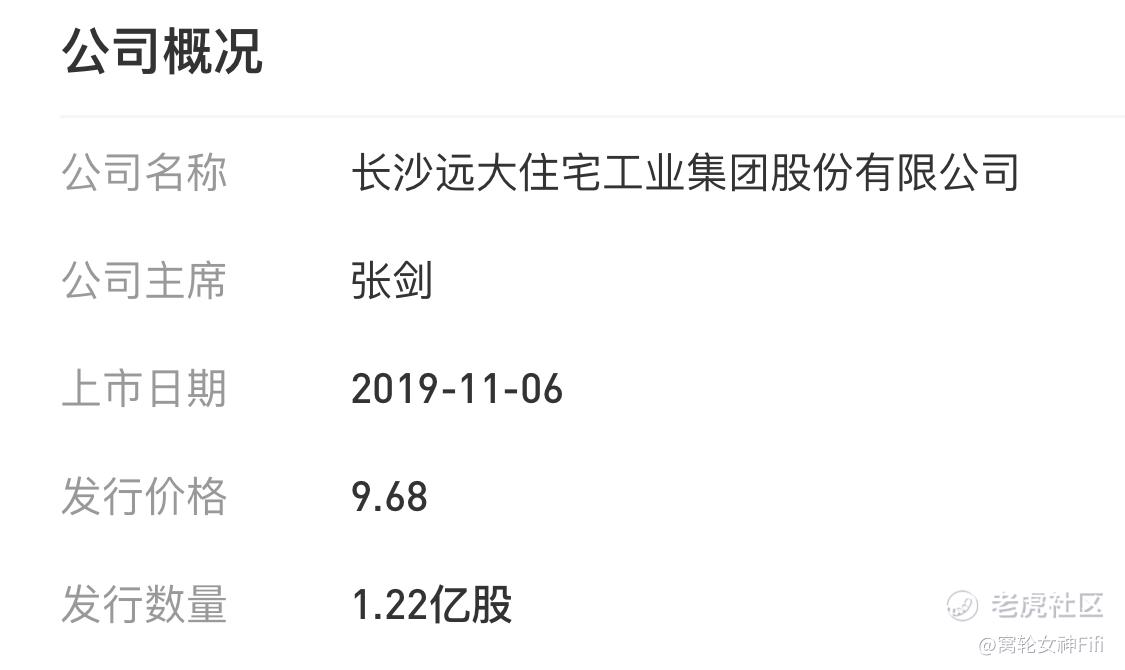

$远大住工(02163)$ 是一家提供建筑工业化整体解决方案的中国公司,其业务涵盖装配式混凝土(PC)构件制造、PC生产设备制造和施工总承包。

装配式混凝土构件制造业务部门是该公司的核心业务之一。他们为客户提供装配式建筑的整体解决方案,包括PC构件的设计、制造和装配咨询。这种工业化的建筑方法可以提高建筑的质量和效率,并减少施工时间。

PC生产设备制造业务部门则专注于为联合工厂提供定制的PC构件生产设备和增值服务。这些设备和服务旨在提高PC构件的生产效率和质量。

另外,该公司还从事施工总承包业务,根据建筑设计机构和项目拥有人提供的设计和工期要求,承接建筑合同并进行施工。

长沙远大住宅工业集团股份有限公司主要在中国国内开展业务。作为建筑工业化领域的参与者,他们在推动建筑行业转型升级、提高建筑品质和效率方面发挥着重要作用。

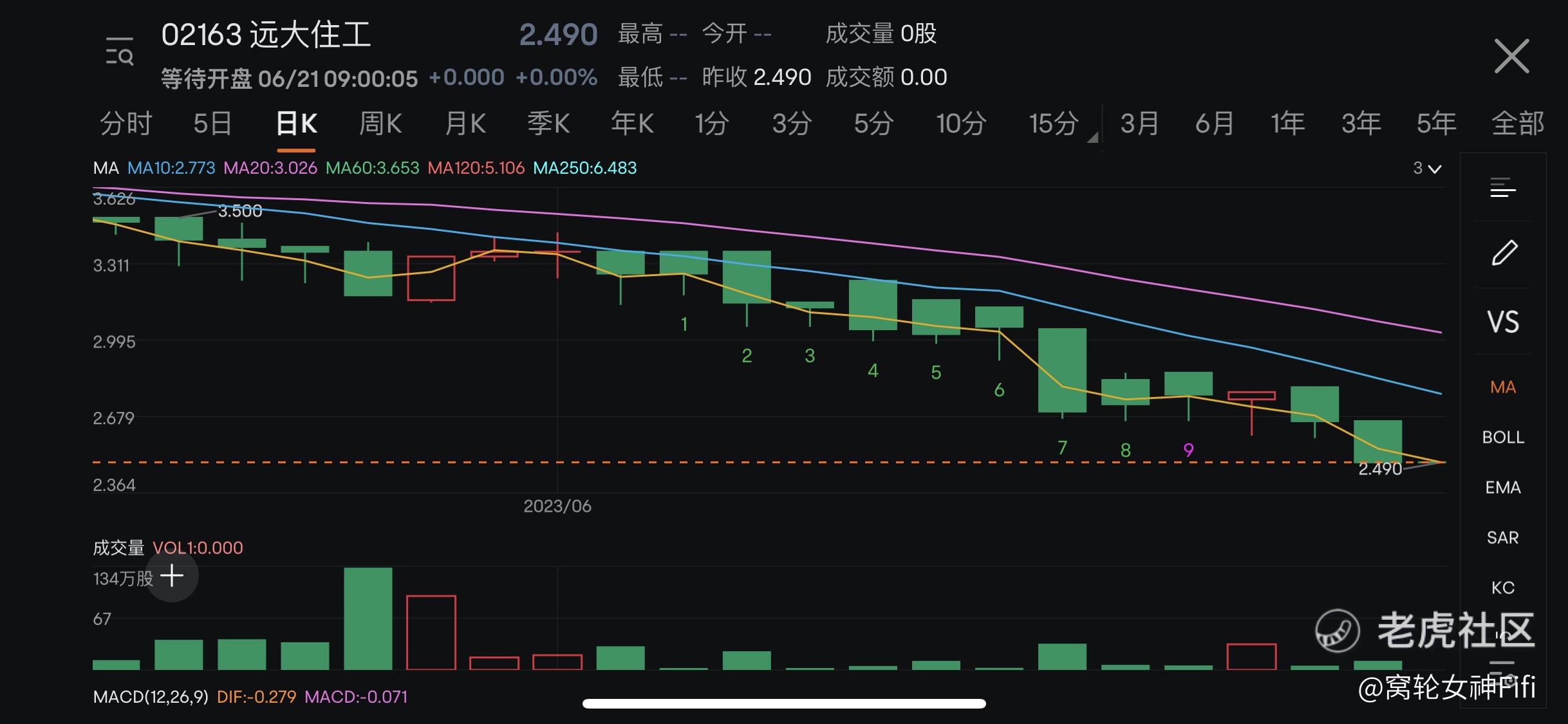

近期,股价一路下滑,总经理胡胜利近期屡次增持后,远大住工股价会扶摇直上吗?

正文:

我们先来看一下公司基本面情况。

(一)每股亏损继续扩大

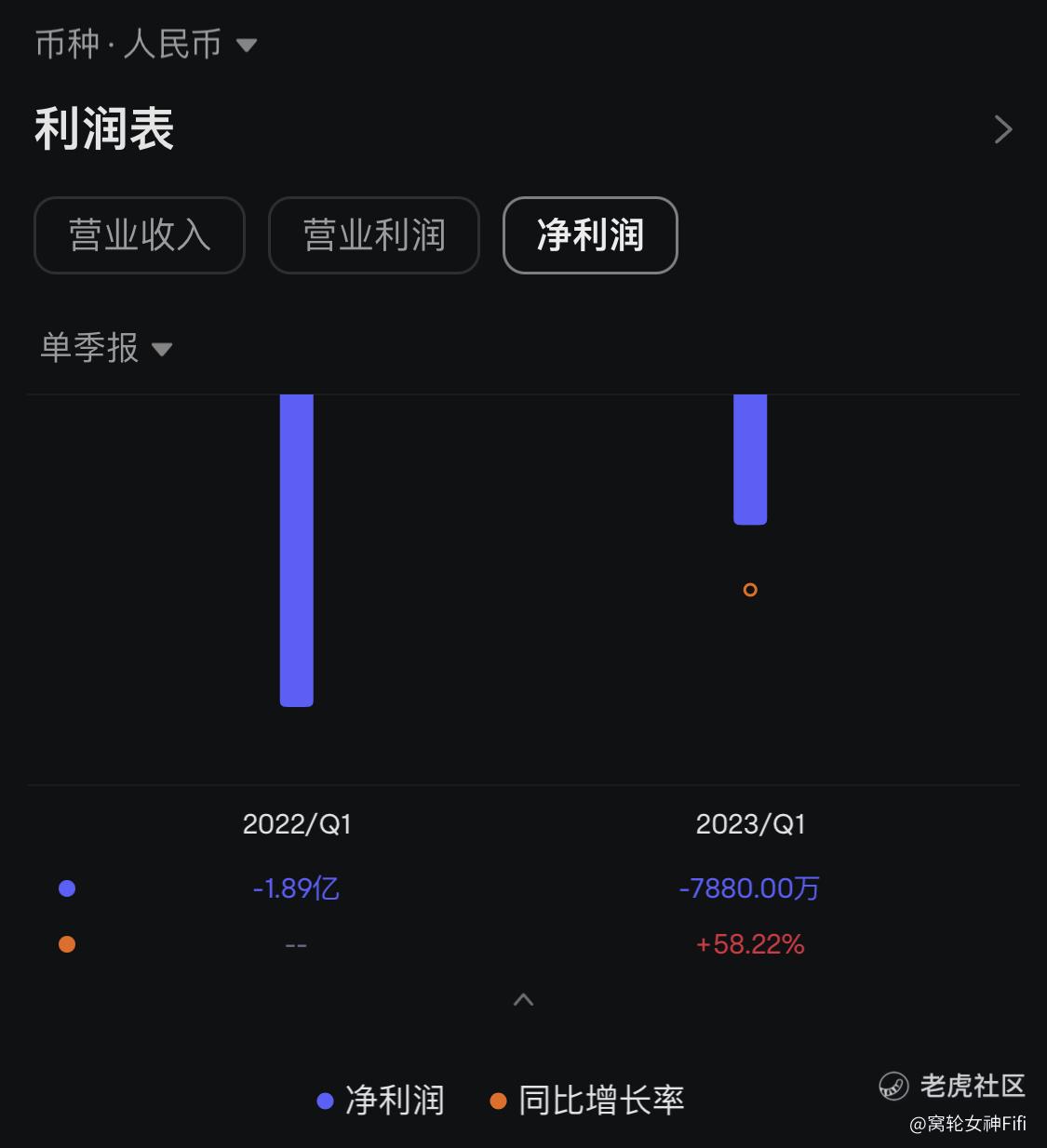

(二)Q1净亏损同比有所收窄

(三)资产负债率在合理区间有所上升

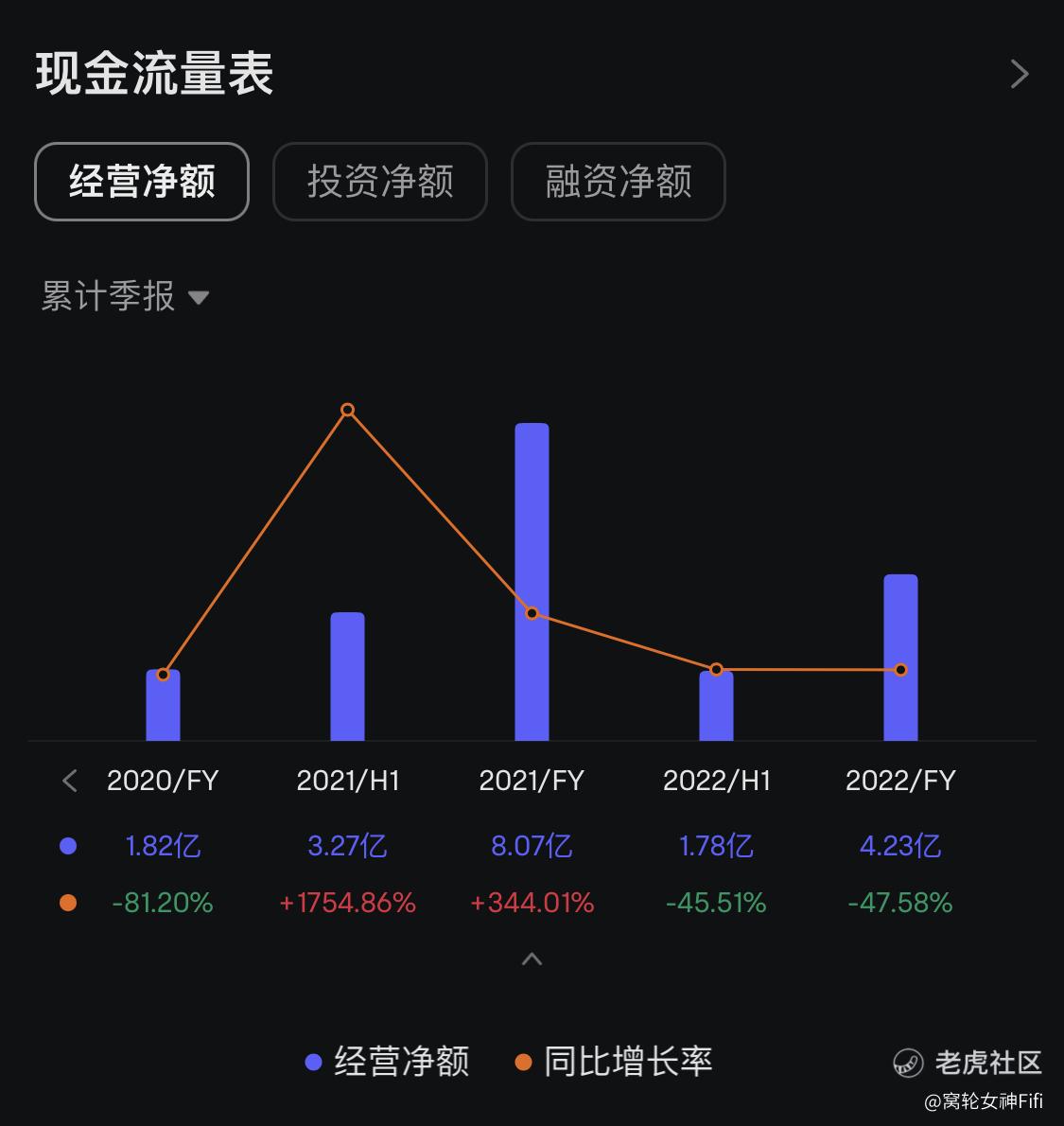

(四)经营净额同比大幅减少

(五)同业比较靠前

(六)上一年度收益质量极高

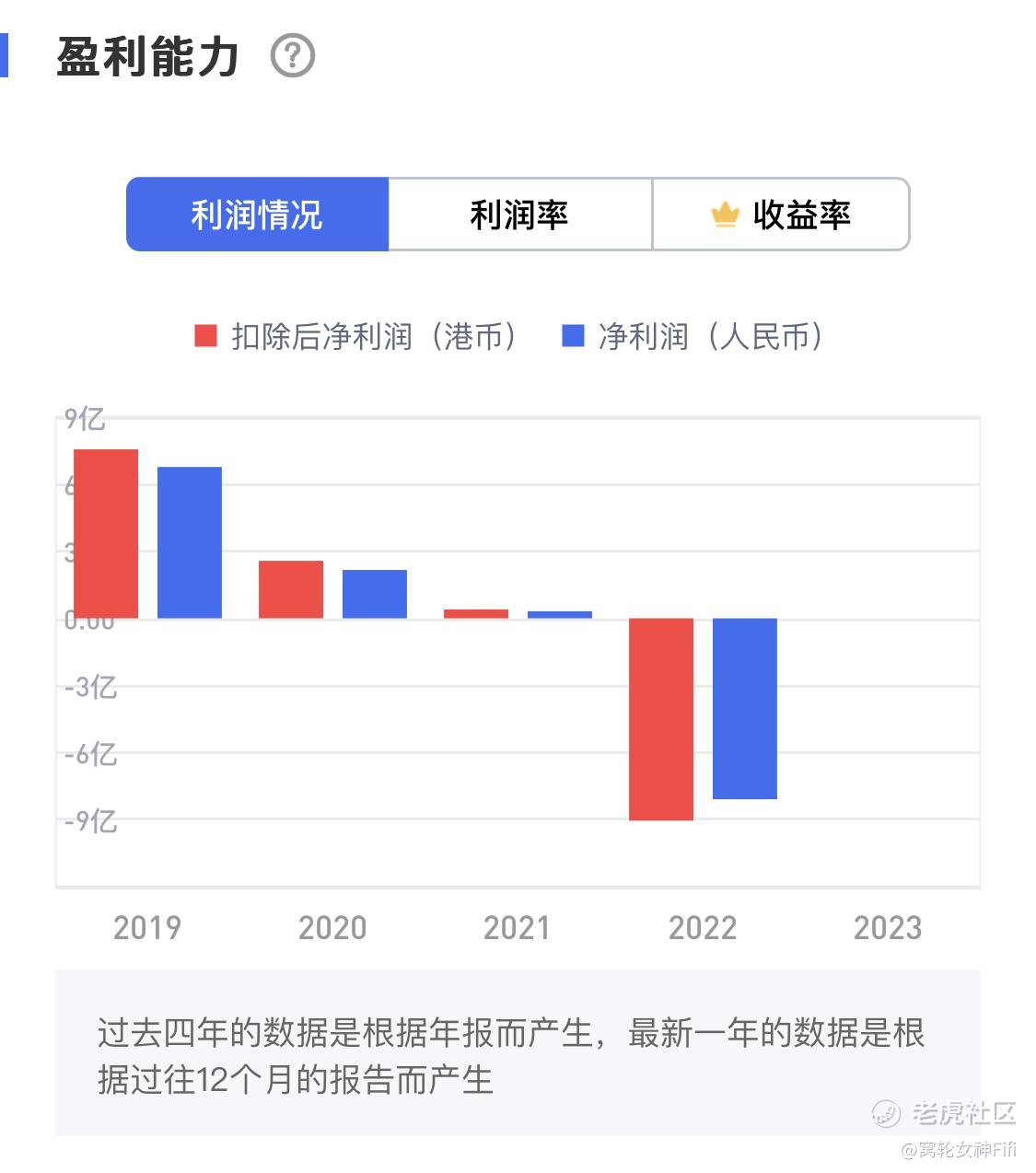

(七)盈利能力逐年减弱

(八)营业收入不稳定

长沙远大住宅工业集团股份有限公司在建筑工业化领域提供整体解决方案,但未来前景可能受到以下因素的影响:

(一)建筑工业化趋势

随着社会对高质量、高效率和可持续建筑的需求增加,建筑工业化的趋势日益显现。作为提供工业化建筑解决方案的公司,长沙远大住宅工业集团股份有限公司有望在这个领域受益,并且在未来市场需求增长中扩大业务。

(二)政府支持政策

政府在推动建筑工业化发展方面可能会采取一系列政策支持措施,以促进建筑行业的转型升级。这些政策可能包括鼓励使用装配式建筑材料和工艺、提供财政支持和优惠政策等。长沙远大住宅工业集团股份有限公司可以受益于这些政策,进一步推动其业务增长。

(三)技术创新和研发能力

在建筑工业化领域,技术创新和研发能力对于提供竞争优势至关重要。长沙远大住宅工业集团股份有限公司如果能够不断创新,提高工业化建筑解决方案的质量、效率和可持续性,将能够更好地满足市场需求并获得竞争优势。

(四)市场竞争和合作伙伴关系

建筑工业化领域存在激烈的竞争,包括其他类似公司和传统建筑公司的竞争。长沙远大住宅工业集团股份有限公司需要积极应对市场竞争,并建立良好的合作伙伴关系,与设计机构、开发商和政府部门等合作,寻求共同发展。

总结:

无论是公司基本面,还是未来前景分析,均无显现太大优势。而且公司净利润连续下滑,当前市盈率为负数,业绩亏损。

综上所述,股价可能持续下跌,不在考虑投资范围内。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

胡胜利多次增持公司股票可以说明他对公司的未来发展充满信心