0825 IGG异动解读:跌超5% 上半年亏损同比扩大

前言:

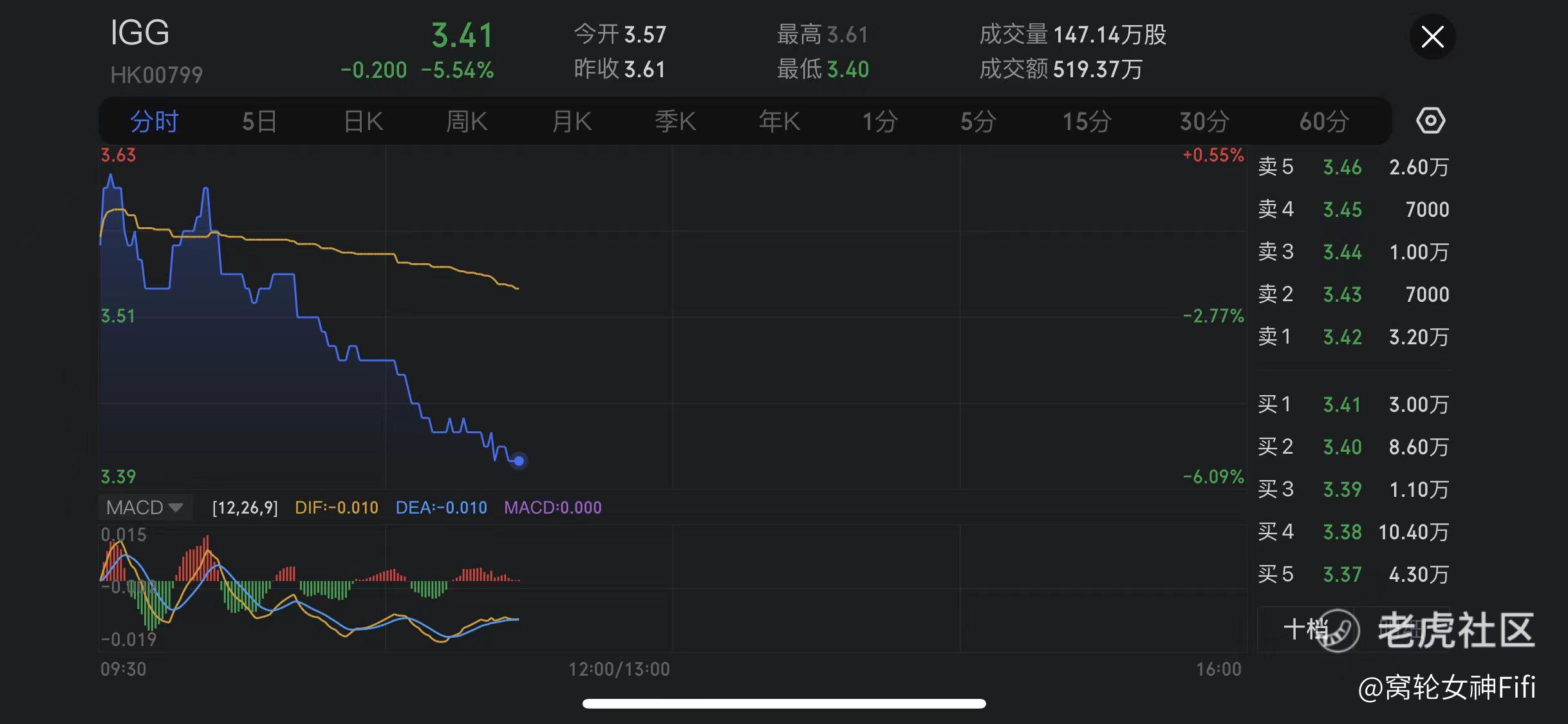

$IGG(00799)$ 现跌超5%,截至发稿,跌5.54%,报3.41港元,成交额519.37万港元。

消息面上,IGG公布截至今年6月底止中期业绩,收入约24.99亿港元,同比增0.53%;公司权益股东应占期间亏损约为3.60亿港元,去年同期为1.72 亿港元。

中金认为,两款重点新游及APP业务助力上半年收入增长;毛利率方面,公司表示受APP业务收入占比提升及集团收款渠道成本下降,上半年毛利率同比提升4ppt至72%;新游集中投放致销售费用大幅增长,研发团队持续推进优化整合以控制支出;集团层面6月恢复盈利,新品前期营销投入或有望逐步回收。

异动解读:

根据以上信息及券商分析,我们可以对IGG的股票异动进行以下解读:

(一)财务业绩

尽管IGG的收入同比有所增长,但增长速度相对缓慢(仅0.53%的增长)。

更令投资者关心的是,公司权益股东的应占期间亏损显著增加,从去年同期的1.72亿港元增加到3.60亿港元,这可能是导致股价下跌的主要原因。

(二)毛利率提升

公司毛利率同比增长4ppt至72%,这是一个积极的信号,表明公司在成本控制和利润保障方面取得了进展。

此提升可能是由于APP业务收入的占比增加和集团收款渠道成本的下降。

(三)营销与研发支出

新游戏的集中推广导致销售费用大幅增长,这对短期的盈利产生了压力。

但从长远看,这种前期的营销投入可能会为公司带来更大的用户基础和未来的收入。

(四)中金的评价

中金指出两款重点新游及APP业务推动了上半年的收入增长。同时,研发团队正在努力优化和整合,以控制支出。

这种评价提供了对公司策略和长期前景的积极看法。

(五)集团层面的盈利

尽管上半年存在亏损,但到6月份,公司在集团层面已恢复盈利。

这可能意味着公司的财务状况正在改善。

总结:

综上所述,尽管IGG的短期业绩可能没有达到市场的预期,但从中期和长期角度看,公司似乎正在采取一系列策略来提高盈利能力。

但是,短期内市场可能更关注权益股东的应占期间亏损的增加,这可能是导致股价短期下跌的主要因素。宜进一步关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。