收入增两成,同比大幅减亏!融创中国以时间换空间

8月30日,深圳官宣执行“认房不认贷”政策,这意味着,超一线城市房地产调控正趋于松动,房地产信心恢复正在由量变走向质变阶段。

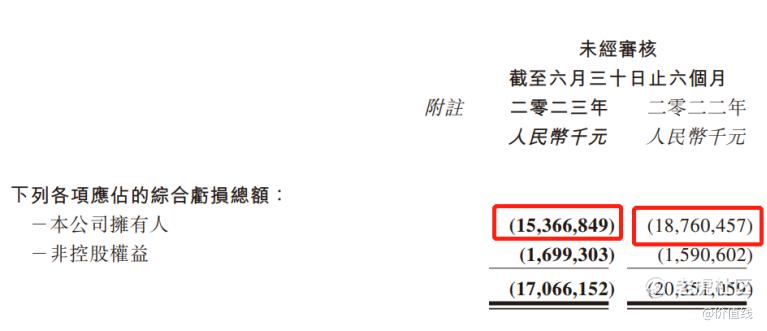

作为曾经的内房股信仰,融创中国(01918.HK)昨日发布其复牌后的首份财报,公司23年上半年实现合同销售额521.4亿元,销售回款率超过90%;营收584.7亿元,同比增长20.5%;毛亏约为30.8亿元,同比大幅减亏49.2%;公司拥有人应占亏损约为153.7亿元,亏损较去年同期减少约33.9亿元,减少约18.1%。

可以看出,虽然仍然比较困难,但作为曾经的龙头,融创还是体现了较强的自我修复能力,围绕重点保交房的房地产业务稳步恢复,“地产+”业务则实现了快速增长;可以说,在政策呵护下,融创正以时间换空间。

一、地产业务收入端和负债端双改善 立信德豪出具无保留意见

从披露的中报中,有一点特别值得关注,即其核数师立信德豪对融创2023年中报也给予了“无保留意见”,相较2022年年报的“无法作出意见”,有明显改善,从这点可以大概率判断,在政策呵护下,融创已经基本保证可以“活下去”,之所以这么说,源自其收入端和负债端的双双改善。

从收入端看,融创中国其核心土储和销售均是聚焦于一二线高能城市。上半年财报显示,公司一二线城市销售占比约77%,1.38万亿的未售土储货值中,也有七成分布在一二线城市,这些城市未来是基本不愁销售的,这也是未来融创基本面持续改善的基础;

核心保交楼方面,融创保交楼纾困基金落地约190亿元。2023年上半年,融创在62个城市完成超11.8万户房屋交付,交付总户数同比增长31%,位列中国指数研究院全国交付套数第二位。同时,房屋竣工率的持续回升后续会提高收入结转效率。

负债端看,融创债务重组即将落地,短期内无重要偿债压力,也为公司今后的发展争取了时间。

其中160亿元境内债券已在年初展期成功,境外债重组方案也拿到87%同意票,将于10月进行法定裁决,一旦境外债务重组成功,意味着融创未来两年现金流压力将大幅减轻,公司软着陆的机会大增;同时30亿至40亿美元的降杠杆方案的落地,将优化公司的资本结构并减轻未来偿债压力。

二、“地产+”业务同比高速增长 第二增长曲线已成

窃以为,民营地产公司要走出困局,纯靠地产业务肯定走不远,较早布局第二增长曲线的公司才能有机会困境反转。在民营房企中,也就龙湖、新城、融创有这个实力和资本,与龙湖和新城重点布局商业不同,融创很早地发力文旅板块,如今看来已经成为公司重要的蓄水池。

今年上半年,尽管消费并未如期复苏,但融创文旅实现快速恢复,其中收入达27.2亿元,同比增长25%。今年暑期,融创文旅旗下的主题娱乐板块接待游客近700万人次,同比增长25%;商业板块客流同比增长36%,销售同比增长37%;酒店板块7月入住率升至59%;冰雪板块增速尤为亮眼,客流增长近40%,8月新开西安热雪奇迹项目,作为西北地区规模最大的室内雪场,一经入市就引爆当地夏季旅游消费热潮。截至目前,冰雪板块管理的已开业室内雪场数量达到8个。

物管板块也是未来的一大看点,融创服务已经基本确定底部拐点,上半年核心指标有着明显改善。此前一直观点是融创服务有望成为新一代物管新业态的领导者,不仅源自融服本身的品牌效应的加持,还有另一个重要的因素是其基本能够独立于融创中国发展,从中报数据看确实如此,公司实现收入约34亿元,其中非关联业务收入高达32亿元,同比实现约13%增长。毛利约8.5亿元,归母净利润3.4亿元,经营性现金流回正。可用资金达42.2亿元,无有息负债和对外担保。

整体看来,融创中国仍在“疗伤”的路上,近期支持房地产的政策利好频出,也给出险房企更多的喘息机会。相对而言,未来几年是非常好的窗口期,手握文旅和融服两张好牌的融创能否抓住机遇降低负债值得重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。