礼来:T药产能年底翻倍,均价将继续上涨!

近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

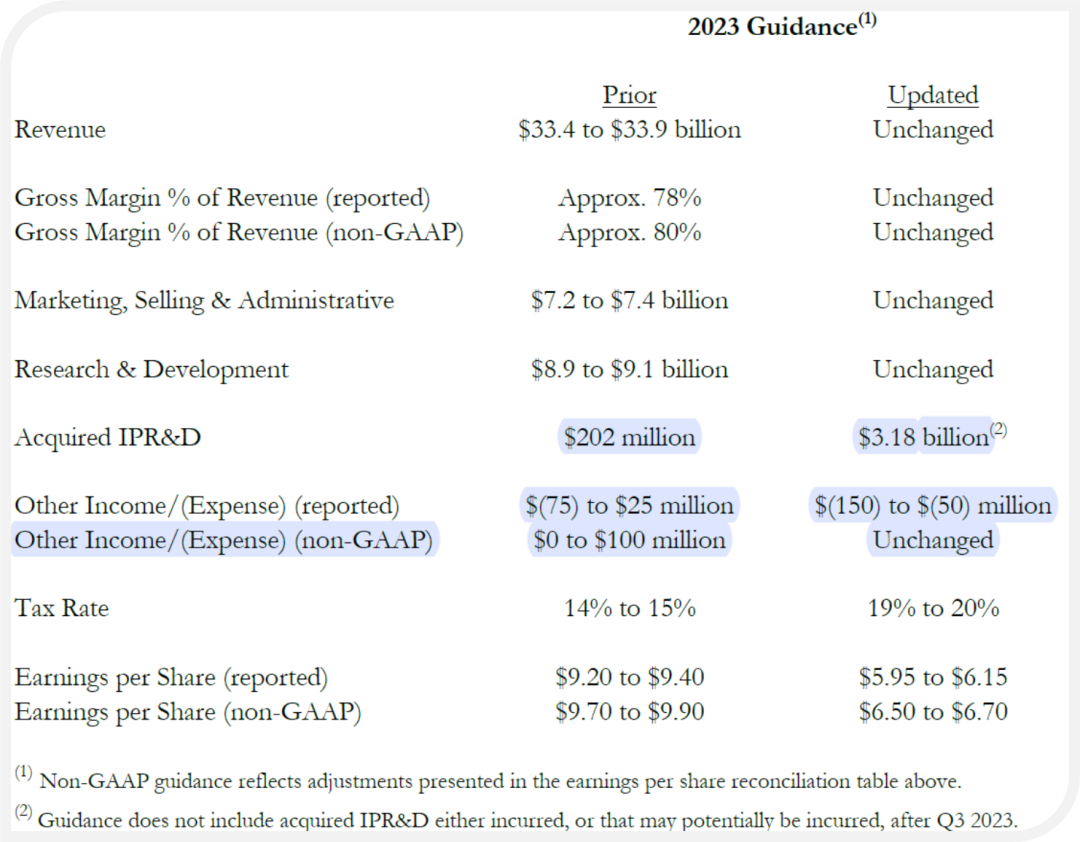

先解释一个误区:公司下调利润指引和T药没有关系!!

只是下调了利润,收入没有下调。利润是因为一些收购的导致的......

公司下这段时间一口气收购了5个Biotech:DICE,Versanis,Emergence,Sigilon,POINT

Tirzepatide

T药减肥适应症能在年内获批并上市销售!减肥适应症上市后的定价很关键。因为我们都知道司美Wegovy价格比Ozempic高,这样诺和就可以给中间商更多回扣,有助于产品销售,渠道竞争。T药减肥适应症上了之后会重新定价吗?是否会比Wegovy更高以获取更大的渠道优势?值得关注!!!

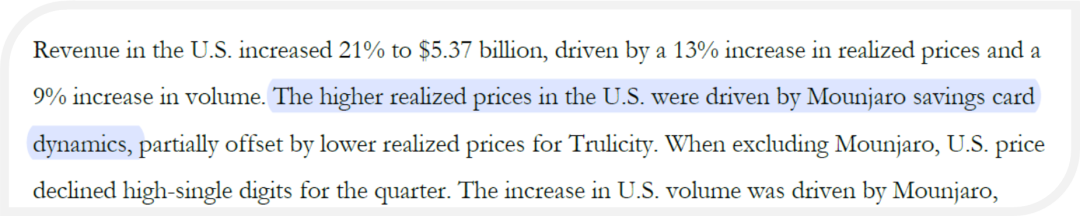

T药Q3还有一定的涨价,准确的说应该用折扣的比例变小了,所以实际平均售价上升。T药价格涨幅至少20%(没仔细算)。

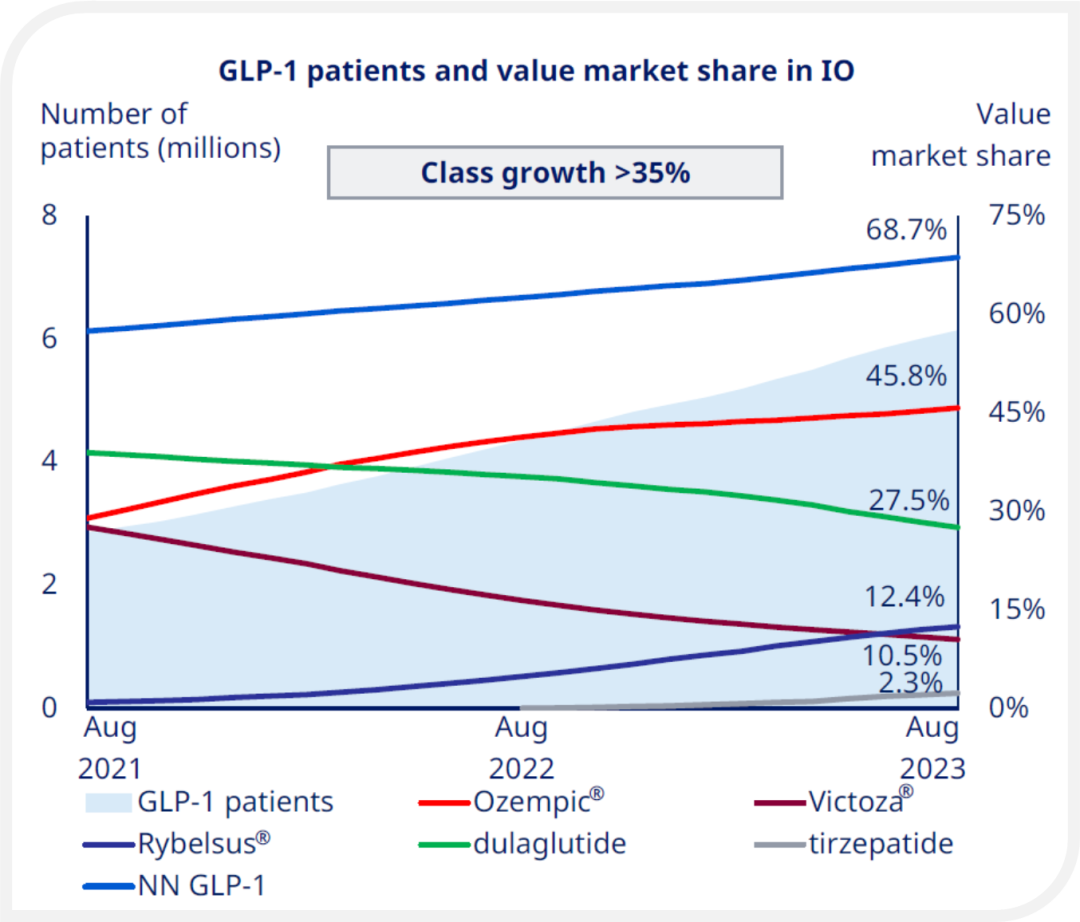

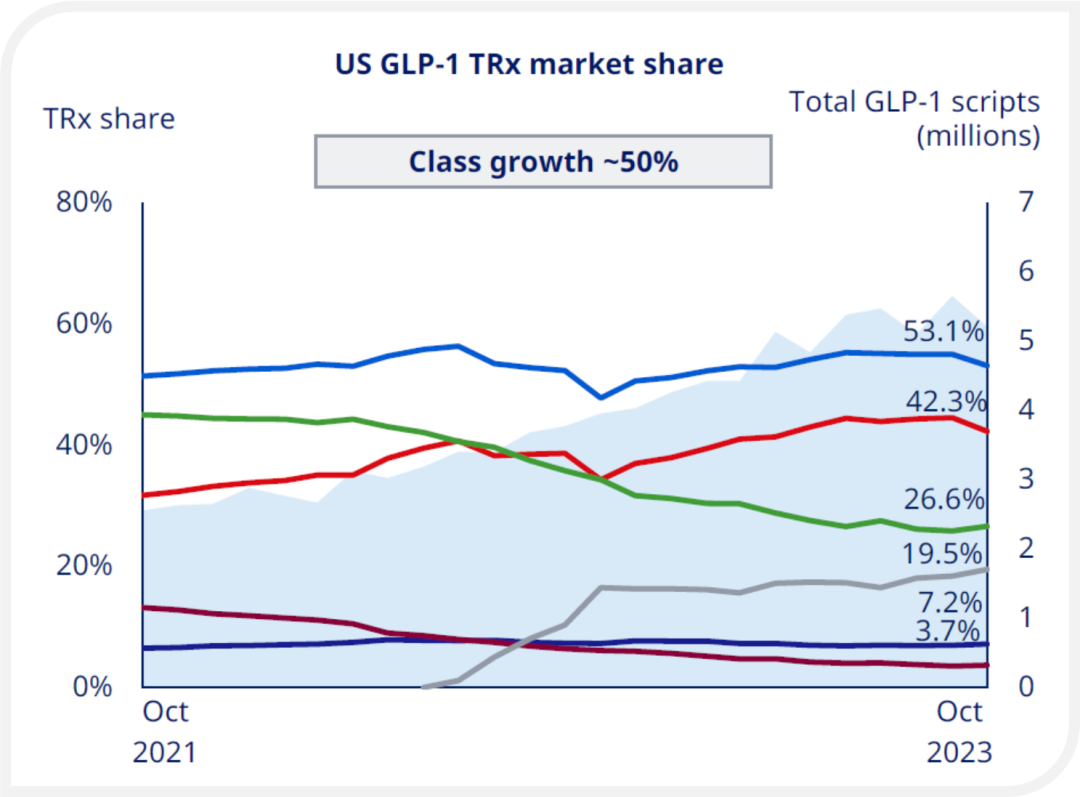

当前GLP-1糖尿病市场格局

从处方量来看,T药确实很猛,搞得诺和市占比都下滑了:

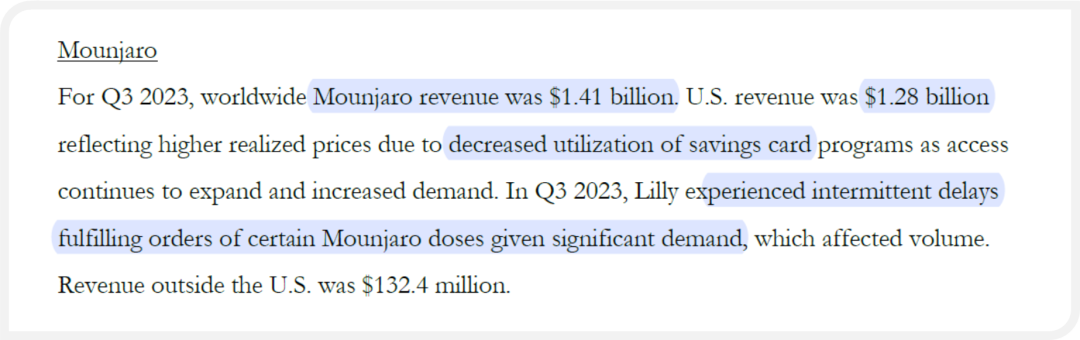

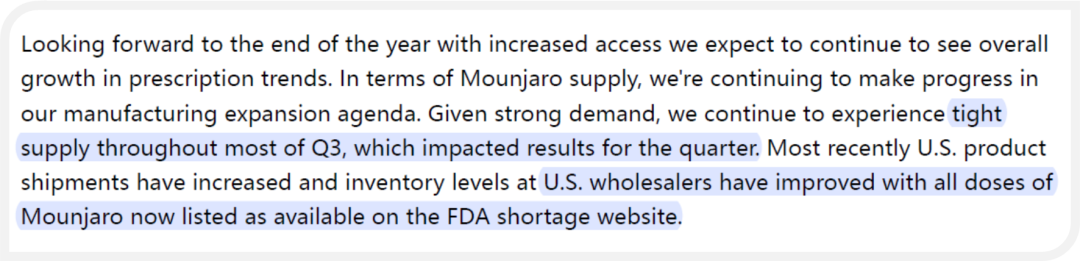

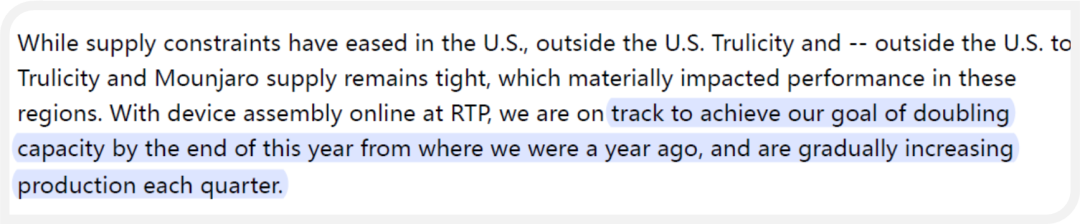

产能!产能!产能,依旧是产能受限~!!

虽然产能还是无法满足庞大的市场需求,但至少Q4供给应该比Q3好。

而且产能今年底能够翻倍(较去年)。因此,不考虑渠道囤货这些问题的话,再加均价持续提高,或许Q4销售额会比Q3还要高!!!!!!

这还不止,明年还会继续扩产。

剂量可调节的注射笔将在2024年上市。因为卡产能的生产步骤实际上是最后的笔,而不是API。所以换成单笔多剂量可以很大程度上缓解产能压力。T药后面只会更猛!!!!!

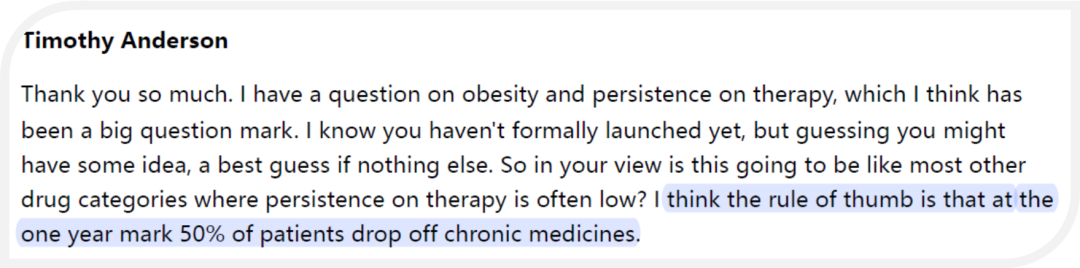

按照惯例,慢病药物用药一年可能有50%的患者陆续停药,或者说断断续续没有按时吃药。不知道减肥药的停药率如何?

公司表示用T药的患者依从性比Ozempic和Trulicity好。

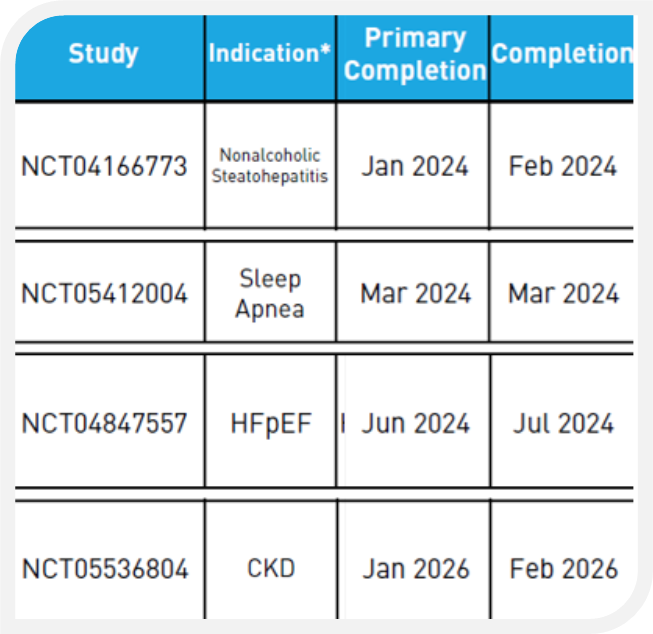

Tirzepatide研发方面:

1)NASH临床2期好像是延期到了2024年1月完成临床。

2)OSA临床3期预计明年3月完成临床。

3)HFpEF临床3期预计明年6月完成临床。

此外,T药和司美的战争还没结束。前面说到过司美现在临床最高剂量提到了16mg(2期)。7.2mg正在临床3期。然后诺和还开了CagriSema和T药头对头。

减肥药未来的催化剂!更新再发一次!

这下礼来不服了,也把T药的剂量提高了。目前在临床2期........

太卷了..... 打来打去的

加量 = 利好CDMO

Donanemab

老年痴呆药Donanemab获批的时间推迟到明年Q1了。FDA需要更多时间review。

使用降压药可以降低ARIA发生率。MAKE SENSE。

基于biomarker数据,D药在没有tau的患者中疗效似乎更好......因吹斯汀。

D药也开了一个超级早期AD的研究,预计3年就能出结果。

关于老年痴呆药销售预测参考这篇:

阿尔兹海默症新药9问:峰值预测?何时上市?谁是BIC?等等......

其他研发

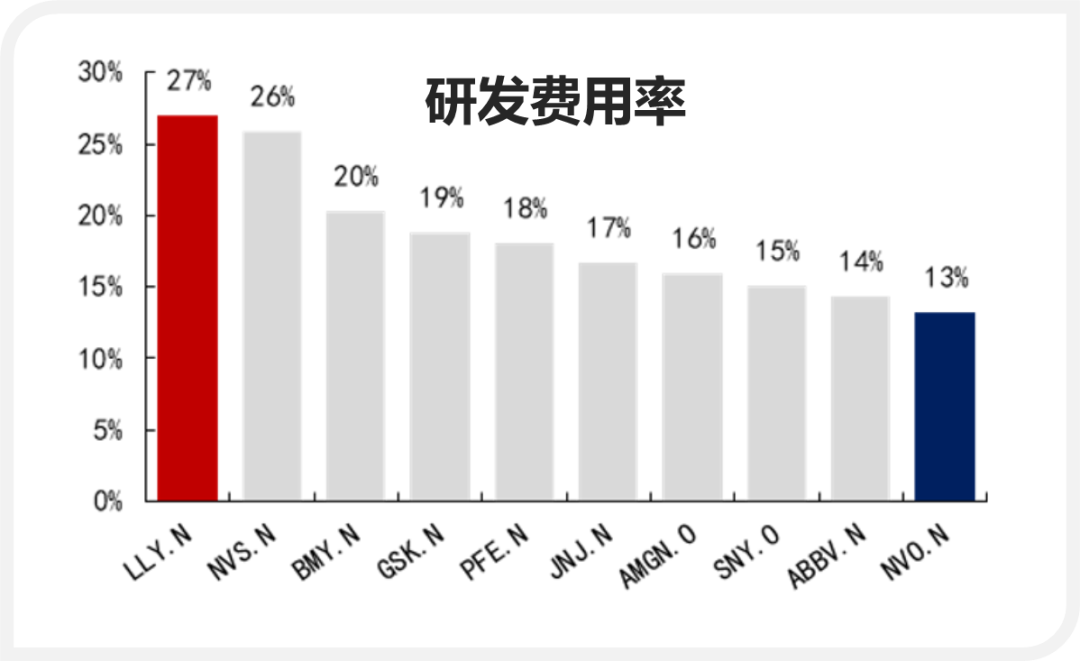

礼来和诺和的研发费用率真是一个天一个地:

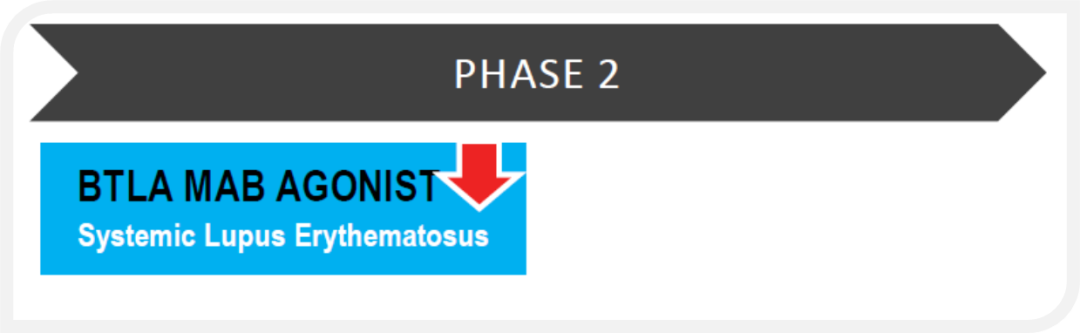

治疗SLE的这个BTLA激动剂好像被砍了。因为没啥疗效。

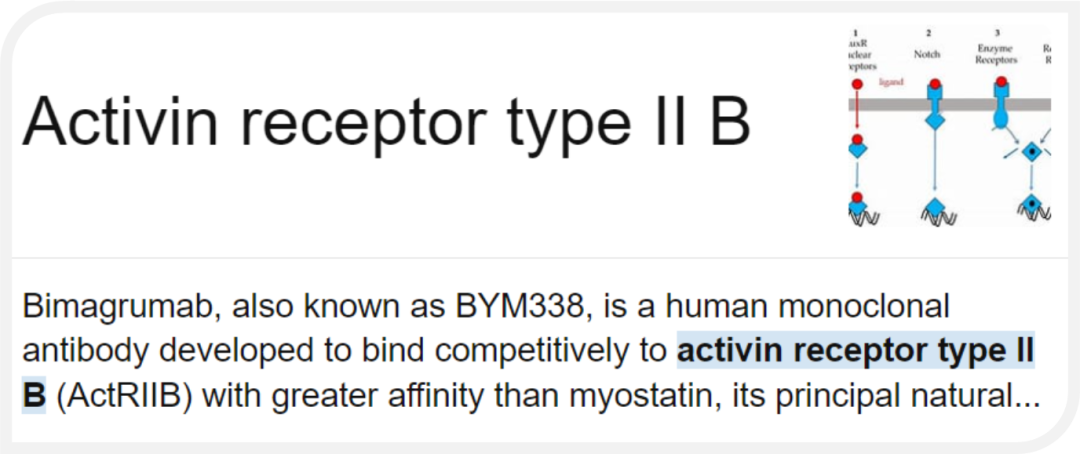

搞了个增肌的品种,和司美联用看看能不能减肥又增肌。

用司美主要是因为这个品种是Lilly收购Versanis得来的,Versanis最早自己做临床的时候用的是司美。

当然下一步,公司就会拿这个Bimagrumab和T药联用了。

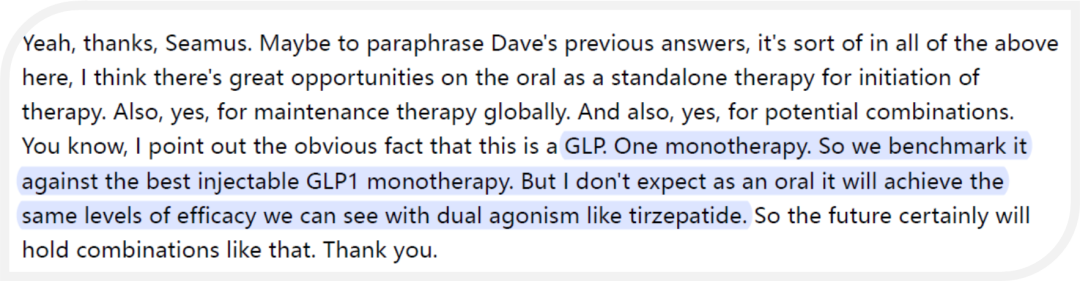

口服小分子减肥药orforglipron:

因为是单靶点,所以其实公司自己也说了,跟T药比效果可能会弱一些。因此未来可能更适合做combo,或者作为维持疗法。

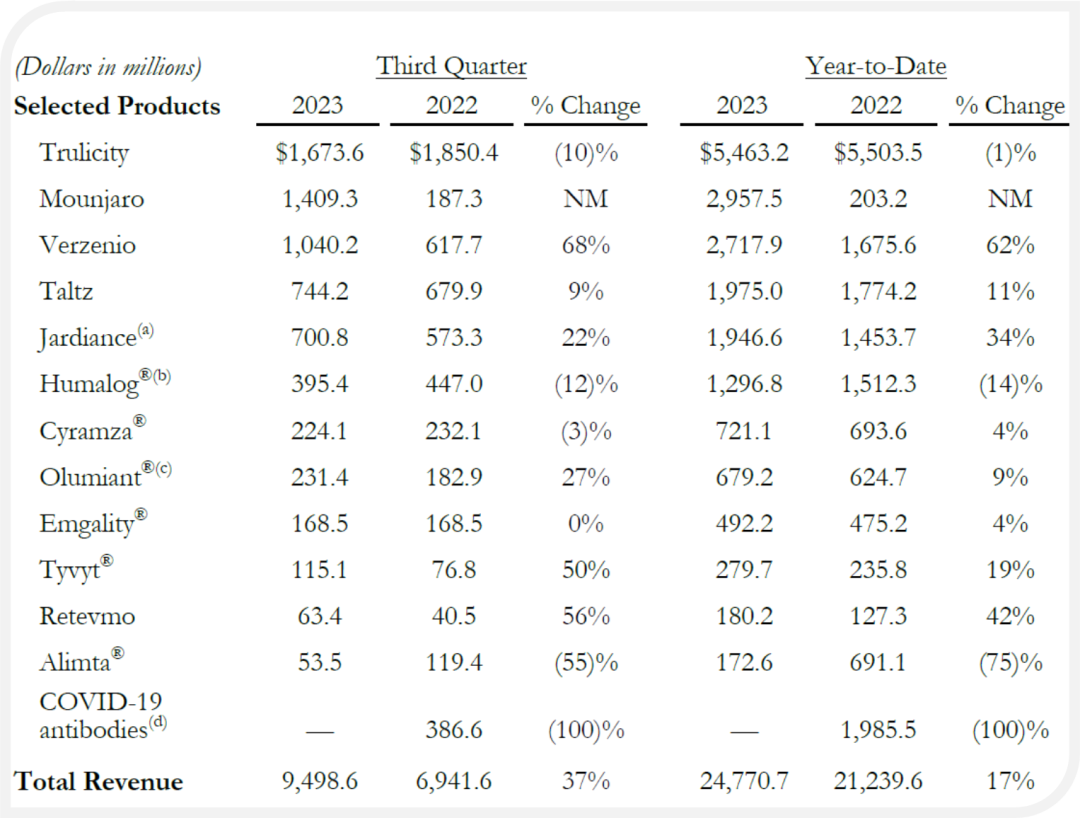

产品销售数据

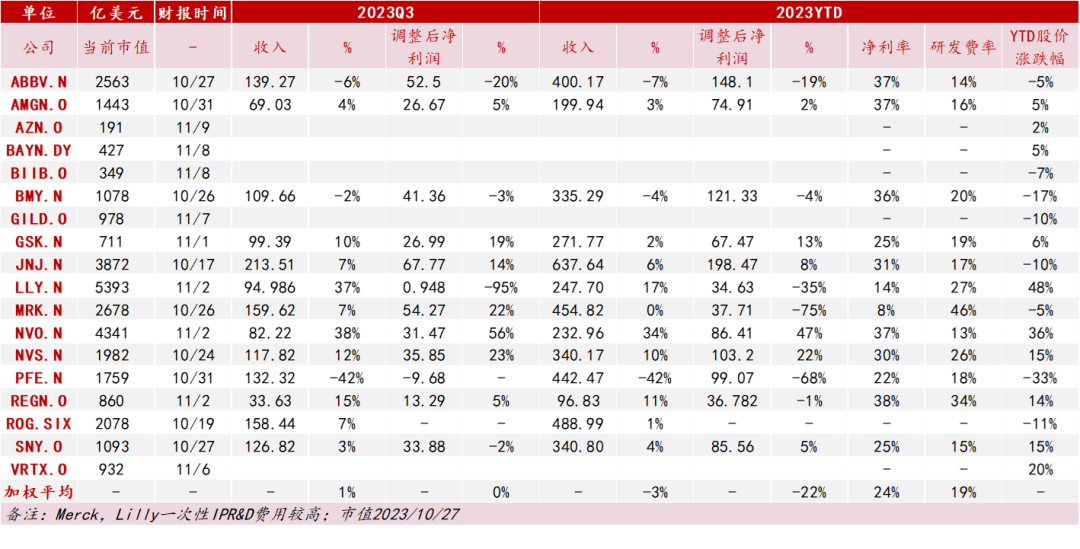

大药企业绩统计

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。