山东省第三大黄金开采公司—集海资源港股IPO

美国通胀持续降温,美联储从加息转向降息的方向明确,到2024年进入降息周期,利好有避险属性的黄金,2023年以来,国际黄金价格已经上涨超10%。

此外,全球各国央行都在加购黄金,中国外汇储备就连续13个月增持黄金,这也为金价提供上行动能。金矿商的收入有望水涨船高,金矿股值得关注起来。

。。。

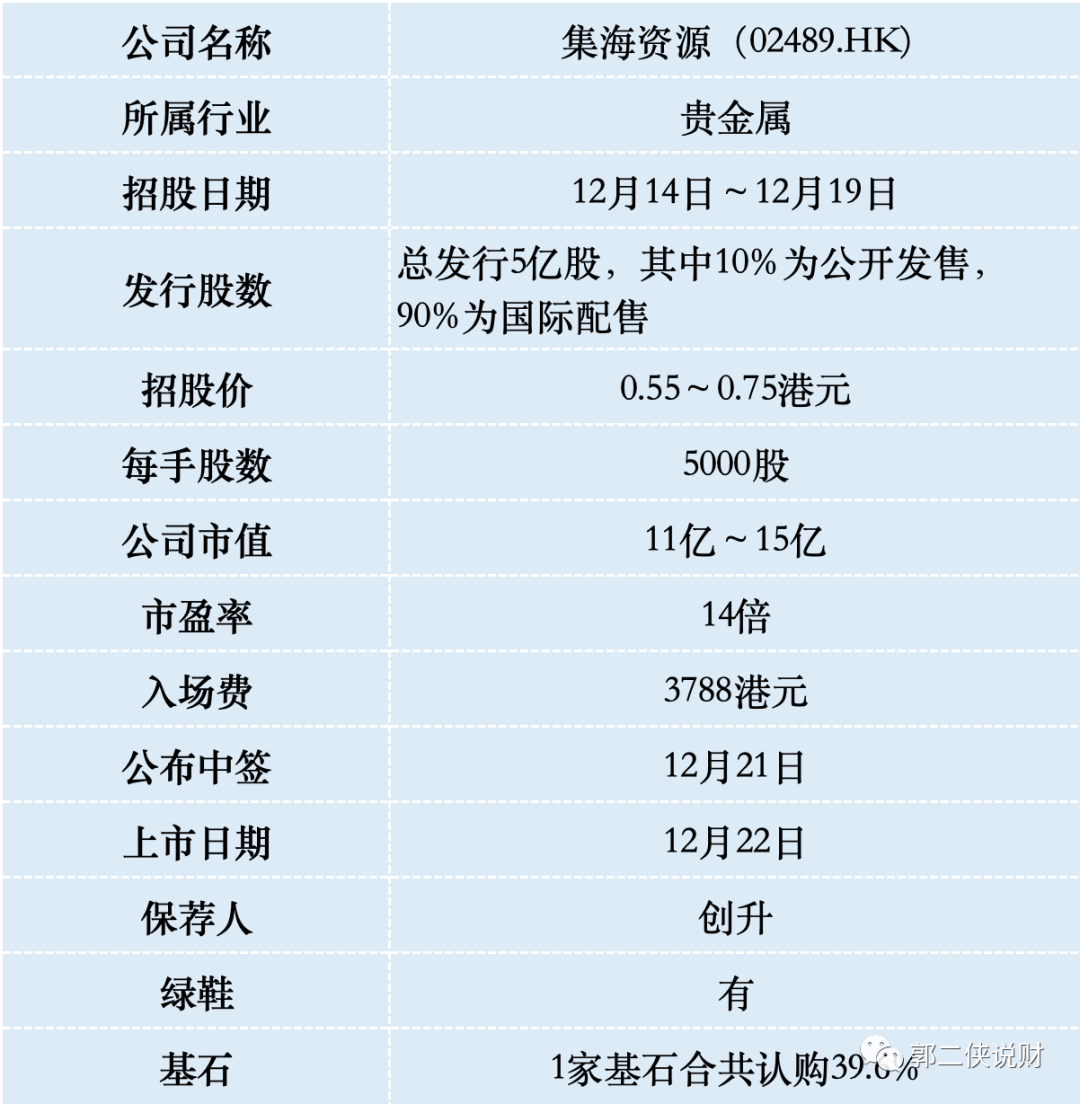

一、招股信息

二、公司概况

集海资源成立于2005年,总部位于山东省烟台市,是一家黄金勘探、开采及加工公司,主要销售通过加工金精矿制成的金锭。

山东省是中国最大的黄金生产省份,金矿产量约为41.4吨,占2022年中国金矿总产量约14%。作为山东省第三大黄金开采商,集海资源黄金产量为1.1吨,市场份额仅为2.6%。

集海资源运营两座金矿分别为宋家沟露天矿山以及宋家沟地下矿山。其中,宋家沟露天矿山已经控制的矿石资源量为3420万吨,含金量为37.6吨。宋家沟地下矿山矿石资源量较为稀少,已经控制的含金量仅为2.27吨,两家矿山合计控制的黄金量还不到40吨。

财务数据显示,在过去的2020年~2022年和2023年上半年,集海资源的营业收入分别为3.61亿、2.48亿、4.18亿和1.98亿元人民币,相应的净利润分别为1.14亿、0.59亿、1.21亿和0.53亿元人民币。

今年黄金都在涨价,集海资源为啥营收和净利润还双降?主要是采矿企业经常会因为安全问题停产检修,这对集海资源这种金矿集中在一个地方的小型金矿公司业绩影响很大。

作为黄金开采商,集海资源将矿石开采后,加工冶炼成金精矿精,再将金精矿精分销给山东国大等分销商,最后由山东国大冶炼成金锭向相关公司出售。

今年上半年集海资源的平均生产成本约220.7元/克,而平均售价是420元/克,毛利润还是很丰厚的。不过从数据上看也有点下降趋势,2020年~2023年上半年,集海资源黄金销售的毛利率分别为54%、56.5%、52.2%、47%。

三、综合点评

行业对比现成的,集海资源不是号称山东省黄金开采第三嘛,那就和第一山东黄金(01787.HK)第二招金矿业(01818.HK)比比,随着美联储降息预期,黄金价格上涨,这两家公司股价最近半年走势不错,现在估值都是50多倍,相比之下集海资源14倍PE真不贵。

不过公司也没啥成长性,就这俩矿,挖完了咋办,继续买矿买设备都是需要花钱的,而且也需要时间。

集海资源此次发行股份占全部股份的比例为25%,按照发行价中位数0.65港元算,募资3.25亿,其中同行山东招金集团旗下的东方金业(香港)认购约1.29亿,流通盘约1.96亿,盘子不大不小。保荐人和稳价人创升融资是做票的老手,但这次我不太看好,承销商高达23家,把货都散出去了还怎么带节奏。

集海资源目前孖展7倍,最终大概率超购15倍启动回拨至30%,甲乙组各15000手,按照5000人申购算,预估一手中签率100%,不碰。

。。。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。