四只新股:君圣泰医药B、泛远国际、集海资源、澜沧古茶最终申购方案分析!

今天发生了非常戏剧的一幕:昨天文章不是说申购了医药股、另一只最热门的集海资源放弃申购吗!

当时写文的时候,君圣泰医药公开超购不到2倍,是这波中冷门的新股,结果今天下午打开软件一看,好家伙,直接超购了16倍导致回拨,而本来是最热门的集海资源,大幅度抽飞,直接变成了这波中最冷门的

感觉市场仿佛是盯着财哥的文章一样,财哥申购的,文章一发出后,孖展飙升,不申购的,孖展大幅度抽飞

今天财哥也在内部圈子更新了这两只新股新的申购建议了:

君圣泰医药确定回拨了,因此不符合财哥的高胜率打新策略模型,已经取消了申购,而集海资源大幅度抽飞后,反而不会回拨,符合策略模型,由于过了融资申购,财哥已经现金打个几手,望知悉!

今天就来分析下泛远国际和澜沧古茶!

1、泛远国际

泛远国际是这波新股中第二热门的,目前已经超购11倍的,铁定会回拨了,看了下招股书,还是不明白为啥这么火,财哥看到的都是些不太满意的点:

①:首先泛远国际主营跨境物流,属于物流股,这几年的物流新股,苦不堪言,无一胜算,如下图所示:

②泛远国际基本没啥竞争力,在整个行业当中,排名在第25-30名,市场份额仅为0.03%,连0.1%的份额都没有,属于行业中炮灰般的存在!

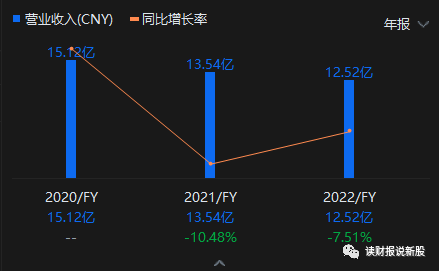

从业绩上就可以看出了,2020-2022年,收入连年下滑,不过今年上半年情况出现了好转,原因在于去年同期的低基数(疫情影响下造就的低基数)

③ 这点有点接受不了,IPO前的机构投资者的股份全部没有禁售

最重要的一点是,目前泛远国际已经明确要回拨了,不符合财哥的高胜率打新策略模型,因此,放弃认购!

2、澜沧古茶

看公司的名字就知道是一家卖茶的公司,澜沧古茶卖的主要是普洱茶,在国内普洱茶中排老三!

关于茶这个赛道,很容易让人产生跟白酒和一些饮料行业相比较,因此,我们主要的关注点放在这个赛道有没有进入壁垒!

什么是进入壁垒呢,其实也可以用其他两个词代替,即是护城河或者特许经营权,这三个词其实都是同一个意思

我们都知道高端白酒是有进入壁垒的,格林沃尔德的著作《竞争优势:透视企业护城河》里面说到:

判断行业是否具有进入壁垒,三个数据缺一不可,一个是在位龙头市场份额有无常年稳定、行业内玩家数量少、一个是在位企业有无超额收益!

以上三点高端白酒都存在,比如茅台、五粮液和泸州都适用了,比如这几家企业的市场份额稳中有升、比如这几家酒企的盈利能力超强,因此高端白酒具备进入壁垒(低端白酒没有进入壁垒,中端白酒有,但不强大)

我们套用在普洱茶这个赛道来看看如何!

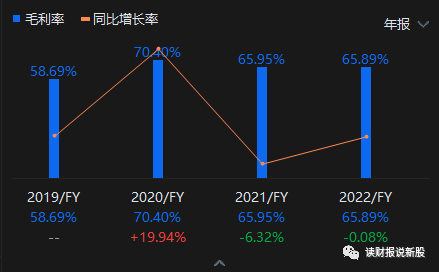

首先,盈利能力上,作为行业老三,澜沧古茶的盈利能力是很强的,毛利率虽然下降了,但仍然有60%以上,说明了这个赛道非常赚钱,有超额收益,符合进入壁垒的第一点

但是财哥看了下行业的竞争格局,就觉得这行业是属于自由竞争的行业,比如澜沧古茶虽然贵为行业老三,但市占率却仅为2.4%而已

同时,根据招股书显示,普洱茶赛道有超过700名玩家在里面玩,这说明了普洱茶赛道不具备进入壁垒

如果具备进入壁垒的话,结果是行业内玩家数量比较少且龙头市场份额较为稳定

由于澜沧古茶没有进入壁垒,其盈利能力要么最终会被拉到平均水平、要么虽然盈利能力能勉强保持,但丧失掉成长性

澜沧古茶这方面都开始受到了影响,比如毛利率已经开始下降,从最高的70%下滑至今年半年报的60%

成长能力也是如此,今年上半年净利润下滑了22.3%

对于这种没有进入壁垒的公司,决定是否申购的点,在于估值上!

而同是普洱茶赛道、同是在港股上市的,是排在澜沧古茶后一位,行业老四的天福

天福的PE为21.6倍,毛利率比澜沧古茶低几个百分点,而澜沧古茶的PE为12-16.5倍

澜沧古茶这次定价非常有诚意,这是财哥看好的一点

同时,更为重要的一点,目前澜沧古茶公开已经足额,且大概率不会回拨,符合财哥的高胜率打新策略模型

综上,财哥白天的时候已经融资了40手小甲组,小打下!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。