零基石的茶百道 喝还是不喝?

零基石的茶百道 喝还是不喝?

Super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

进入2024年后,港股ipo递表最多的企业是消费类的茶饮企业,共有古茗、蜜雪冰城、茶百道、沪上阿姨4家递表,并且传闻茶颜悦色及霸王茶姬也于年内递表港股ipo市场。2021年顶著奶茶第一股头衔的奈雪以19.8元每股的价钱登陆港股,如今股价只剩下2.65元每股,究竟茶饮行业是否一门好的生意呢?趁著茶百道今天率先开启招股,Super monkey通过财报解读去深挖一下其基本面的情况,看一下茶百道究竟成色几何?

四川百茶百道实业股份有限公司(HK.2555)

一、企业概况

(一)企业简介与业务

2008年,第一家茶百道在成都诞生。自成立以来,茶百道专注探索天然食材与中式茶饮的各种搭配,持续研发多元化茶饮产品,致力于提升消费者体验。于往绩记录期间,产品组合包括通常可于全年销售的经典茶饮,以及仅于限定时期或部分地区销售的季节性茶饮及区域性茶饮。通过发展加盟模式,现已经发展成为全国知名的现制茶饮企业。在加盟模式下,通过参与业务规划及选址,提供深入培训及供应原材料、设备及提供服务,与合格加盟商合作。而加盟商主要专注于其门店的日常运维、现场员工管理及客户服务。

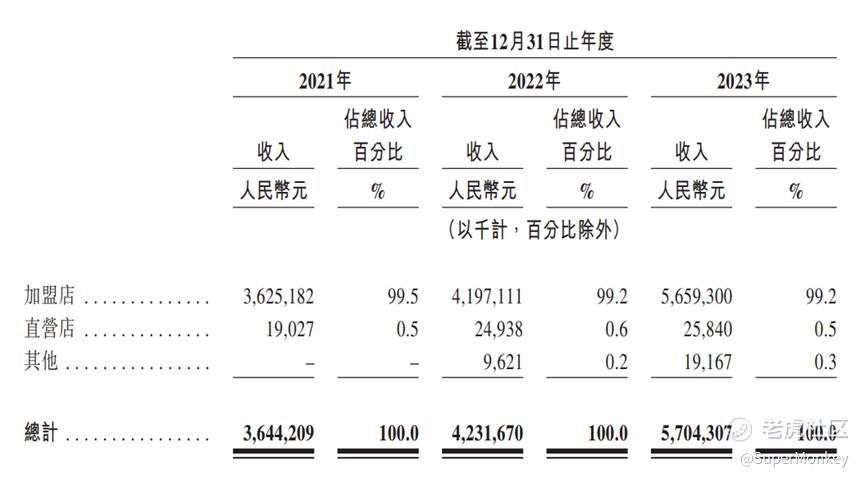

根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。截至最后实际可行日期,茶百道在中国共有7,927家门店,遍布全国31个省市,实现中国所有省份及各线级城市的全覆盖。2023年,茶百道门店的总零售额达到约人民币169亿元。

茶百道专注于高效的小店模式,在最大程度节省门店成本的同时,借助外卖渠道进一步提升单店效益。于往绩记录期间,大部分茶百道门店的建筑面积介乎30至100平方米,截至2023年12月31日,分别有44.3%及42.8%的门店处于30至49平米和50至100平米区间。于往绩记录期间,门店的外卖业务取得快速发展,外卖门店覆盖率从2021年1月的91.8%上升到2023年12月的95.9%。

茶百道最畅销的经典茶饮主要包括杨枝甘露、豆乳玉麒麟、招牌芋圆奶茶、茉莉奶绿及西瓜啵啵。于往绩记录期间,菜单上经典茶饮的标价介于人民币6.0元至人民币22.0元。截至2023年12月31日,经典茶饮的平均售价为人民币13.9元。

茶百道的季节性茶饮及区域性茶饮包括各类限时供应产品。于往绩记录期间,菜单上季节性茶饮及区域性茶饮的标价介于人民币12.0元至人民币26.0元。截至2023年12月31日,季节性茶饮及区域性茶饮的平均售价为人民币16.6元。

茶百道通过大量加盟店的模式,实现这几年业务的高速增长,它跟奈雪主打直营店是两种截然不同的模式。。截至最后实际可行日期,在茶百道门店网络中,共有六家直营店,其中有五家位于成都,一家位于上海。

(二)企业及股份发售各方的基本资料

公司地区:四川省成都市

保荐人:中国国际金融香港证券有限公司

稳定价格操作人:中国国际金融香港证券有限公司

法律顾问:达维律师事务所&竞天公诚律师事务所&高伟绅律师行&金杜律师事务所

核数师:德勤•关黄陈方会计师行

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

合规顾问:国泰君安融资有限公司

(三)股份发行情况资料

发行总股数:147,763,400股

国际配售:132,987,000股(90%)

公开发售:14,776,400股(10%)

发行市值:258.59亿

募资资金:25.86亿(占比10%)

绿鞋:22,164,400股(15%)

基石投资者:无

前期投资者成本:溢价16.8%

禁售期:12个月(控股股东+少数股东+所有前期投资者)

二、企业财报分析

通过招股书的财报来看,最近几年茶百道增长迅猛,好像完全不受疫情的影响,2023年净利润突破10亿元大关。在港股ipo企业中,净利润超过10亿元的企业并不多见,印象中上一只是古瑞瓦特,不过去年的ipo环境也不太好,最终古瑞瓦特也没有选择登陆港股市场。茶百道2023年的净利润11.5亿,净利润率20.2%,从数据上看很牛,但super monkey关注更多的是财报质量的高低,而非数量的多少。下面从不同的角度带大家去深入看看茶百道。

(一)现金流

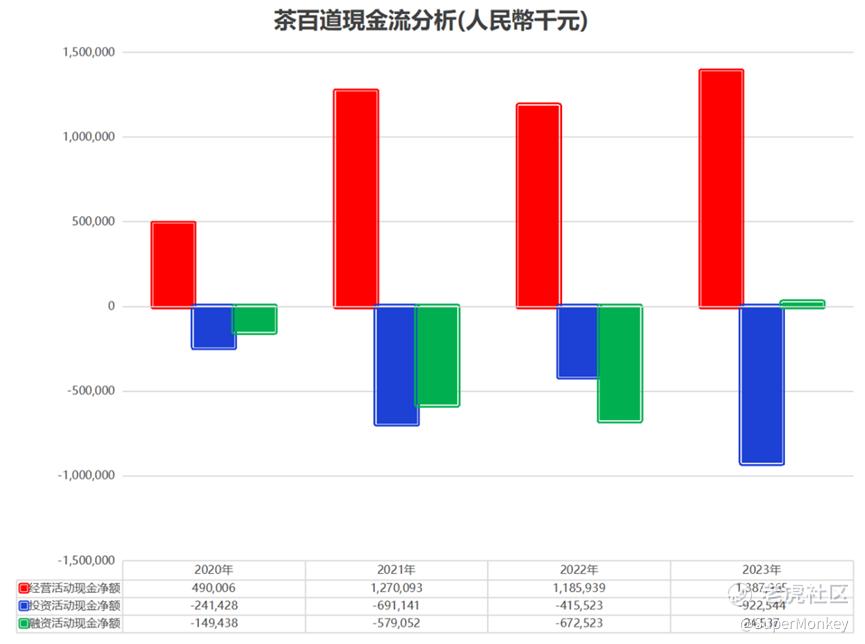

茶百道经营活动现金流(红色柱)近几年都是大额正数,说明主营业务造血能力极强,公司非常赚钱。

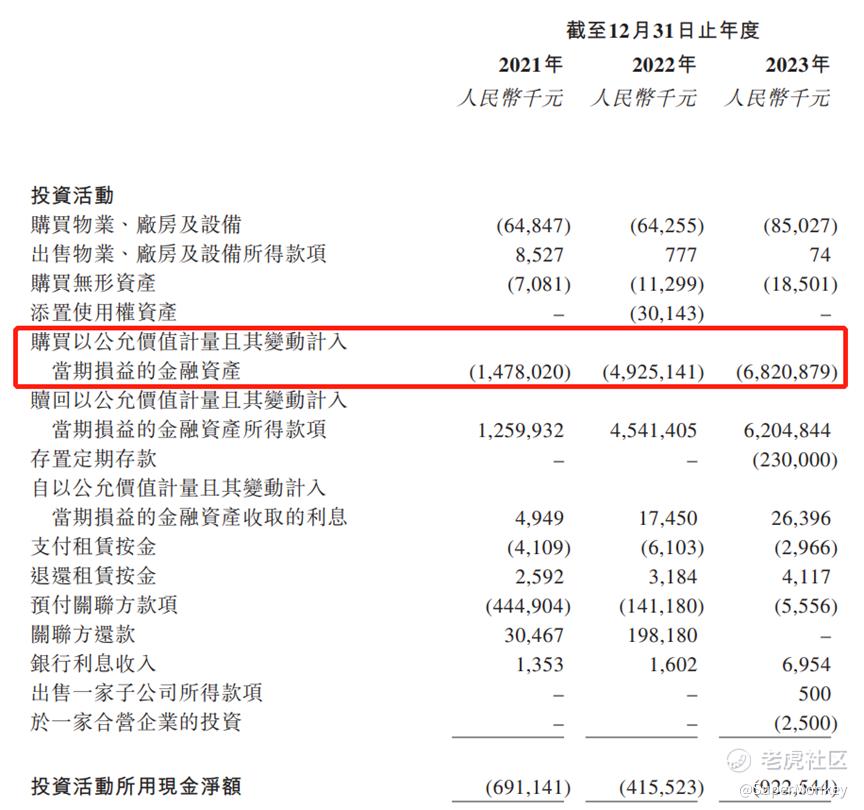

茶百道投资活动现金流(蓝色柱)近几年都是大额负数。再翻开明细,发现这部分主要支出是购买理财产品所导致。只有非常赚钱的的公司才有大额资金在满足生产经营的开支后还能购买大额理财

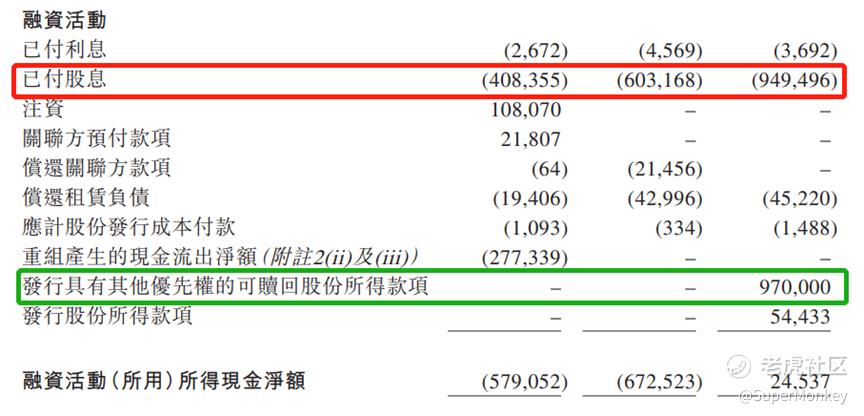

茶百道融资活动现金流(绿色柱)近几年都是大额负数,仅2023年是正数。再翻开明细,发现这部分负数主要是近几年大额分红所导致;2023年是进行了前期投资者的融资9.7亿,抵消了当年的大额分红。只有非常赚钱的公司才有真金白银去进行大额分红。经统计,2020年-2023年,茶百道累计分红高达21.13亿。

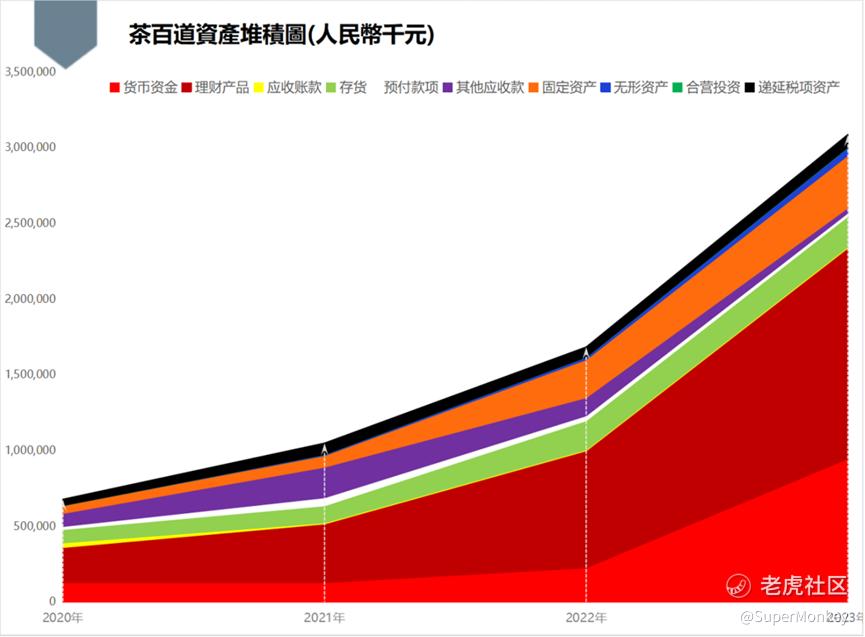

(二)资产与负债

茶百道总资产近几年增长较快,主要增长在(货币资金+理财)上;业务结构大部分做的是加盟商的生意,对加盟商非常强势,因此应收账款也是非常低的,收入的质量非常高,而且跟经营活动现金流的增长是匹配得上的。(PS:固定资产+无形资产这两块的增速也不少,这里先留个印象,后文会展开分析。)

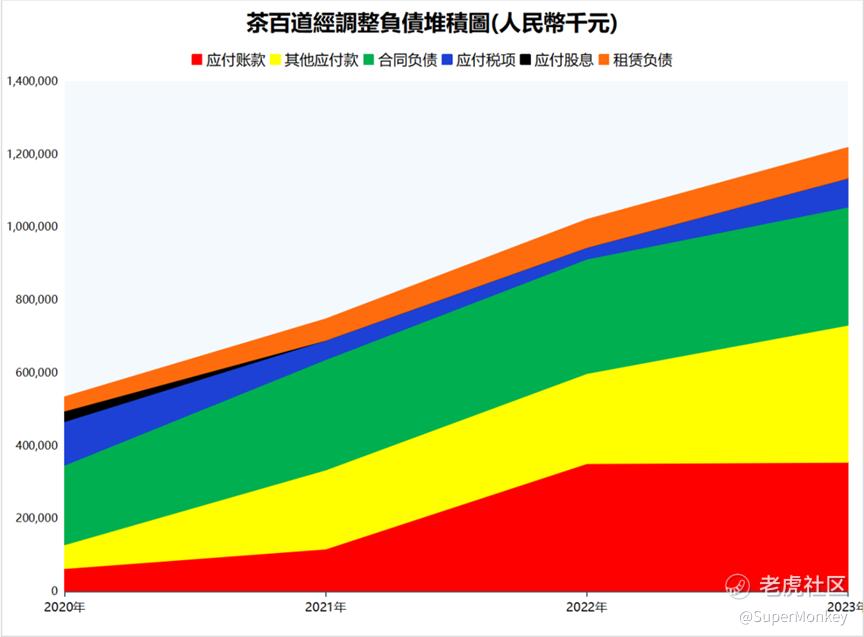

茶百道的负债这几年也在增长,但通过分类看,大部分是无息负债,仅橙色部分的租赁负债是属于有息负债,有息负债率非常低(10%以下),说明公司在客户与供应链上话语权还是比较强势的。

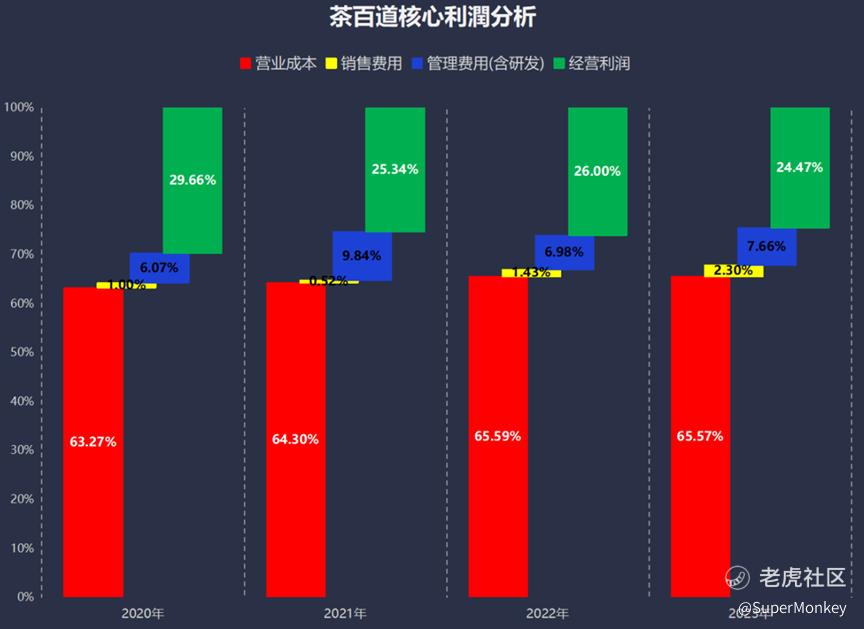

(三)核心利润率

拆分茶百道的核心利润来分析,发现核心经营利润是逐年减少的,如果用2023年和2020年数据来对比,下降了5%。影响下降的因素是全方位的,营业成本、销售费用和管理费用(含研发)都有,随著古茗、蜜月冰城等其他茶饮企业的上市,未来茶饮市场竞争预计会更加激烈,内卷会更严重。

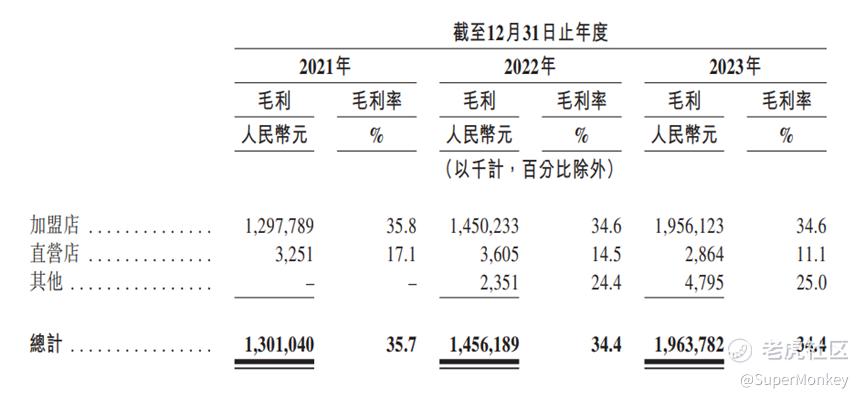

营业成本:茶百道绝大部分的收入来源是售卖鲜果、乳制品和茶叶的货品售卖收入,受限近两年原材料CPI的整体上涨,导致货品毛利率的下降,带给整体毛利率造成几乎不可逆转的下跌。

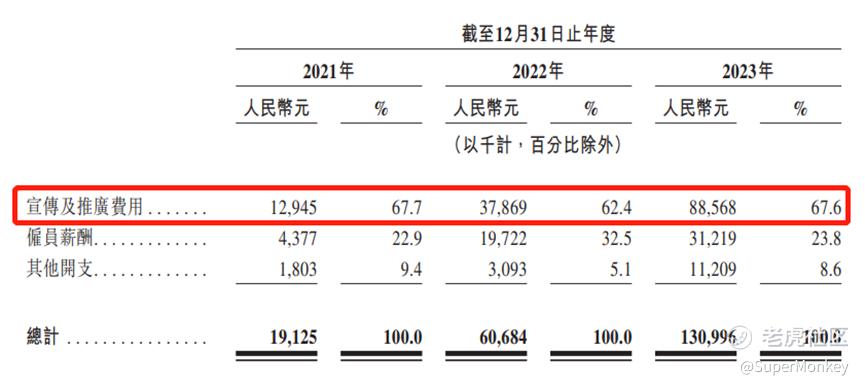

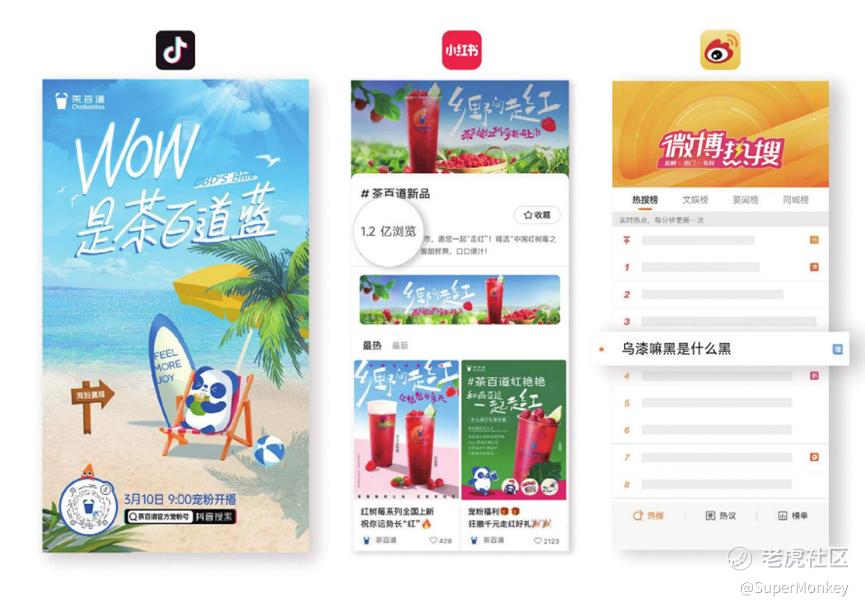

销售费用:由于同行业激烈的竞争,因此近几年茶百道在抖音、小红书、微博等社交网络平台、品牌IP营销与KOL合作及跨界业务合作上投入了不少品牌宣传营销费用,销售费用占比也大幅增长。

管理费用(含研发):随著近几年茶百道业务的快速增长,公司的雇员人数和资产(固定资产+无形资产)也大幅增长。于是员工薪酬开支和折旧摊销也大幅增长,管理费用自然也水涨船高了。

综上三项的拆分来看,受三项成本的共同提升,导致核心利润率被吃掉不少,也解析了近几年茶百道核心利润率下降的原因。

三、其他关键指标

(一)仓储与配送

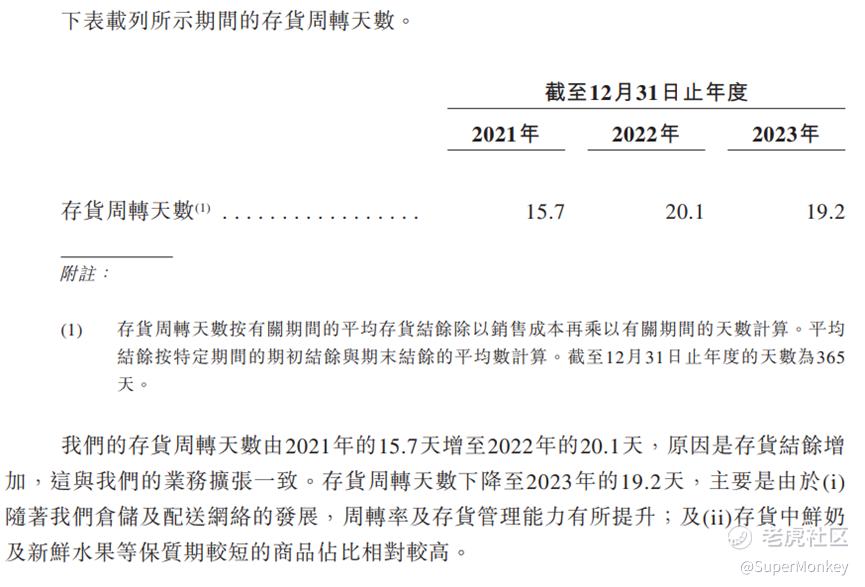

茶百道这几年收入增长迅猛,而且大部分收入来自销售货品收入,按道理越好卖,存货周转率理应越来越高,但是存货周转天数确是越来越多。

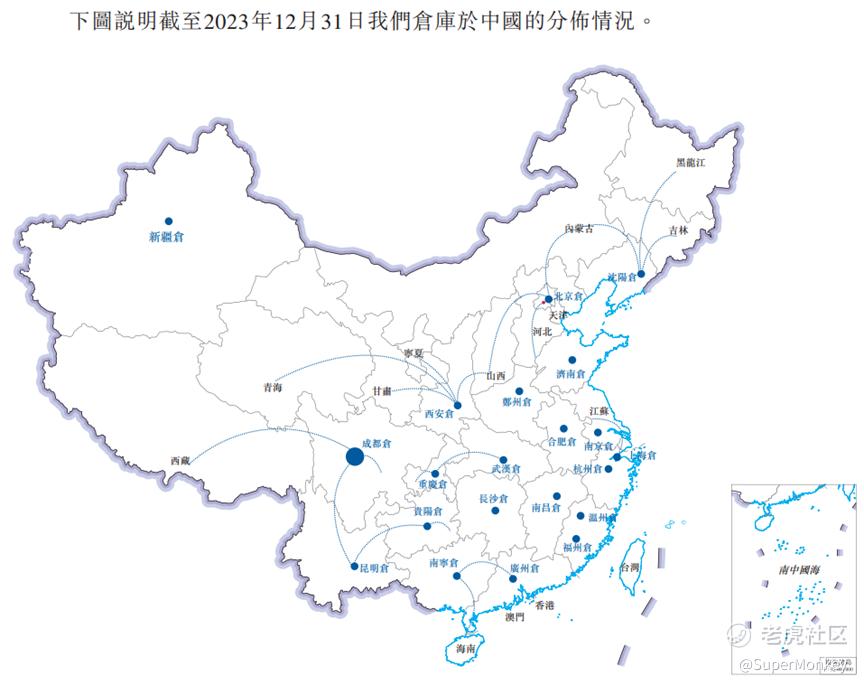

茶百道在31个省份开立了门店,全国共有21个多温仓库,有10个省份是没有仓库,而在门店数量大于500个以上的4个省份中,均只设有一个仓库,对于配送的时效和距离来看,挑战还是不小的。也难怪茶百道在ipo所得款中,有51%用于提高整体运营能力及强化供应链,也是目前茶百道最大的痛点所在。

招股书中给出的另外一点原因是鲜奶及新鲜水果等保质期较短的商品占比相对较高造成的存货周转天数越来越多。然而保质期较短的易变材料,存货中的科目居然没有计提减值准备,难道茶百道对自己的冷链仓储设备和配送特有信心?但自从在315的节目上看到了茶百道的身影,相信各人心里自然会有答案!

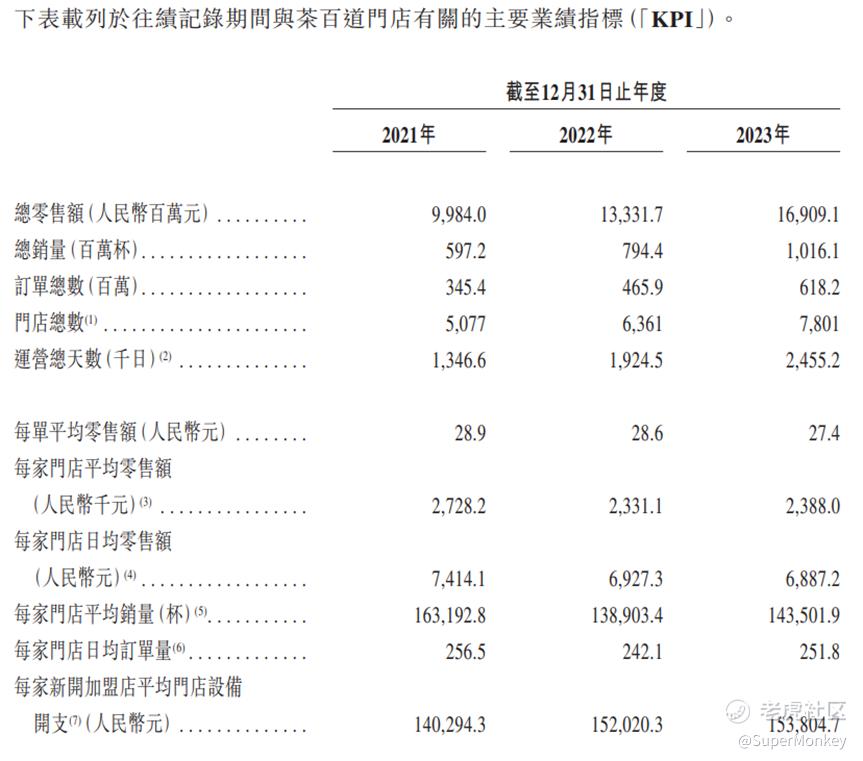

(二)加盟店KPI

剔除2022年受疫情影响的数据来看,2023年全面放开后,各项数据店均零售额、店均销售量均低于2021年的水平,而且新开店投入的平均设备成本也高了不少。

茶百道直营店的利润对比加盟店简直是腰斩,而且还没包括加盟费和新投入的设备成本在内。如果再叠加店均零售额和店均销售量走低的因素,预计加盟店的利润就更加薄弱了,那么茶百道以加盟店为扩张高速增长的策略在未来是否还持续有效呢?

(三)合营企业--森冕工厂

森冕新材料由茶百道及宜宾森乾企业管理有限公司(「宜宾森乾」)分别持有67%及33%股权。

森冕工厂生产的可生物降解包装材料在中高温(约为58°C)环境下通过工业堆肥处理能够在180天内降解。生产的可生物降解包装材料在开放环境下亦将于一年内降解。森冕工厂于2021年投产,并自2021年9月起开始向茶百道加盟店及直营店供应包装材料。于2021年、2022年及2023年,向茶百道门店供应的包材中分别有3.0%、30.7%及26.7%(按销售额计)由森冕工厂供应。森冕工厂自2022年起开始通过向外部客户销售包装材料产生收入。于2022年及2023年,森冕工厂供应的包材中分别有6.0%及11.0%(按销量计)出售给外部采购商,分别贡献同期收入人民币9.6百万元及人民币19.2百万元。

茶百道成立合营企业森冕工厂解决了向加盟店供应包装材料的问题,降本增效的同时也推进了企业ESG的发展,并且在提升产能后增向外部第三方客户销售。

这会不会是茶百道未来的收入增长第二曲线呢?究竟是卖奶茶赚钱还是卖供应包装材料赚钱呢?鉴于篇幅有限,这里就不展开讨论了,有兴趣的可详细交流,全网同名,欢迎关注。

四、茶百道基本面总结

(一) 茶百道这几年通过加盟店+社交平台的打法,与奈雪直营店的打法不一样,无需承担租金和人工成本,收入增长迅猛,公司狠赚钱。

(二) 茶百道现金流充足,主营业务很赚钱,钱多到买理财和大额分红,有息负债率极低。

(三) 赛道拥挤,内卷严重,预计未来核心利润率会下降。

(四) 仓库网点的不足与距离过远,衍生出配送时效、材料保质期限以及能否支撑未来业务的高速发展等问题的思考。

(五)加盟店的利润越发薄弱,加盟店的模式是否还可持续发展?

五、打新分析和建议

结论:本社区主要做企业基本面分享,因此这里不提供任何相关投资建议,有兴趣的可详细交流,全网同名,欢迎关注。

加分项:

1、...

2、...

3、...

减分项:

1、...

2、...

3、...

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。