出门问问 ,问问「出门」?

出门问问 ,问问「出门」?

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

AI概念股可算是最近两年股票市场的风口,然而在极其烧钱的赛道中,大部分的企业在短期内仍然难以看到扭亏为盈的希望。上周招股的出门问问则是少有的已实现盈利的AI企业,究竟出门问问与其余仍亏损的AI企业有什么不同之处,今天super monkey补发短文,带大家简单问问「出门」的基本面。

出门问问有限公司(HK.2438)

一、企业概况

(一)企业简介

出门问问以生成式AI与语音交互技术为核心,提供AI生成内容(AIGC)解决方案、AI企业解决方案、智能设备及配件。

根据灼识咨询报告,就2022年确认的收入而言,出门问问在中国的AI语音技术及自然语言处理(NLP)软件解决方案领域的市场份额为1.4%,位列第三。另一方面,在快速增长的AIGC领域,是亚洲能够自建大模型的市场参与者之一,出门问问的自建大模型「序列猴子」具备多模态生成能力,能够理解并生成类人文本、音频、图像和视频。于2022年,在中国其他市场参与者中,出门问问自AIGC解决方案获得的收入最多。

出门问问是亚洲开发AI CoPilot的市场参与者,提供基于语音交互技术和内容生成技术的个性化AI助手,帮助用户完成工作和生活中的各种任务。凭借语音交互能力及具有多模态生成能力的大模型「序列猴子」,致力于通过各种软硬件解决方案,整合AI技术、创新解决方案及商业化能力,为全球内容创作者、企业级客户及消费者提供AI CoPilot体验。

于2020年,出门问问开发能够理解并生成文本的UCLAI,并在此基础上于2023年推出升级版「序列猴子」。相较于「UCLAI」,「序列猴子」除文本之外,还能够生成图像、3D内容和语音以及语音识别。部分AIGC解决方案矩阵(如「魔音工坊」、「魔撰写作」及「奇妙元」)采用独家算法模型建立,各产品都有自己的模态且各模态都有不同的模型。

(二) 产品矩阵与业务

其实出门问问的产品我们并不陌生,“注意看,这个男人叫小帅,这个女人叫小美...”,这个在抖音、快手的短视频平台中经常出现的AI配音就是出门问问旗下魔音工坊的应用。

AI技术在高速发展,国内对AI的发展竞争也越趋激烈。2023年公开市场数据中,大模型就有上百个,不折不扣的百模大战。然而有了模型还不够,蜜月期一过,访问量巨减,难以形成用户粘性。公司创始人李志飞博士认为技术固然重要,但是比这更重要的是将大模型和产品结合起来,产模结合找到合适的产品进行变现,实现自我供血。

于是近两年来,出门问问开始全力做小参数的大模型,推出了自己的大模型”序列猴子”。在AIGC内容解决方案上,出门问问的应用矩阵已经初具规模。

(三)企业及股份发售各方的基本资料

公司地区:北京市海淀区

保荐人:中国国际金融香港证券有限公司&招银国际融资有限公司

稳定价格操作人:中国国际金融香港证券有限公司

法律顾问:中伦律师事务所&Campbells

核数师:毕马威会计师事务所

行业顾问:灼识行业咨询有限公司

合规顾问:浩德融资有限公司

二、企业财报分析

(一)非国际财务报告准则计量

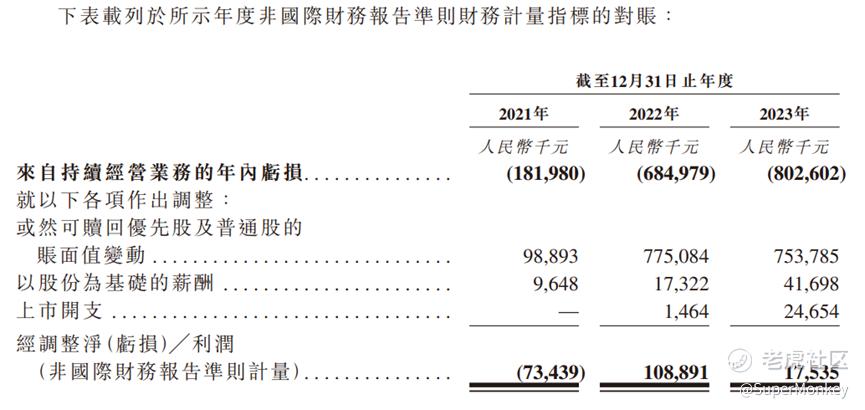

非国际财务报告准则计量这个名词听起来有点专业,实际上就是企业的经调整利润。大部分的企业在扭亏为盈的道路上,都是先经历经调整利润的扭亏为盈,再到企业净利润的扭亏为盈。

出门问问的经调整利润2022年转正后,2023年同比又出现了下滑。如果我们对出门问问再苛刻一点,剔除与经营活动相关不大的收支再往下看,发现波动还是不小。而2024年出门问问经调整利润能否盈利,也打上了问号?

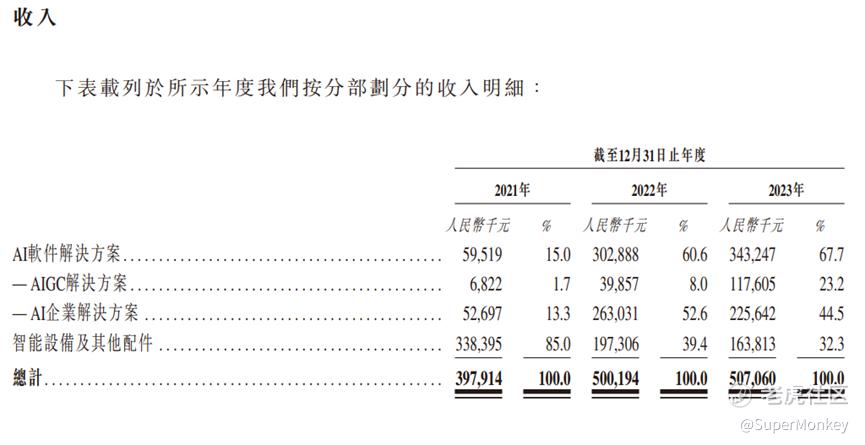

(二)营业收入

出门问问利润的大幅波动,深入了解后发现主要是每年产品结构的大幅变化所导致,这个问题也是很多未成熟企业的必经阶段。因此无论用PE、PS或者PB等常规估值法对出门问问进行估值,显然都不太合适。产品收入结构的波动除了对收入造成影响外,对毛利率也造成了较大的波动。

1、AI企业解决方案

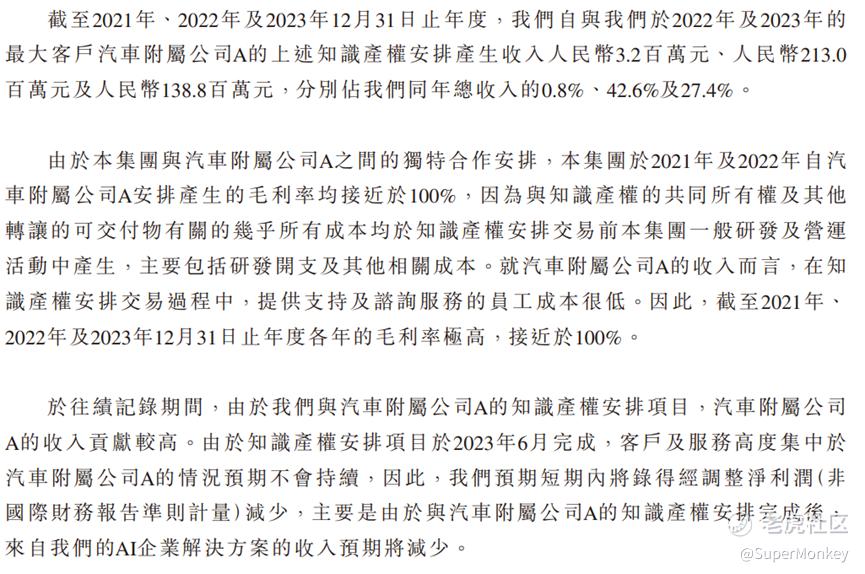

出门问问2022和2023年营业收入的增长主要依靠AI企业解决方案拉动。但是对于收入占比较大的高价值客户,AI企业的解决方案很多是一次性收入,往后的客户粘性并不高。下图招股书的截图可看到,收入高、毛利也高接近100%,最后出门问问还预期未来收入会减少,极像一锤子买卖。

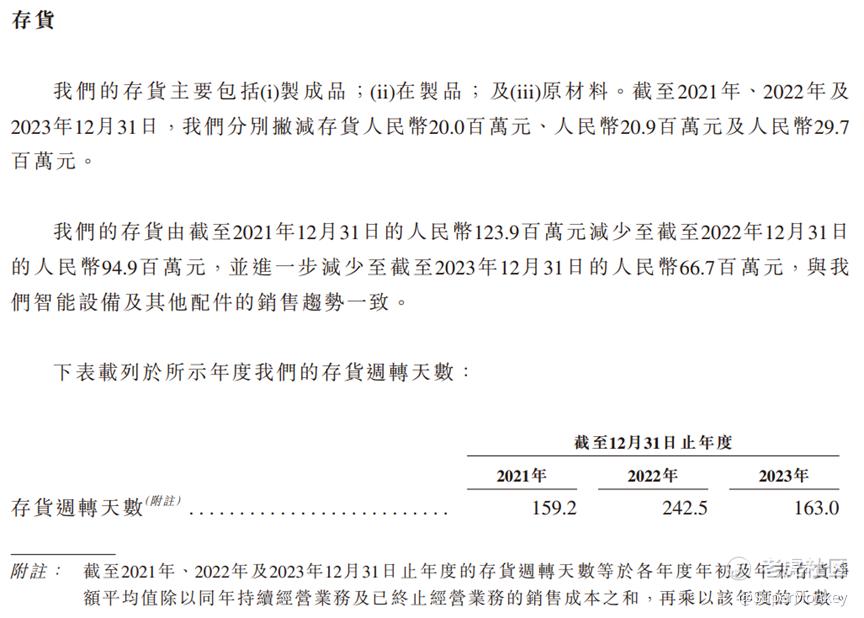

2、智能设备及其他配件

智能设备及其他配件这部分的收入在近两年是断崖式锐减的。再结合存货的科目来看,存货周转天数变长,也印证了智能设备及其他配件开始卖不动了。

另外由于智能产品更新迭代的速度还是蛮快的,于是存货的减值准备也越来越多,由2021年13%的占比提升到2023年接近30%的占比。当然存货在提取足额的减值准备后数据是可信赖的,但是减值准备的损失也由毛利率来承担,导致2023年智能设备这块的毛利率同比2021年下降了11.6%。

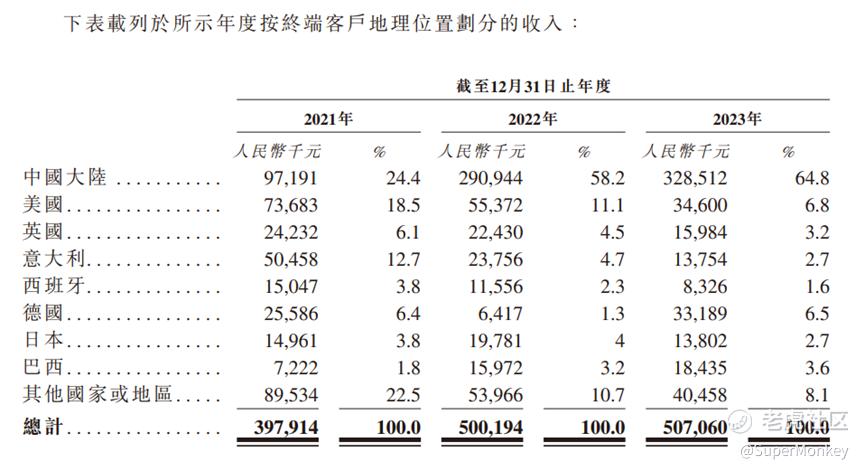

3、按照终端客户地理位置划分

出门问问2022和2023年在中国大陆地区以外的地区业务几乎都是下滑的,这两年的对外贸易影响在数据上体现了,未来几年可能也是常态化,预计大陆的市场竞争会更加激烈。

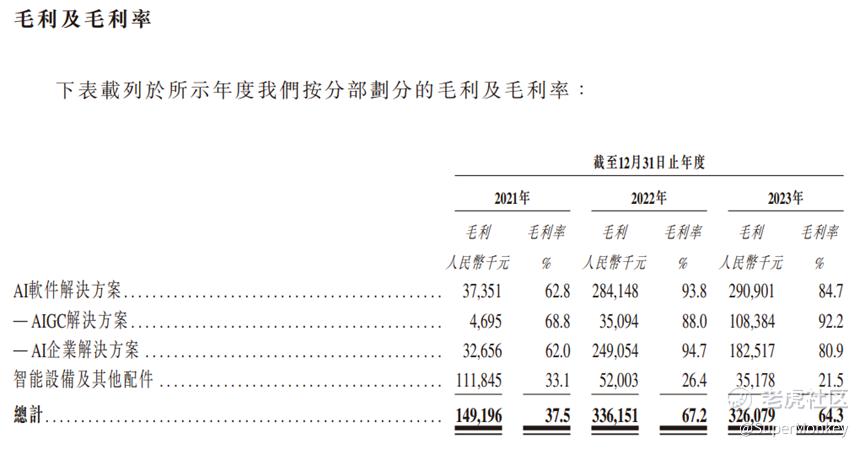

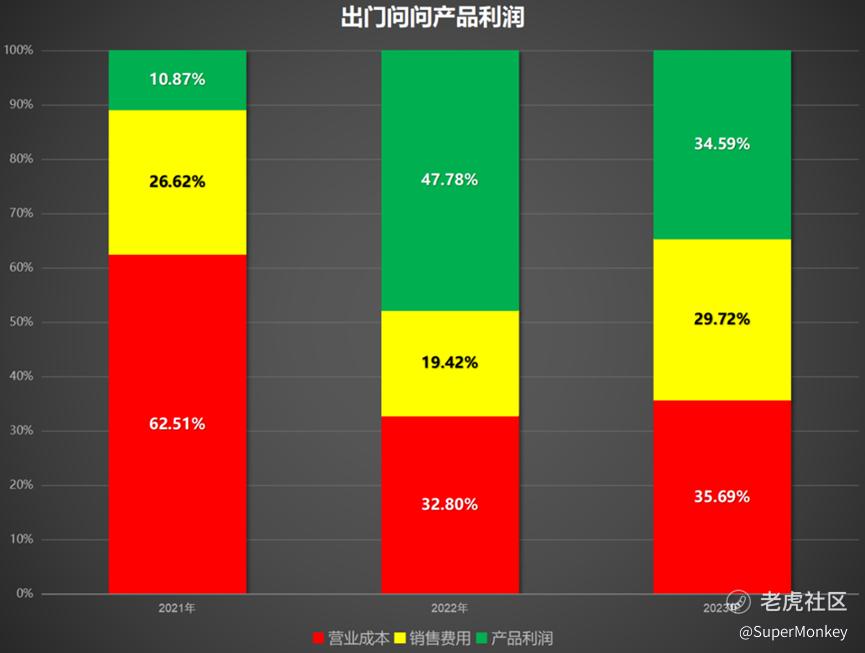

(三)产品利润

既然出门问问的收入结构不稳定、毛利不稳定、净利润也不稳定,那用什么指标去看公司的核心竞争力?下面介绍通过产品利润的角度去分析一下出门问问的核心竞争力。

对于毛利率波动过大的企业,剔除其他费用,就保留销售费用来分析企业实际用于销售产品产生的总成本。

2022和2023年随著毛利率较高的AI软件解决方案在收入份额的大幅提升,营业成本自然大幅下降。特别是收入占比最大的客户毛利率接近100%,这贡献尤其突出。

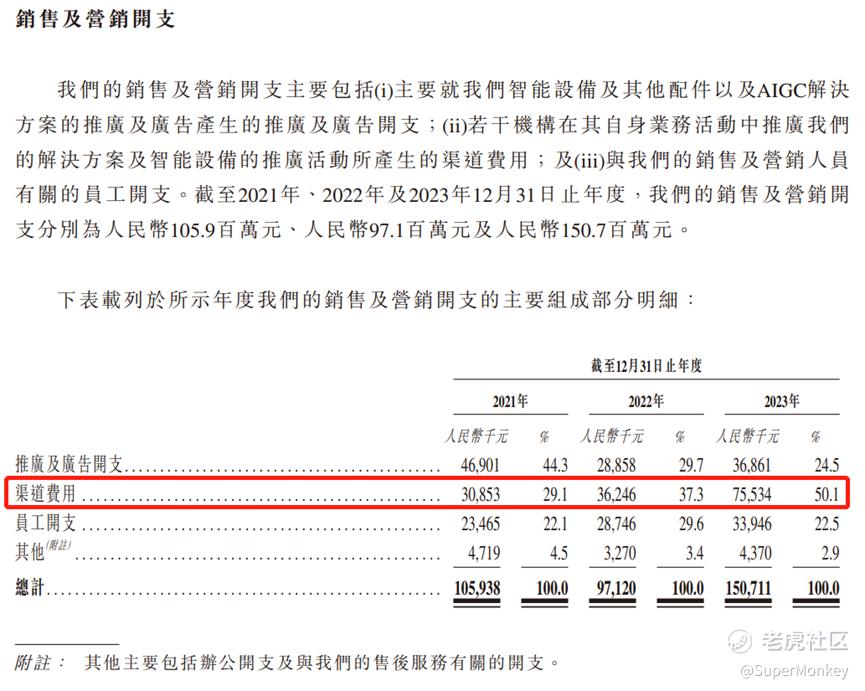

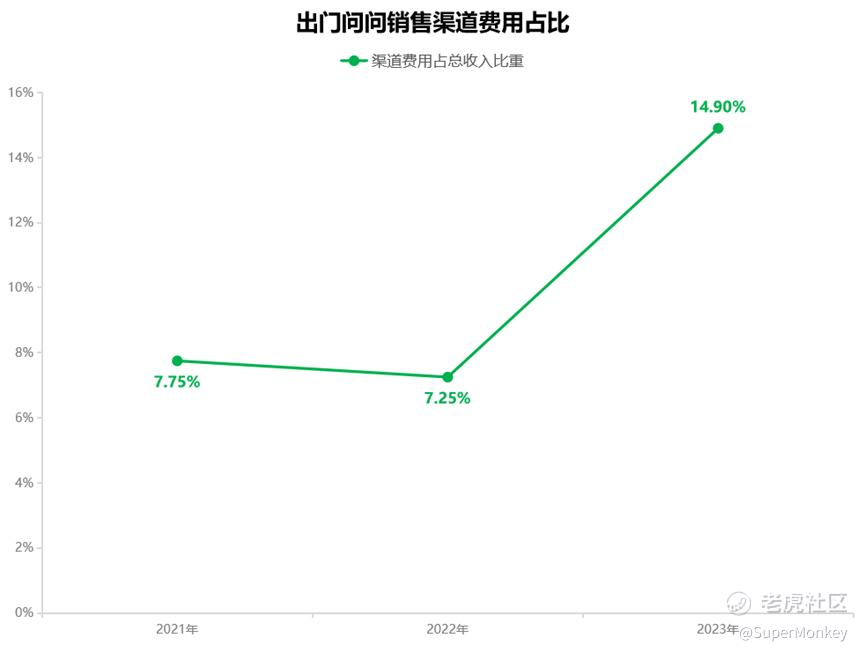

2023年产品结构改变后,销售费用同比上升了10%。2023年收入的增速就依靠AIGC的解决方案来带动,其余两项业务都是下滑的,而且企业解决方案是B端业务,销售费用占比很少。打开销售费用的明细可以发现,出门问问通过加大渠道推广费用去冲刺AIGC的解决方案的业务。2023年收入的增速是依靠加大投入渠道推广费来实现的。那好的产品需要更多的销售费用还是差的产品需要更多的费用去投入呢?相信各位读者心里都有数了。

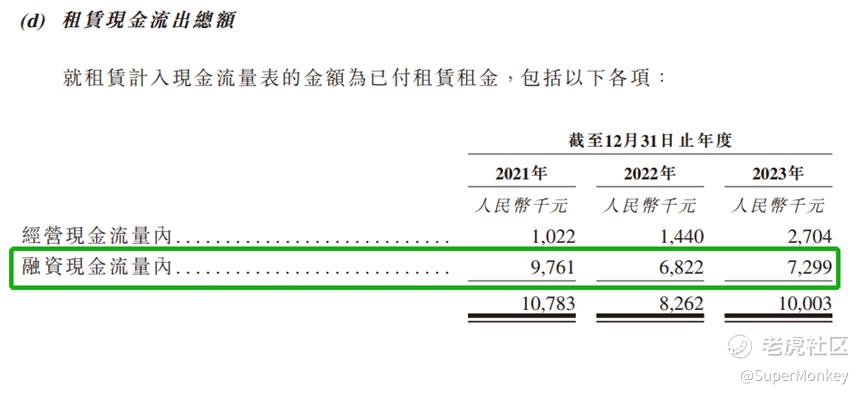

(四)现金流

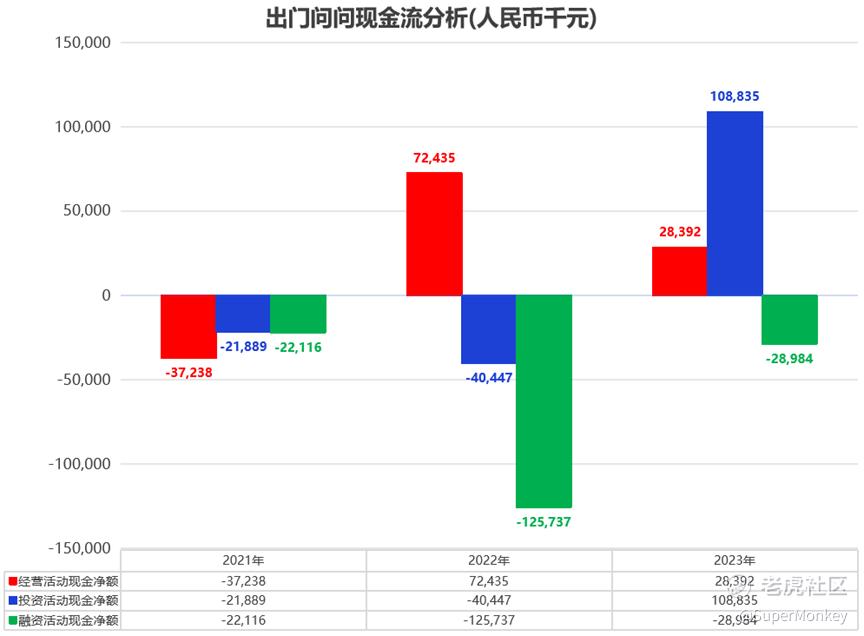

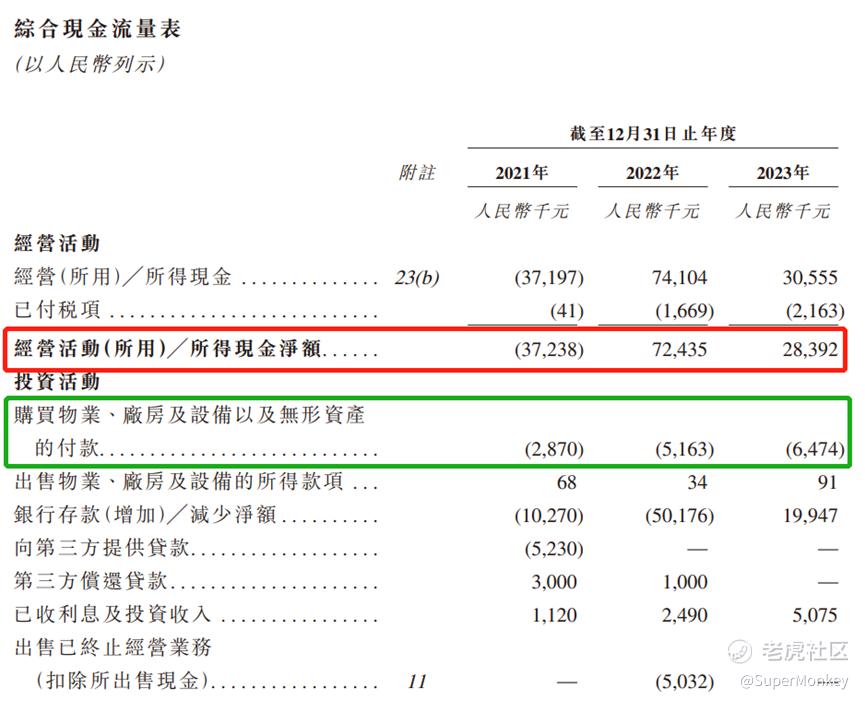

现金流分析是企业财报解读中非常非常重要的一环,拖垮企业的不是亏损,而是现金流的无以为继。另外现金流也是判断企业赚钱质量高低的重要标准。出门问问2022和2023年经调整利润扭亏为盈,经营活动的现金流也是正数,基本能实现自我造血的功能。

出门问问2022和2023年经营活动产生的正数现金流(红色框)比(生产经营资本支出+融资现金流)还要大。也就是说自我造血产生的现金流扣除经营开支后还是正数,养活自己没问题了,未来可腾出更多的精力在大模型的进一步研发和其他商业应用的落地上。

三、出门问问基本面总结

(一) 出门问问率先将大模型和产品结合起来,产模结合找到合适的产品进行变现,实现扭亏为盈,自我供血。

(二) 受限AI赛道的激烈竞争,产品收入结构波动较大,进而影响到毛利和净利润。

(三) AI软件解决方案存在客户粘性较差,销售渠道支出激增的不利影响。

(四) 公司现金流比较好,经营活动现金流足够覆盖投融资活动的经营开支,加上本次ipo募资,未来有更多资金用于研发上。

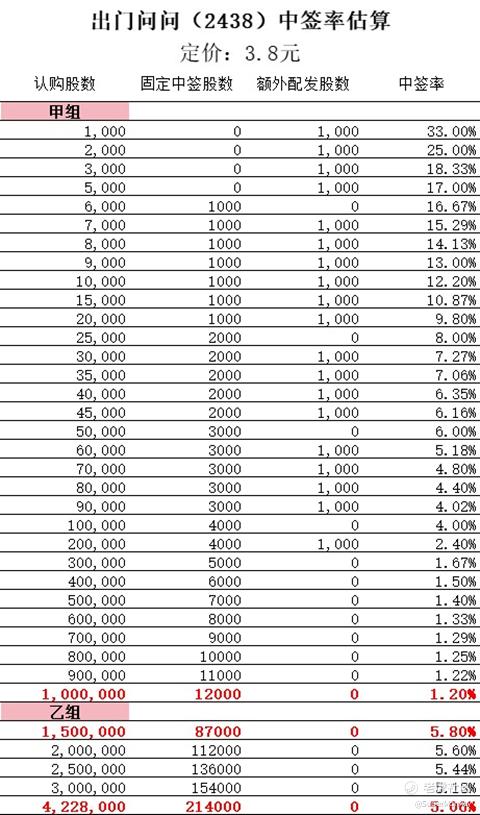

四、公开配发结果预估

定价:3.8港元(招股价3.7-4.1港元)

国际配售:42,284,000股(50%)

公开发售:42,284,000股(50%)

总市值:56.68亿(假设超额配售权未获行使)

一手中签率:33%

稳中一手:6000股

甲尾:12000股(折合市值约4.5w)

乙头:87000股(折合市值约33w)

顶头槌:214000股(折合市值约81.3w)

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。