丐中丐 抽不抽?

丐中丐 抽不抽?

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

汽车街发展有限公司(HK.2443)

一、企业及行业概况

(一)企业简介与业务

汽车街发展有限公司成立于2014年6月,总部位于上海。由汽车交易及二手车拍卖领先平台美国Cox Automotive旗下的美瀚、润华投资,中国汽车流通协会引领下的核心百强经销商集团等共同发起并出资成立。

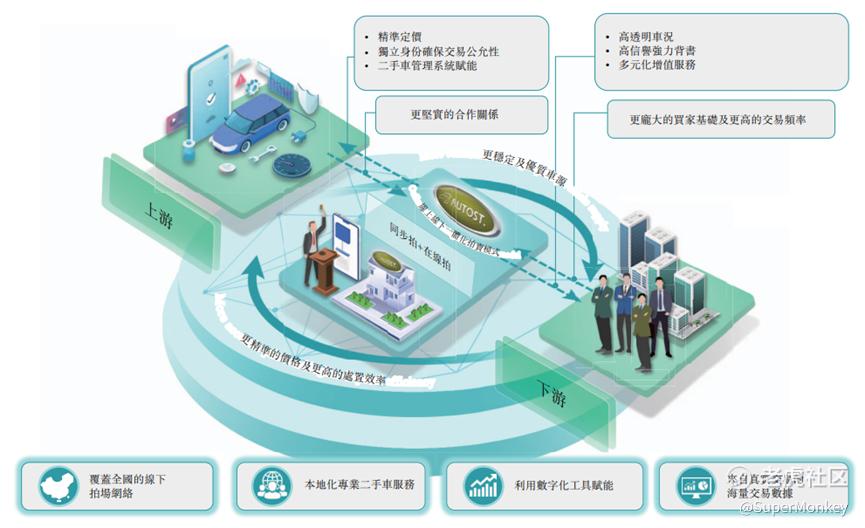

作为专注二手车业务价值提升的交易服务平台,通过线上线下一体化的拍卖模式,结合多方位的增值服务内容,为买家及卖家提供端到端的高标准化、高可靠性、高效透明的二手车交易解决方案,帮助买卖双方优化二手车交易流程,提高其二手车业务的效率及盈利能力。截止目前,汽车街的服务网络已覆盖至除西藏以外的所有省份。不仅构建出了多层次、跨区域的全国二手车拍卖综合服务网络体系,并成功合作与服务了超过200家经销商集团,持续助力其二手车业务的价值提升。未来,汽车街将继续致力于链接并服务全国经销商集团和二手车商户,保障资金安全与车辆流通顺畅的同时,不断提升行业规范及交易效率。

和瓜子、优信等面向个人消费者的运营模式不同,汽车街主要是B2B模式,卖家以4S店和主机厂为主,买家则主要是每年购买三辆或者以上的二手车的专业买家。

通过线上线下一体化的拍卖模式,提供端到端、高度标准化及可靠的二手车交易解决方案,帮助卖家(主要是4S店)及买家(主要是专业买家)优化二手车交易流程,提高其二手车业务的效率及盈利能力。截至二零二三年十二月三十一日,已有超过6,900家4S店曾透过汽车街的平台处置二手车。于往绩记录期间,超过16,000名买家为专业买家(即于任何既定年度在我们的交易平台上购买了三辆或以上二手车)。

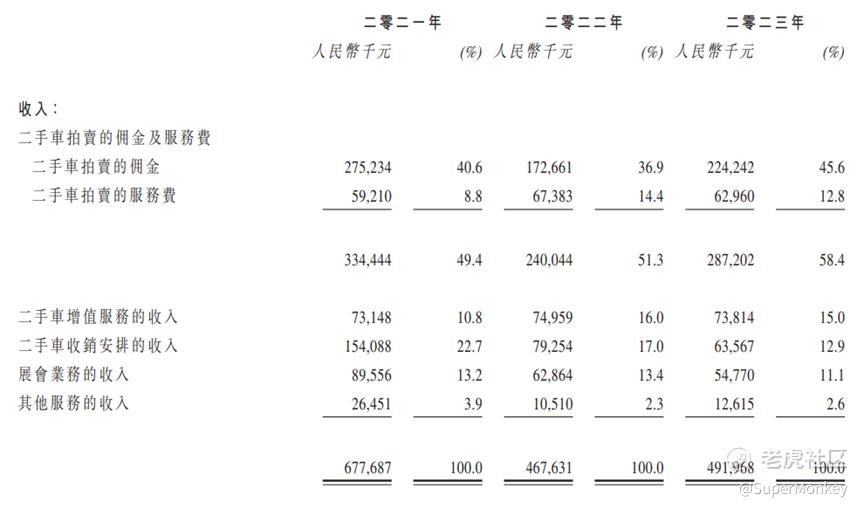

汽车街接近一半的收入来源于二手车拍卖的佣金和服务费,其次还提供汽车检测、办证过户、收销安排和展会等一系列的增值服务。于二零二一年、二零二二年及二零二三年,汽车街的交易量分别约为261,000辆、160,000辆及176,000辆。可以看到2022和2023年收入明显下滑,市场竞争还是比较激烈的。

(二)行业概况

中国二手车市场仍处于高速增长的前夕,与美国相比,二手车与新车销售的比例较低,二手车渗透率亦较低。于二零二三年,中国的二手车交易仅占乘用车总销售量的35.3%。此外,于二零二三年,中国二手车的渗透率仅5.0%,显示出中国二手车市场规模大增。随著政府不断出台支持性政策促进二手车交易过程及持续增长的市场需求,中国二手车市场有望继续增长并呈现与美国等成熟市场相似的特征。具体而言,二零二二年七月出台的政府新政策《关于搞活汽车流通 扩大汽车消费若干措施的通知》从根本上确立中国二手车应作为商品而不是固定资产进行交易,从而大大促进了二手车的流通。

根据灼识咨询的行业顾问报告,未来五年乘用车市场的二手车交易量增速将翻倍,二手车交易的市场空间和赛道值得期待。

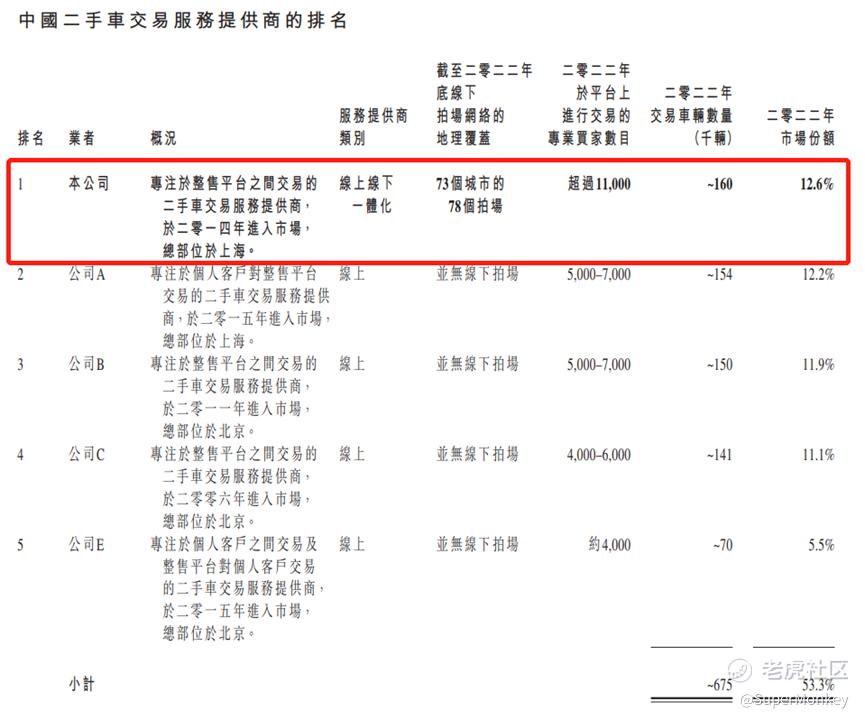

以2022年的交易量来计,汽车街市全国最大的二手车交易平台,交易量约16万台,**国二手车交易平台市场的12.6%。紧随其后的四家公司市占率分别为12.2%、11.9%、11.1%、5.5%,行业TOP5之间并没有拉开太大差距。由此看来B2B模式通过经销商合作伙伴的加持,是汽车街能登上行业第一的主要原因。

(三)企业及股份发售各方的基本资料

公司地区:上海市普陀区

保荐人:中信证券(香港)有限公司&海通国际资本有限公司

法律顾问:佳利(香港)律师事务所&中伦律师事务所&迈普达律师事务所(香港)有限法律责任合伙

核数师:安永会计师事务所

行业顾问:灼识行业咨询有限公司

合规顾问:英高财务顾问有限公司

(四)股份发行情况资料

发行总股数:15,000,000股

国际配售:13,500,000股(90%)

公开发售:1,500,000股(10%)

招股价:10.2-11.2港元/股(200股/手)

发行市值:84.93-93.26亿

募资资金:1.53-1.68亿(占比1.8%)

绿鞋:无

基石投资者:无

前期投资者成本:折让37.22%-86.13%(基于发售价中位数对比)

禁售期:180天

二、企业财报分析

这次丐版发行的汽车街,加上最近超级火热的新股市场情绪,看上去值博率很高。但是super monkey还是坚持通过财报的质量,去看一下汽车街基本面的成色究竟是如何。

(一)核心经营利润

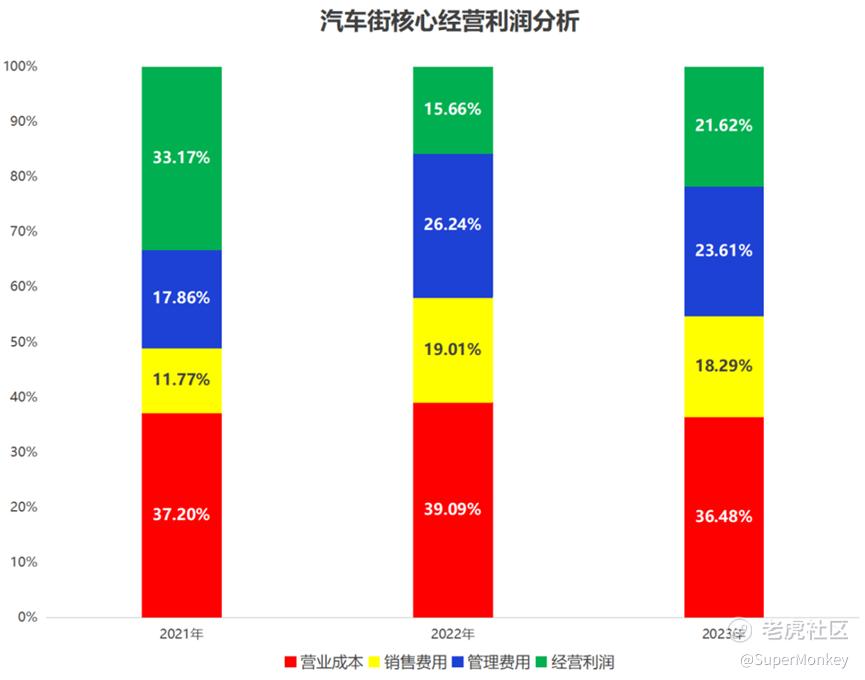

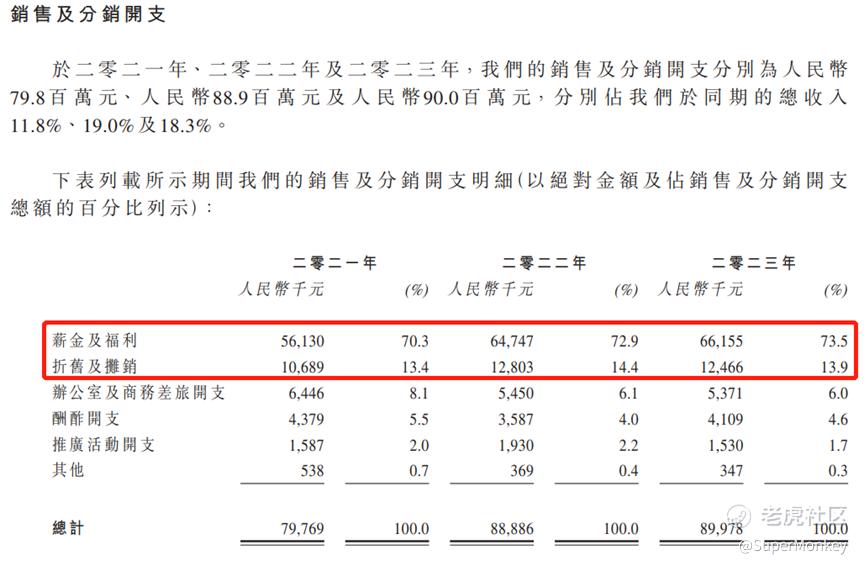

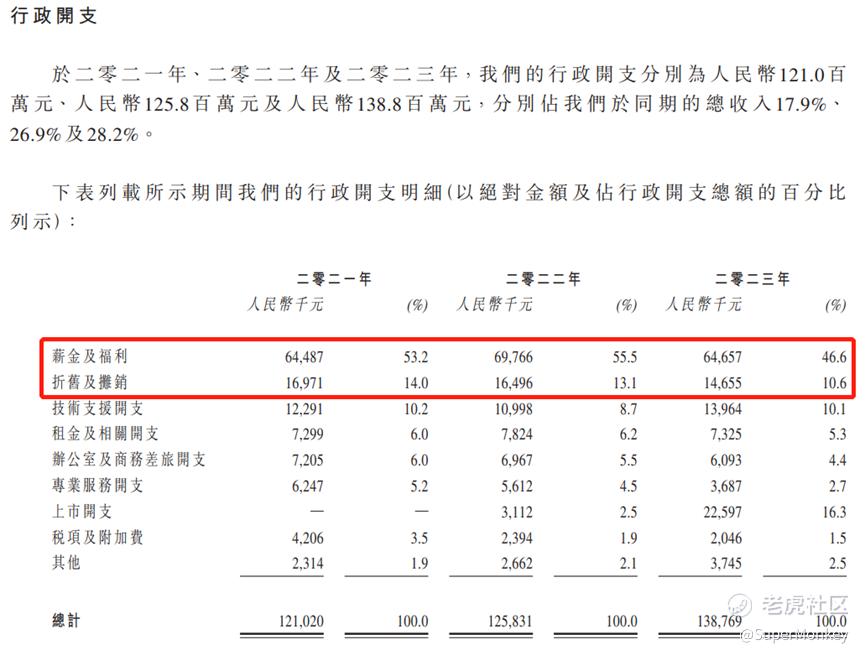

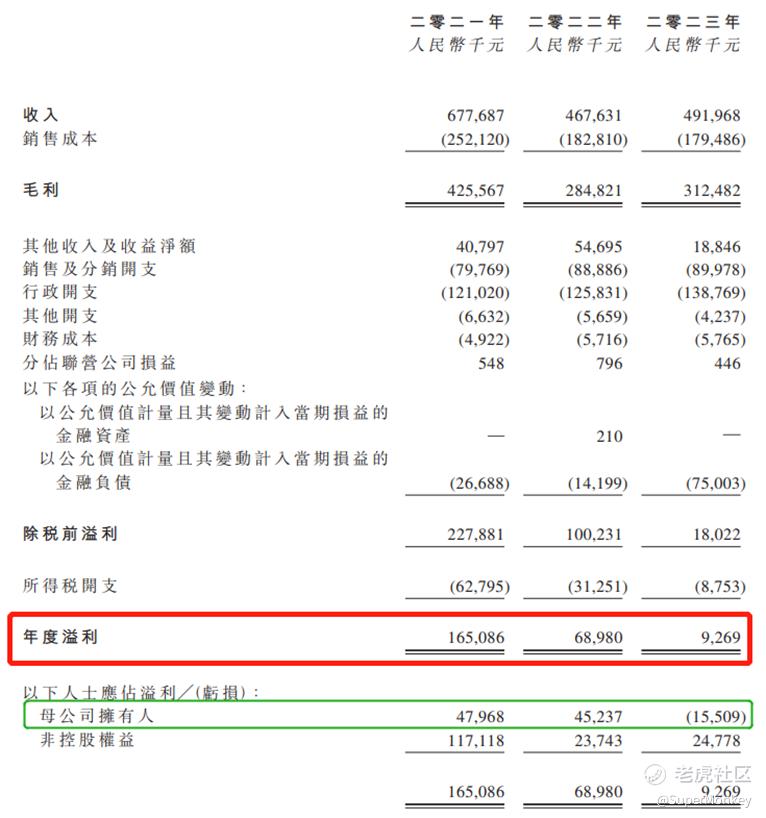

2022和2023年汽车街的核心经营利润(绿色部分)同比2021年明显下滑。其中营业成本波动不大,毛利率相对稳定,下滑主因是销售和管理费用的激增所导致。究其销售和管理的费用率提升的深层原因,问题其实出现在公司近两年营业收入的减少,从而导致两费用中的固定成本(人工成本&折旧摊销费用)占比提升,进而导致近两年利润出现的下滑。

从销售费用和管理费用明细开支图可见,近三年固定成本(人工成本&折旧摊销费用)和两费用合计相对稳定,营业收入作为分母减少了,两费用的占比自然提升了。

(二)现金流

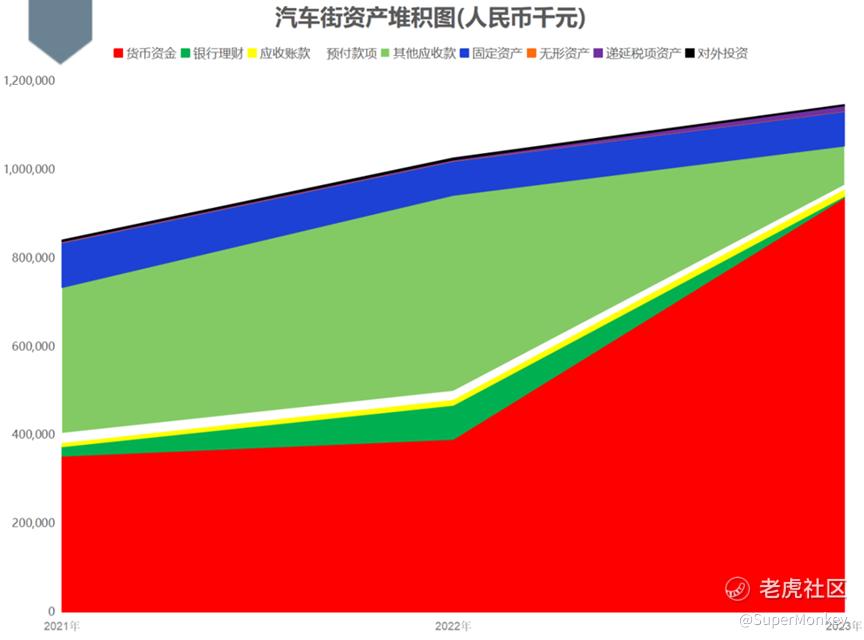

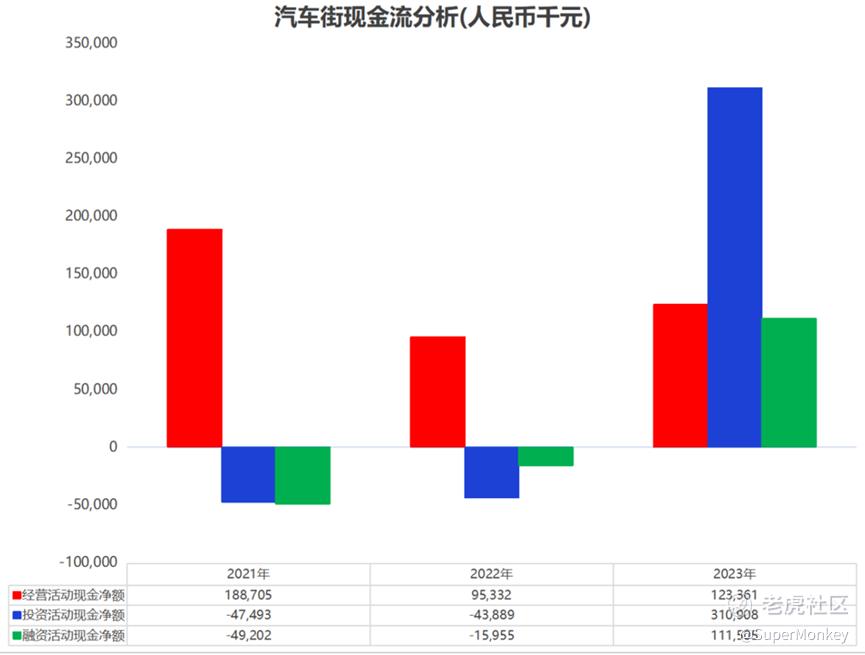

从资产堆积图来看,汽车街2023年的(货币资金+银行理财)大幅增加,再结合三类现金流中经营活动现金流(红色柱)持续正流入,公司好像挺赚钱的。

但是再细看发现,原来2023年公司发行了5.42亿元的股权融资。如果从资产堆积图中将5.42亿元从(货币资金+银行理财)中剔除,公司现金余额对比2021年是会减少的,那为什么经营活动现金流持续正流入的情况下,公司主营业务依然不赚钱呢?

(三)净利润

最后我们通过对公司净利润的分析就能找出以上问题的答案。

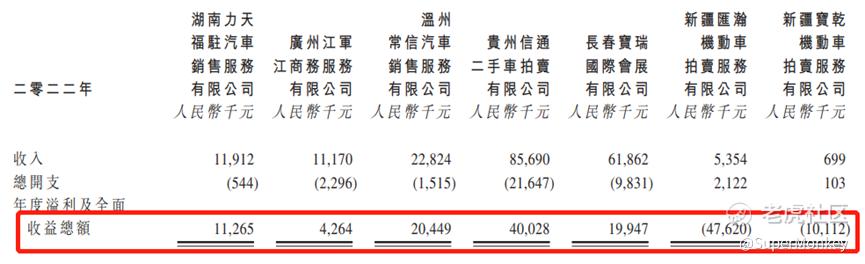

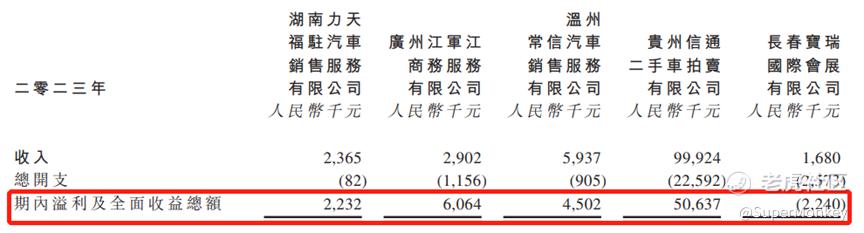

看公司净利润,很多人都是看年度溢利(红色框),其实公司真正的利润要看母公司拥有人应占溢利(绿色框)。非控股权益并不属于贵公司真正意义上的利润,年度溢利是通过控股的附属公司进行并表而汇总起来的。母公司拥有人应占溢利低于非控股权益的溢利,大概率公司实际经营情况比财报看到的更糟糕。

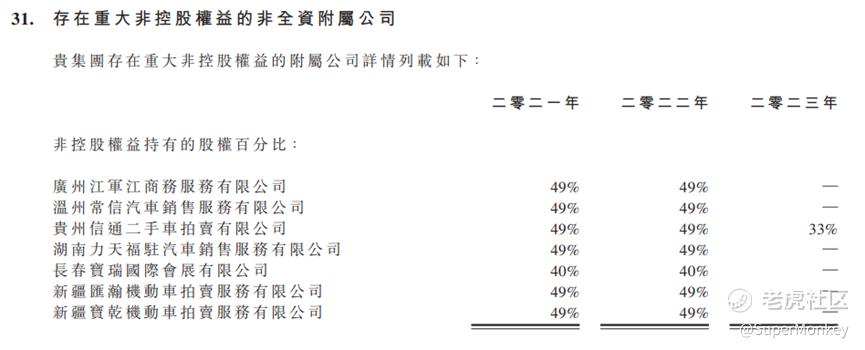

下面super monkey通过财报的附注去深挖一下汽车街的非控股权益。

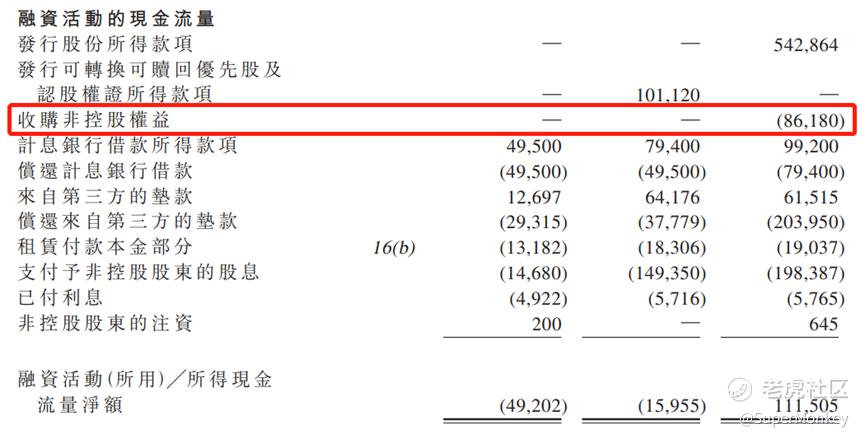

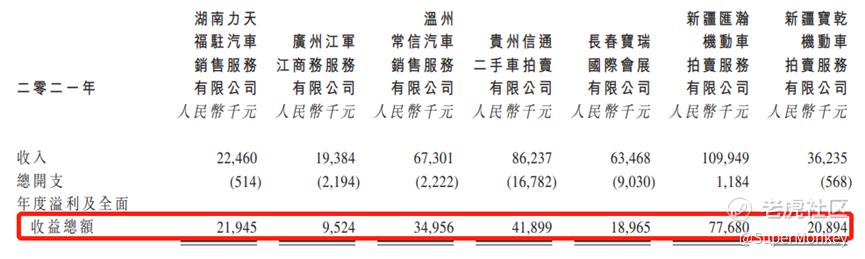

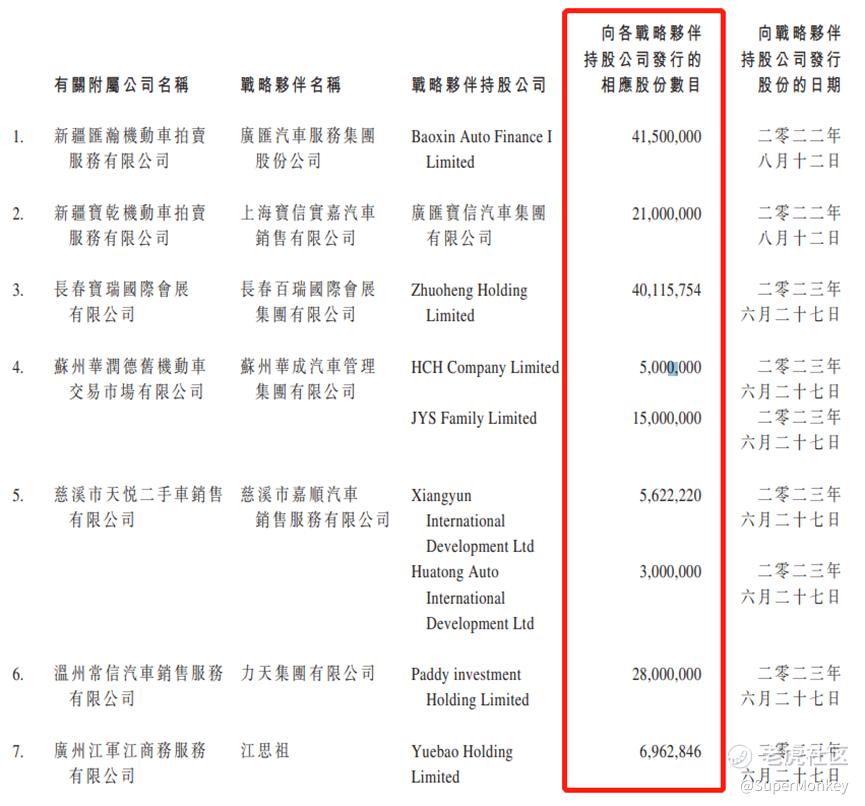

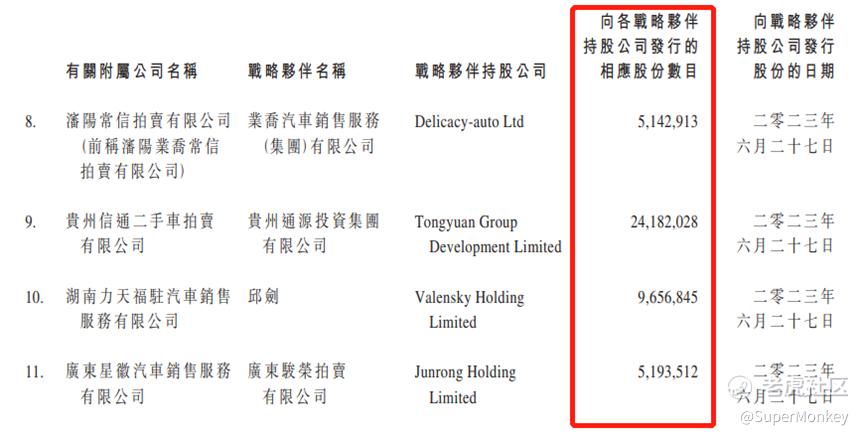

汽车街主要有7个重大非控股权益的附属公司,其中大部分都是持股占比51%。2023年迫于严峻的经营压力还收购了6个重大非控股权益的附属公司49%股份,代价8618万元。由于大部分重大非控股权益的附属公司都是盈利的,对并表后汽车街的净利润帮助不小。

汽车街虽然得到这些重大非控股权益的附属公司的支持,然而花费的成本也不菲。就招股书披露的数据来看,除了向非控股股东派发股息4.2亿元外,还有向若干“战略商业伙伴”配股,这里就是上文问题的答案。

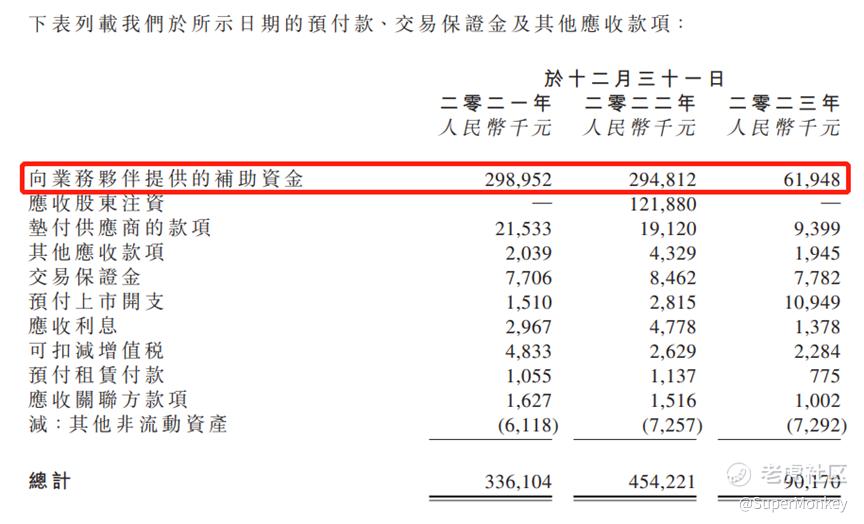

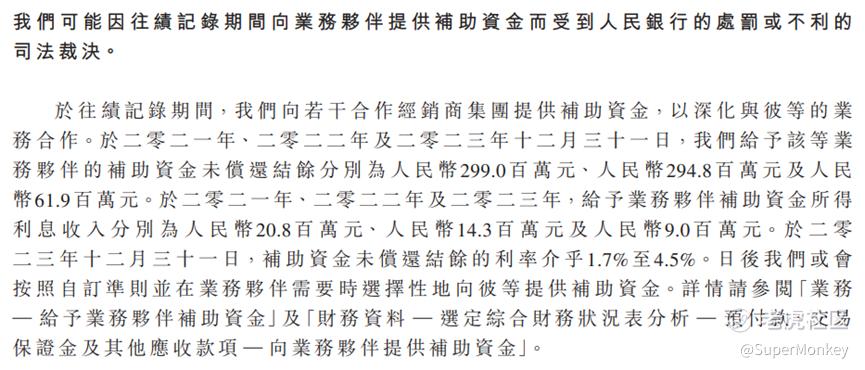

(四)其他应收款

鉴于这块较为敏感,这里就不展开讨论了,有兴趣的可详细交流,全网同名,欢迎关注。

三、汽车街基本面总结

(一) 汽车街透过B2B的模式,通过经销商加持,登上中国二手车交易平台的龙头。市场竞争白热化,份额并没有与BIG5的其余4家拉开差距。

(二) 近两年由于收入下滑,固定成本占比的提升导致利润率大幅下降。

(三) 通过不断地收并购并表,仍无法阻挡利润下滑趋势,公司主营业务质量令人担忧。

(四) 如何提升公司未来的收入,是公司发展的破局之路。

四、打新分析和建议

结论:火力全开,乙组申购。(某立招股第二天就开了95孖展,从孖展倍数上看,大概率会超100倍。无论回拨50%还是像今年流行的套路玩法,获配份额都不会多,再结合以下加减分项,值博率非常高)

加分项:

1、从汽车街近年多次收并购并表等一系列操作来看,公司财技功夫不俗,加上丐中丐版发行,ipo仅1.6亿,流通盘超级小,与5-6亿的小票募资金额相仿,本次ipo估计会带来令人意想不到的惊喜。

2、新股市场回暖,市场情绪回升,最近4票(迈富时、泓盈、盛禾、趣致)首日均上涨。

3、前期投资者不乏腾讯、京东、华兴资本等明星机构的支持。

4、今年港股ipo表现最好的长久股份,不但快速纳入了MSCI小型指数,还是与汽车相关的行业。

5、上一只丐版发行的迈富时表现不俗,上市一周累计涨幅约40%。

减分项:

1、B2B模式能否持续,行业TOP5差距不大。

2、由于公司收入下滑,引发出净利润下降、现金流吃紧的苗头。

3、受对赌协议影响,发行估值偏贵。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。