声通科技 高攀不起

声通科技 高攀不起

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

上海声通信息科技股份有限公司(HK.2495)

一、企业及行业概况

(一)企业简介与业务

上海声通信息科技股份有限公司作为交互式人工智能市场的领导者,具有极强的技术优势和突出的产品特点。公司基于自研的融合通信及人工智能核心技术,打造了丰富的、高度标准化的产品模块,为客户提供高效、稳定的产品体验。公司主要的业务场景为智慧城市、智慧交通、智慧通信和智慧金融,同时公司也在积极将解决方案拓展至可被交互式人工智能赋能的其他场景。

公司的核心管理团队具备多年的行业经验,且拥有近二十年的合作经历,有助于公司稳健的业务发展。由声通资深技术骨干带领的技术团队、首席科学家何积丰院士带领的学术团队、以及由声通研究院院长林祥博士领导的与上海交大成立的AI联合实验室共同构成了公司的研发团队。与此同时,公司还与百度文心一言等公司达成了战略合作伙伴关系。

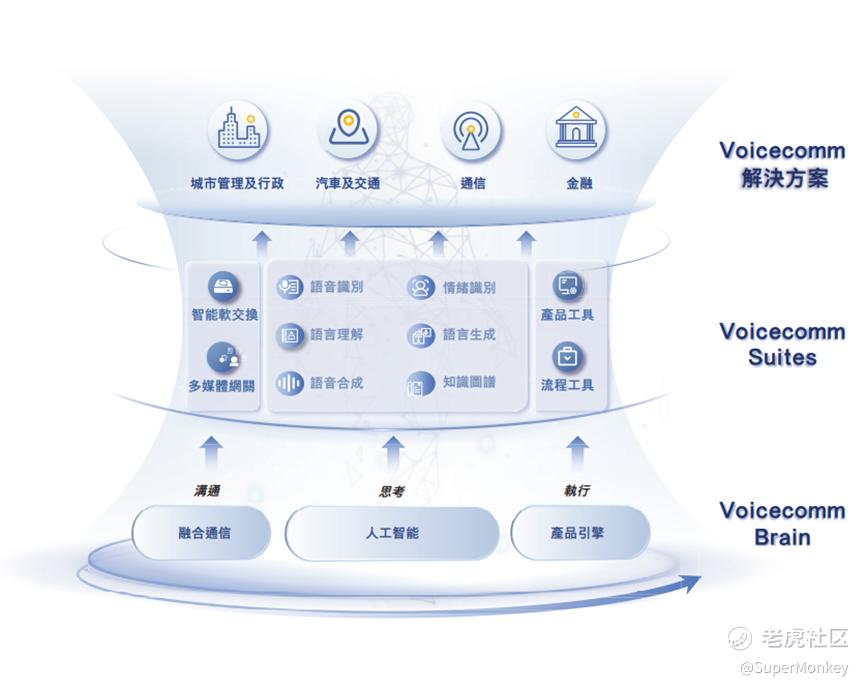

公司经过多年的迭代研发,利用Voicecomm Brain和Voicecomm Suites已为多个终端客户行业(包括城市管理及行政、汽车及交通、通信、金融、教育、医疗健康、旅游、媒体、电商及零售等)提供各种企业级解决方案,具体如下图所示:

声通科技的收入模式以及与解决方案相关的服务流程和资金流:

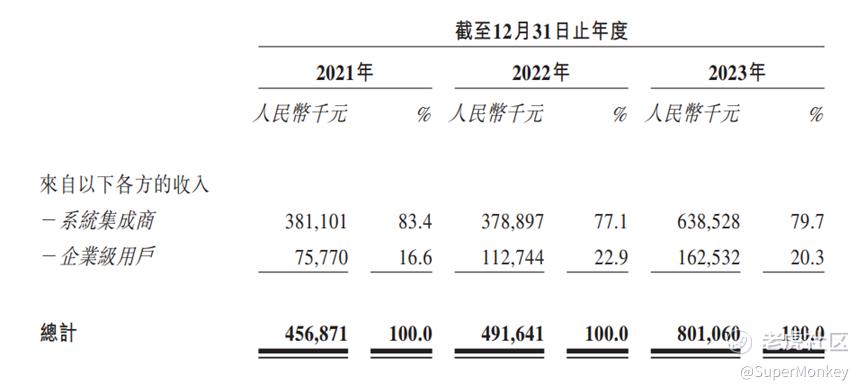

声通科技按客户类型划分的提供解决方案产生的收入明细(以绝对金额及占解决方案总收入的百分比列示),其中TO B客户占比约占80%。

(二)企业及股份发售各方的基本资料

公司地区:上海市闵行区

保荐人:中国国际金融香港证券有限公司

稳定价格操作人:中国国际金融香港证券有限公司

法律顾问:竞天公诚律师事务所有限法律责任合伙&亚司特律师事务所

核数师:毕马威会计师事务所

行业顾问:上海艾瑞市场咨询股份有限公司

(三)股份发行情况资料

发行总股数:4,365,660股

国际配售:3,929,080股(90%)

公开发售:436,580股(10%)

招股价:152.10港元/股(20股/手)

发行市值:53.88亿港元

募资资金:6.64亿(占比12.32%)

绿鞋:654,840股(如有)

承销佣金:4%(固定费用)+1.5%(酌情费用)

基石投资者:两家。合计投资2.76亿港元,占发售股份的41.2%。

前期投资者成本:较发售价折让53.14%-89.19%

禁售期:一年

二、企业财报分析

大家都知道企业的财报主要有三张,资产负债表、利润表和现金流量表。究竟哪张表才是真正的核心呢?由于最近7只新股同时招股,估计大家都来不及一一细看,在这个招股密集期,super monkey用简单明了的方式直接带大家深入企业财报的核心。

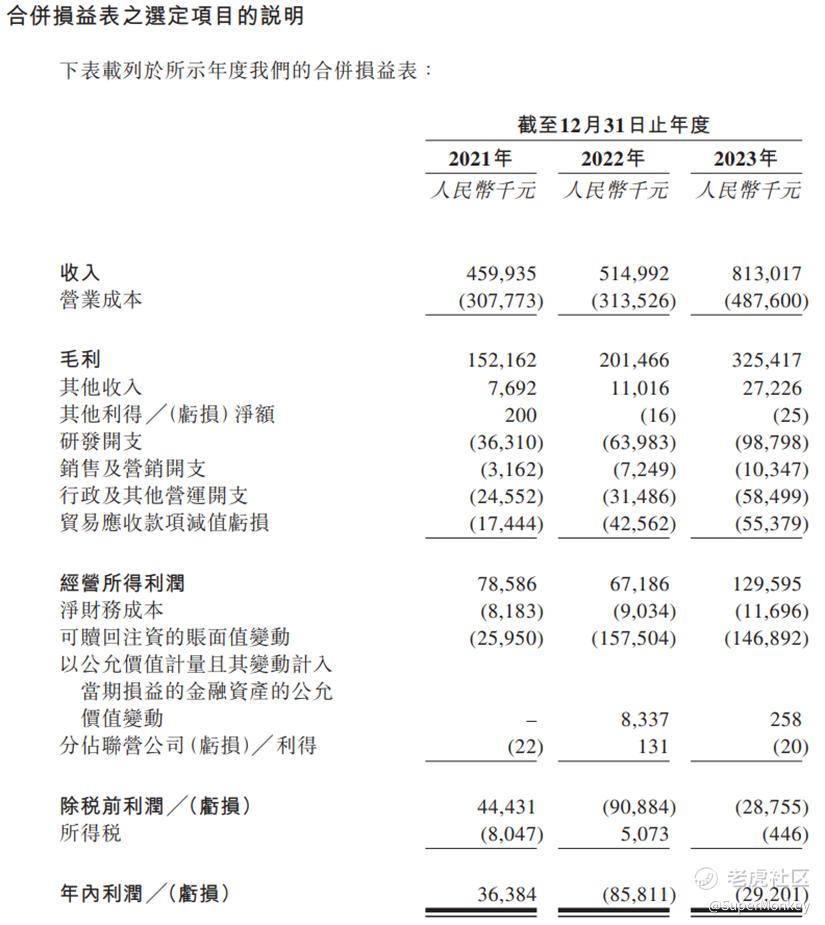

(一)利润表

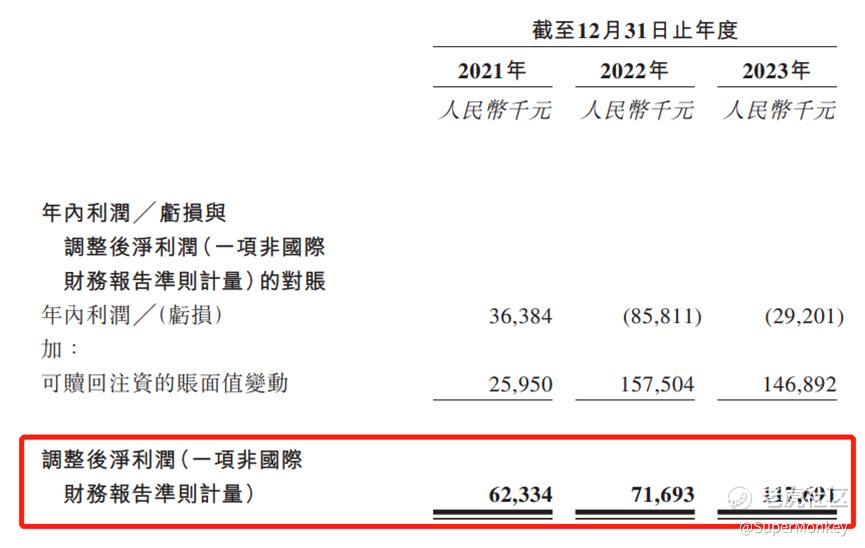

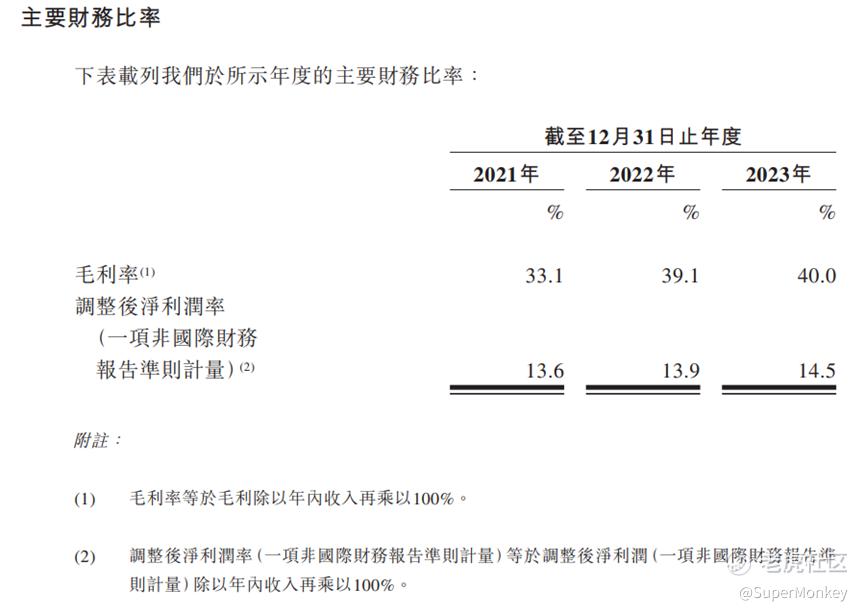

再看下图的主要财务比率,很多企业的招股书主要财务比率都有好几个指标,唯独声通科技就只有两个,毛利率和经调整净利率。利润表就不详细拆解了,估计大家都能猜到,能拿得出手的指标能有几个。

(二)资产负债表

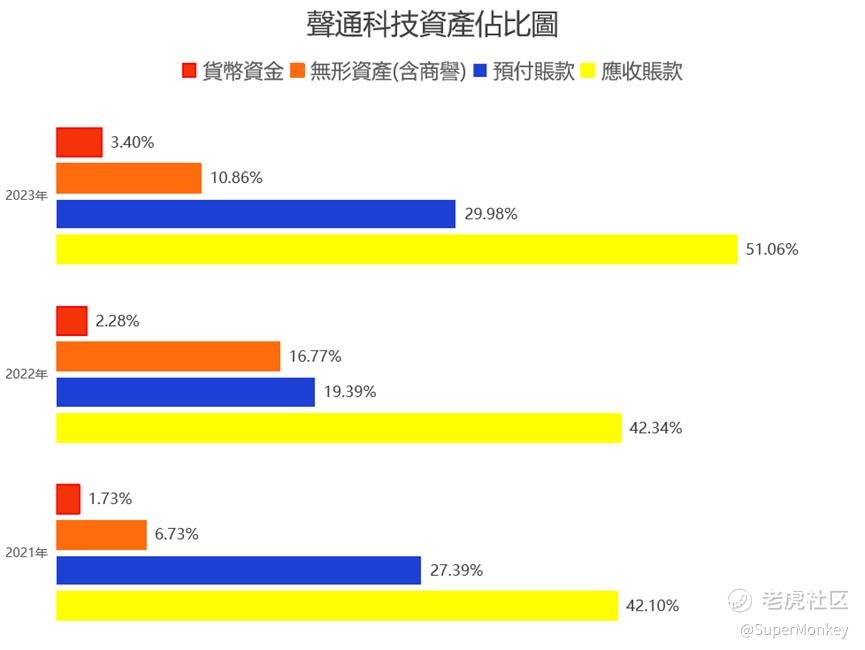

三张财务报表中,其实资产负债表是最核心的那张表。利润表和现金流量表都是资产负债表的附表,可以通过资产负债表来编制。在声通科技这几年节节走高的总资产细看,推动总资产走高的究竟是哪些科目呢?

细拆声通科技的总资产构成结构发现,在总资产占比最高的三个科目分别是应收账款、预付账款和无形资产(含商誉),其中应收+预付已经由2021年的70%占比提升到2023年的80%占比,同时这前三大占比科目也是推动声通科技近年总资产不断走高的有力推动者。无形资产(含商誉)这部分资产有多大的水分也不用我细说了,而在总资产中流动性最好、价值最高的的货币资金占比连5%不到,确实令人始料不及。

下面我们深入看看占比前二大的预付账款和应收账款。

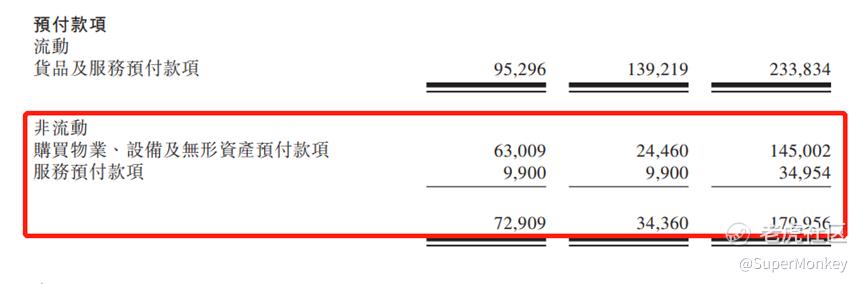

1、预付账款

在常规的审计中,其实预付账款这个科目是不容易求证真伪的科目,供应商没有义务给你回函,而且你看到的合同也未必代表在实际经济活动中是按照合同的轨迹去走,所以投资者对预付账款占比较高的企业要提别提神留心眼。

按道理来说,付款的是甲方,大部分的采购提前2-3个月给预付就足够了,但是提前一年就支付预付款的就要特别留意,这部分提前一年支付的预付占比还不小,实在令人费解。再退一万步撇除道德风险来说,提前一年多就支付预付款,声通在行业的地位和议价能力,实在也不怎样。

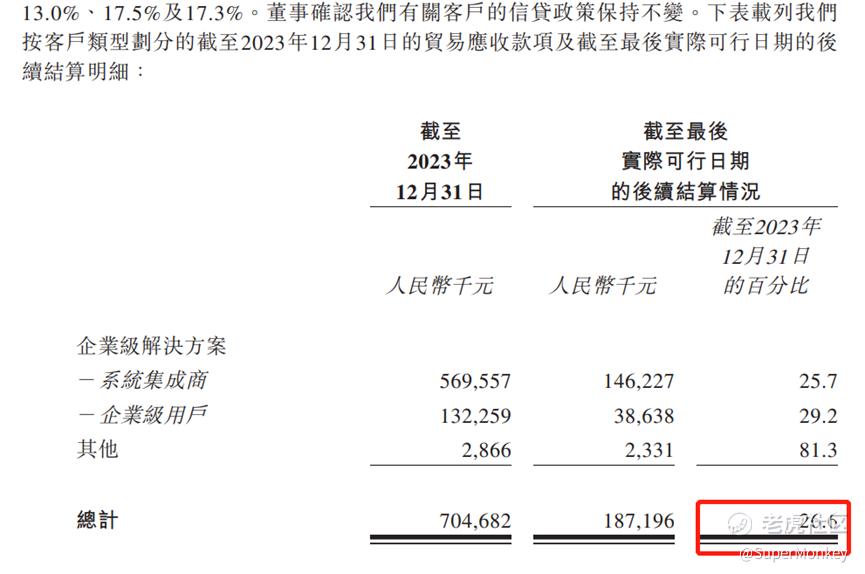

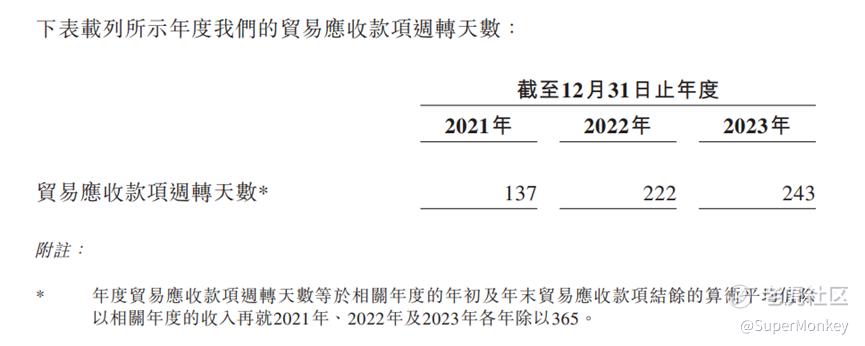

2、应收账款

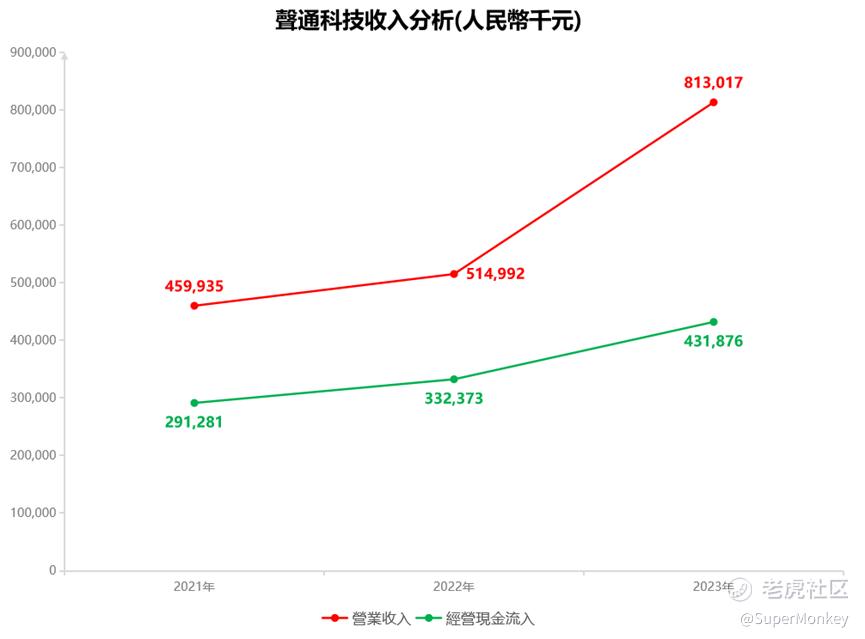

从声通科技近年来的客户占比来看,较大比例的TO B客户必然导致应收占比较高,但是企业没有配套相应的应收账款特别管理办法,导致企业收入的收现比差距越来越大,利润表是好看了,但是这部分的利润何时能变现?能变现多少?这或许是投资者更应该看重的,对这种利润变现能力极差的企业,拿什么估值方法去评估都是在浪费精力。

在招股书的446页提到,截止至最后实际可行日期(也就是今年的上半年),声通科技成功回收变现了2023年的应收账款26.6%,按照这个速度,预计2026年之前就能完全回收2023年全部的应收账款。

(三)现金流量表

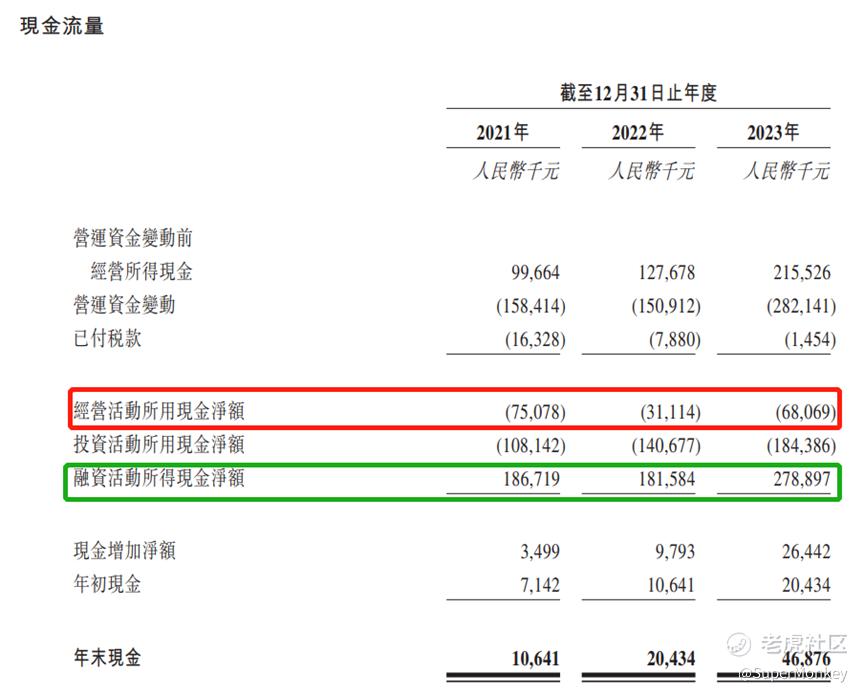

最后我们通过现金流量表来验证一下声通科技是否存在资金紧张的状况。

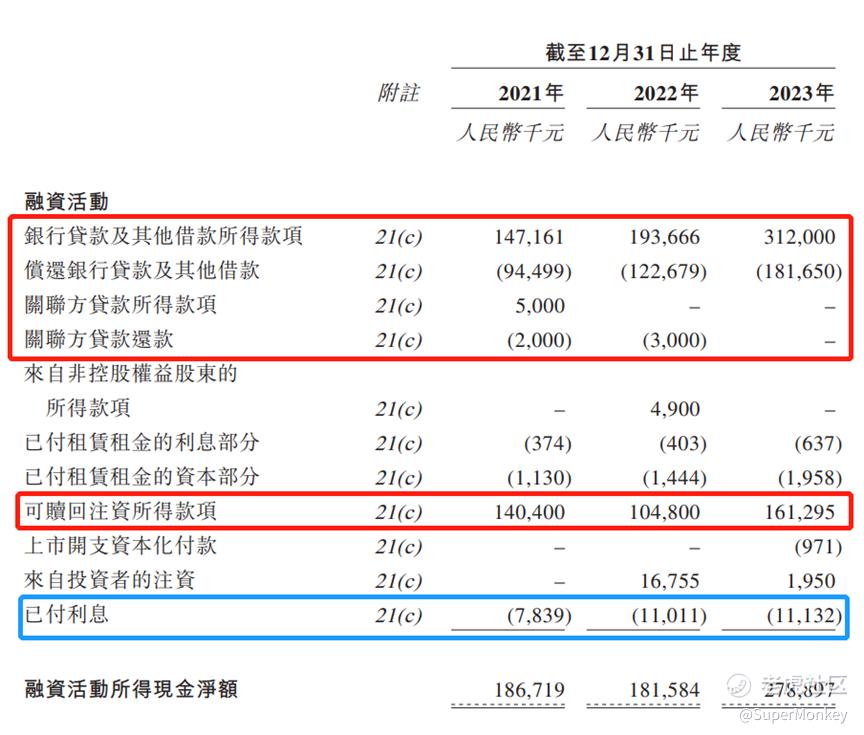

资产中存在大量水位的资产科目,经营活动现金流是长期是负数没什么悬念,而近几年声通的现金流都依靠融资活动现金流来支撑。

原来在融资活动现金流中,声通科技这几年贷款一直玩著借新还旧的游戏,外加不断的股权融资,截止至近两年,每年的利息支出就过千万。现金流不是一般的紧张,同时也印证了对资产负债表分析的结论。

三、打新分析和建议

结论:放弃申购。管住手,保护好本金才是皇道。

论基本面,资产中有大部分是渗水的资产,现金流非常紧张,每年都在玩借新还旧的游戏,光利息成本每年高达过千万,也不具备炒新的基本面。

论筹码面,减去基石锁定的2.74亿,剩余流通盘还有3.9亿。目前这个港股打新圈的氛围,盘子可不小。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。