西锐飞机 高处不胜寒

西锐飞机 高处不胜寒

super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

西锐飞机有限公司(HK.2507)

一、企业及行业概况

(一)企业简介与业务

根据弗若斯特沙利文的资料,西锐是私人航空业的先驱者及全球市场领导者。西锐设计、开发、制造及销售业界认可的优质飞机,在安全、技术、连接、性能及舒适度方面均有所创新。西锐的两条飞机产品线(即SR2X系列及愿景喷气机)已成功确立自驾飞机的行业标准,目前已在60多个国家获得认证及验证。根据通用航空制造商协会的资料,SR2X系列飞机于过去22年一直是最畅销的单引擎活塞机型。自愿景喷气机于2016年首次交付以来,其可让拥有人在无专职飞行员或飞行部门支持的情况下以喷气速度飞行,根据通用航空制造商协会及弗若斯特沙利文的资料,愿景喷气机已连续六年成为最畅销的公务机。为使每个人都能便捷并高效地拥有及操作飞机,西锐的目标是通过产品和与之相关的广泛服务,包括维修、升级、培训及西锐品牌的社会活动,为客户培养一种独有的「西锐生活计划」体验。

自1984年于美国威斯康星州成立以来,西锐一直坚持不懈地开发并升级产品,以提供舒适、便捷及优质的航空体验,这是行业「创新、质量和安全的终极目标」。自成立以来,截至最后实际可行日期,西锐已交付逾9,700架SR2X系列飞机和逾500架愿景喷气机。

西锐飞机的商业化模式如下图:

(二)企业及股份发售各方的基本资料

公司地区:美国明尼苏达州

保荐人:中国国际金融香港证券有限公司

稳定价格操作人:中国国际金融香港证券有限公司

法律顾问:安理谢尔曼思特灵律师事务所&Faegre Drinker Biddle & Reath LLP&Hogan Lovells International LLP&Gravel & Shea PC&迈普达律师事务所(香港)有限法律责任合伙&嘉源律师事务所

核数师:罗兵咸永道会计师事务所

行业顾问:弗若斯特沙利文有限公司

合规顾问:浩德融资有限公司

(三)股份发行情况资料

发行总股数:54,875,900股

国际配售:49,388,300股(90%)

公开发售:5,487,600股(10%)

招股价:27.34-28.00港元/股(100股/手)

发行市值:100.02-102.43亿港元

募资资金:15-15.37亿(占比15%)

绿鞋:8,231,300股(如有)

承销佣金:2.5%(固定费用)+0.5%(奖励费用)

基石投资者:五家。合计投资8.51亿港元,占发售股份的56.7%(按照发售价下限计算并假设超额配股权和发售量调整权不行使)。

二、企业财报分析

最近港新经历完元续科技、中赣通信、经发物业的洗礼后,相信信心由天堂瞬间掉到地狱。而630的7只新股招股,截止至发文前的暗盘表现,方舟健客和百望股份又是大瀑布+小瀑布,继续延续上一轮新股的低迷表现。在这批新股招股中,被很多人寄予厚望,甚至有的大v还说是近几年来基本面最好的一只新股--西锐飞机,究竟成色如何?常规的财报基本分析,super monkey就不详细展开了,在这个招股期间,也有不少西锐飞机的分析文章,在这里super monkey用其他非常规的财报维度带大家了解西锐。

(一)股息分红

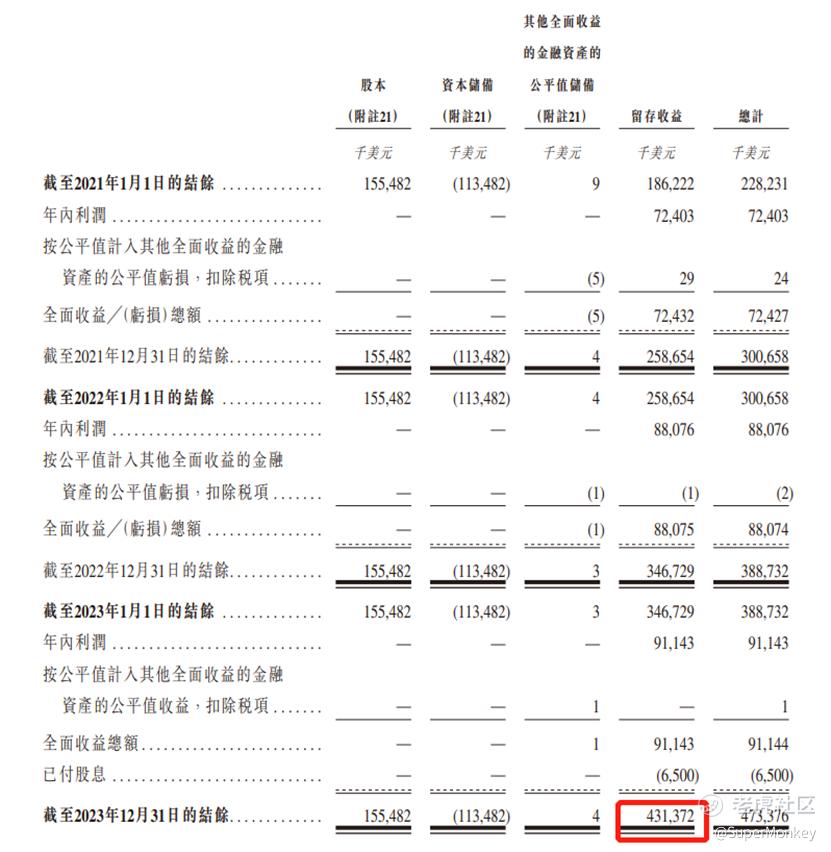

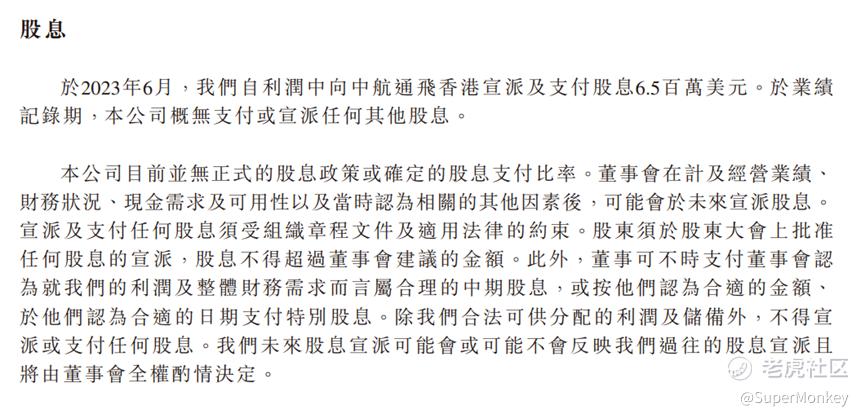

截止至2023年12月31日,西锐飞机留存收益4.31亿美元,这几年钱是赚了不少,但是我们再看看这么赚钱的企业近几年的分红有多少?

西锐飞机仅在2023年对非控股权益股东派发了650万美元的股息,除此之外并没有任何的分红。大家知道股王都是那些现金牛、高周转、高分红的企业,例如茅台。企业能赚大钱,不代表能高分红;而企业能高分红,必定能赚大钱。记住上面这句话,企业不可能贷款给你分红,分红必定是用真金白银赚回来的钱。

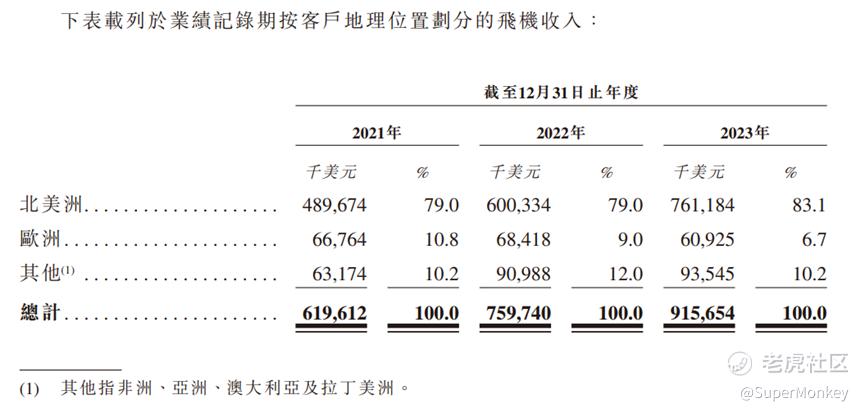

(二)按客户地理位置划分的飞机收入

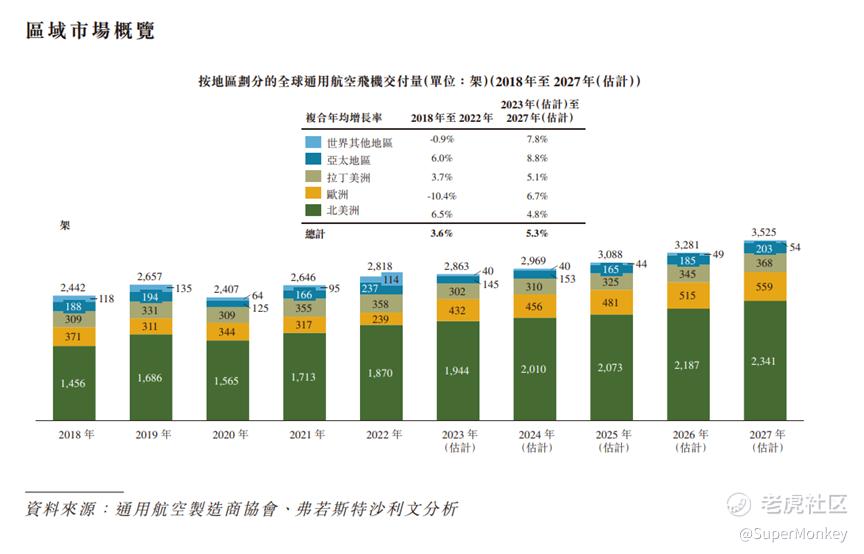

西锐飞机目前超8成的飞机销售收入来自北美洲的客户。我们大胆想一下如果北美洲的客户受到某些外力的影响,会不会对西锐飞机今后的经营产生重大影响呢?这个其实就是客户集中度的问题。

在日益紧张的国际形势下,凡事皆有可能。这里仅仅是个预期,这里就不深入解读揣测了,相信读者心中都有各自的答案。

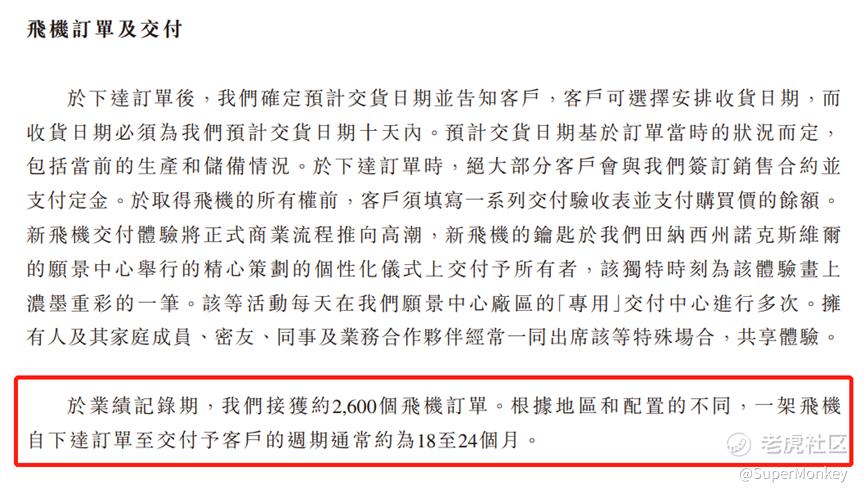

(三)飞机订单量

根据西锐飞机的招股书介绍,在接获客户订单至交付客户的周期大约为18-24个月。而根据会计政策确认收入的原则,飞机自生产至交付客户后才能确认为营业收入。因此西锐飞机2024年和2025年的收入主要由2023年的订单量决定。

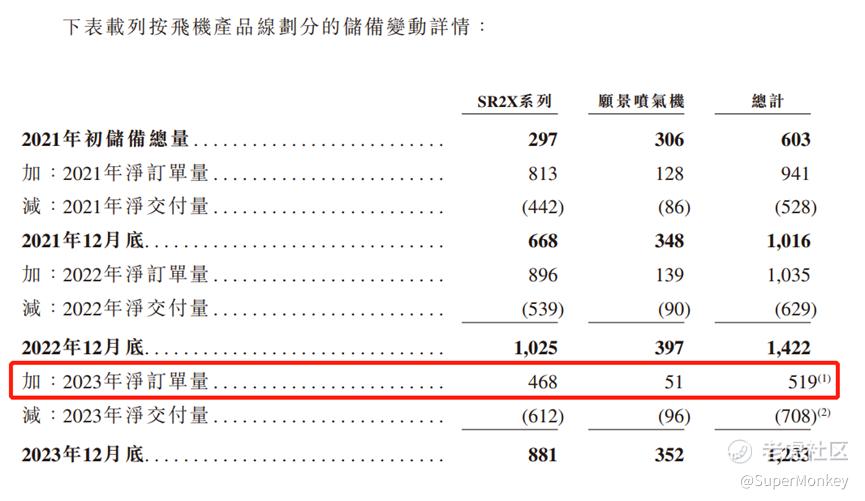

而我们再看西锐飞机的净订单量发现,2023年的净订单量同比2022年暴跌50%,这是一个很恐怖的现象。订单是预测企业收入增长的先行指标,一但断崖式下跌,影响的不单止是未来的收入增速,还会带来企业产能过剩、固定成本率飙升等各种问题的浮现。

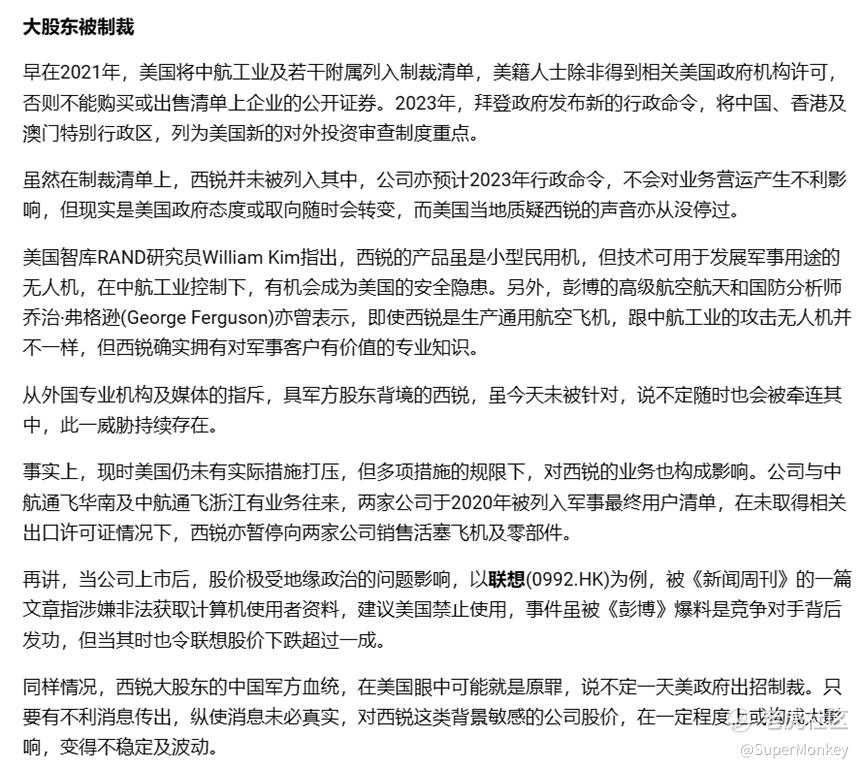

再结合飞机制造这个特殊的行业,市场需求大部分集中在北美洲客户,其次是欧洲和拉丁美洲的客户群体,亚非地区占比很少,短时间内要企业转型新的客户群体比较难。如果上文第二点的国际关系再进一步紧张的话,估计西锐飞机这次上市就是巅峰,今后走的是安全降落的路线。

三、打新分析和建议

结论:西锐飞机放弃申购。

看到这里,大家可能觉得作者是无脑黑,其实西锐飞机还有很多优秀的亮点,只是其他人写了,就不在这里重复了。super monkey只是想从财报分析的其他角度带大家看不一样的西锐飞机。

当然,super monkey也希望西锐飞机上市后能有好的表现,毕竟在这批新股中,也小仓位地参与了某标的的打新,希望港新市场能尽快回暖,大家都能吃到大肉。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。