广联压轴登场 别人恐惧我贪婪

广联压轴登场 别人恐惧我贪婪

super monkey $广联科技控股(02531)$

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

广联科技控股有限公司(HK.2531)

一、企业及行业概况

(一)企业简介与业务

广联科技控股有限公司间接全资控股深圳广联数科科技有限公司。

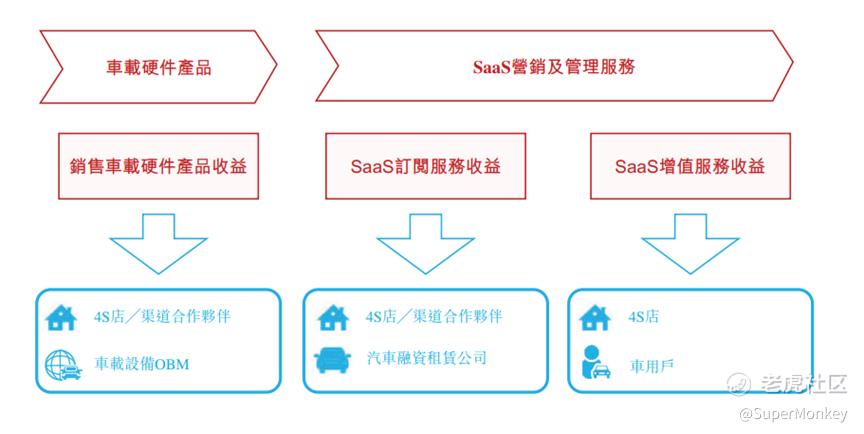

深圳广联数科科技有限公司成立于2012年,总部位于广东省深圳市。是中国汽车后市场行业领先的智能网联服务提供商,致力于推动汽车后市场的数字化转型。凭借十多年在汽车后市场行业的持续深耕,在IoV硬件、大数据算法模型、SaaS系统等相关领域累积了扎实的行业经验,为中国汽车后市场行业提供了多元化的数字化解决方案,包括 (i)车载硬件产品及服务解决方案(ii)SaaS营销及管理服务解决方案(涵盖SaaS订阅服务及SaaS增值服务),以帮助客户实现数字化转型。

自设立以来,广联一直致力于以汽车上下游产业数字化转型为契机,不断开拓商业化场景的应用领域,推动传统汽车后市场的转型升级。作为国内较早从事汽车后市场智能网联服务的企业,广联重视研发投入,拥有多项基于车辆智能设备的算法专利,研发实力及服务质量获得了政府、行业协会及客户的广泛认可。

广联科技的主要业务模式:

(二)企业及股份发售各方的基本资料

公司地区:深圳市南山区

保荐人:建银国际金融有限公司

法律顾问:方达律师事务所&Appleby(毅柏律师事务所)

核数师:德勤 • 关黄陈方会计师行

行业顾问:灼识投资咨询(上海)有限公司

合规顾问:八方金融有限公司

(三)股份发行情况资料

发行总股数:63,600,000股

国际配售:57,240,000股(90%)

公开发售:6,360,000股(10%)

招股价:4.7-5.3港元/股(500股/手)

发行市值:17.23-19.43亿港元

募资资金:2.99-3.37亿(占比17.34%)

绿鞋:无

承销佣金:3%(固定费用)+3%(酌情费用)

基石投资者:一家。合计投资8800万港元,占发售股份的29.44%(按发售价格下限计算)。

前期投资者成本:较发售价折让23.20%-63.40%

禁售期:除烟台隆赫外,其余投资者均做出自愿禁售承诺。

二、企业财报分析

(一)核心利润

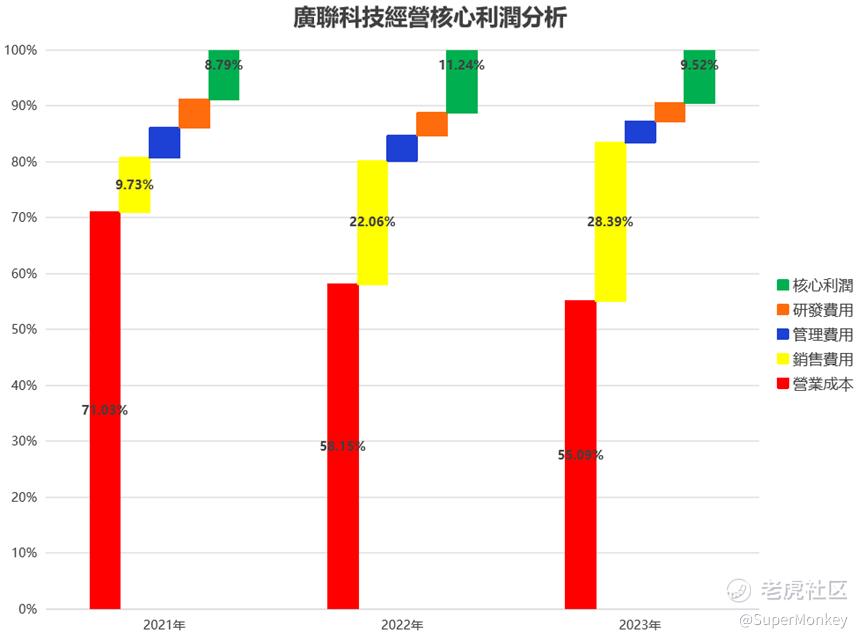

广联科技是提供车载硬件和saas营销及管理服务的企业,在saas业务占比为主的企业,能实现稳定的利润确实不容易。通过拆解广联科技近三年的财报分析其核心利润发现,广联的核心利润率相对稳定在10%,在管理和研发费用相对稳定的情况下,毛利率在逐年提升(营业成本的降低),而销售费用确大幅上升,导致核心利润率一直在10%附近徘徊。

财报中数字比例的明显变化,背后肯定会有不寻常的故事发生,再扒开广联科技的营业成本和销售费用明细就能找出答案。

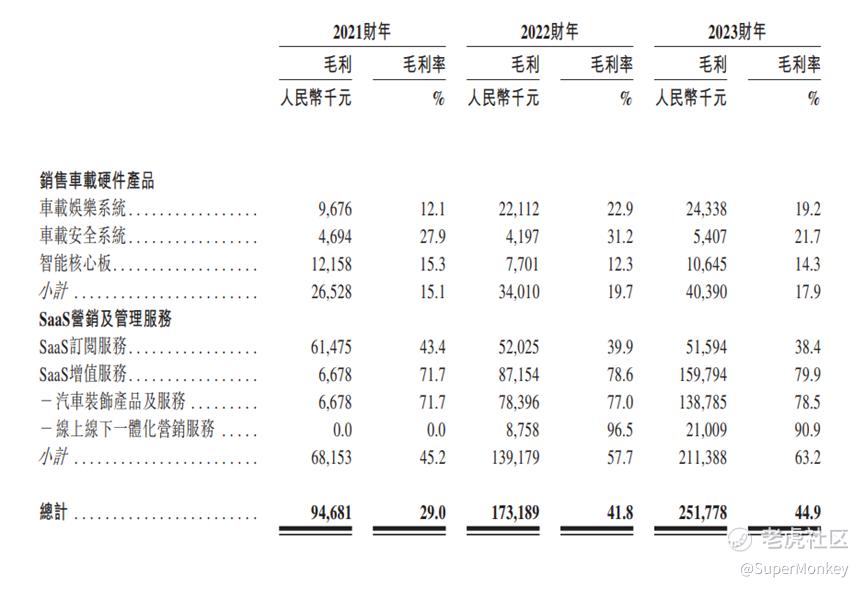

广联科技的产品中,销售车载硬件的毛利率比较低,20%不到。而saas服务的毛利率比较高而且每年逐步提升,截止到2023年底已经到了63%。再结合这几年saas业务规模的稳定增长,就是支撑毛利率逐步提升的原因。

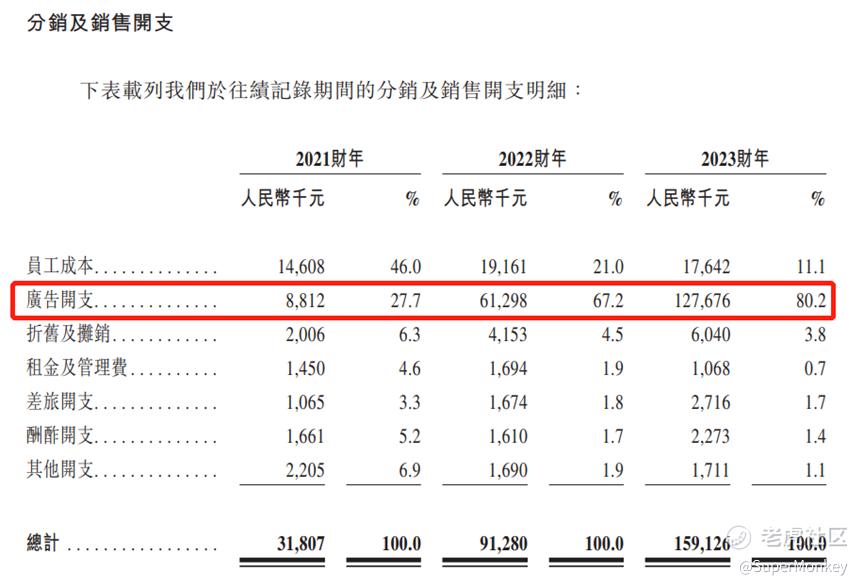

广联科技这几年销售费用猛涨主要的原因是由于广告开支的增加,而其在招股书中对广告费用的增长的原因解析如下。

原来是对4S店的加大投入所造成的,同时可以看出,这是未来几年公司业务转型发展的方向。通过与4S店合作,扩大客户的接触面,将毛利率更高的saas产品通过渠道乘数去扩张业务。

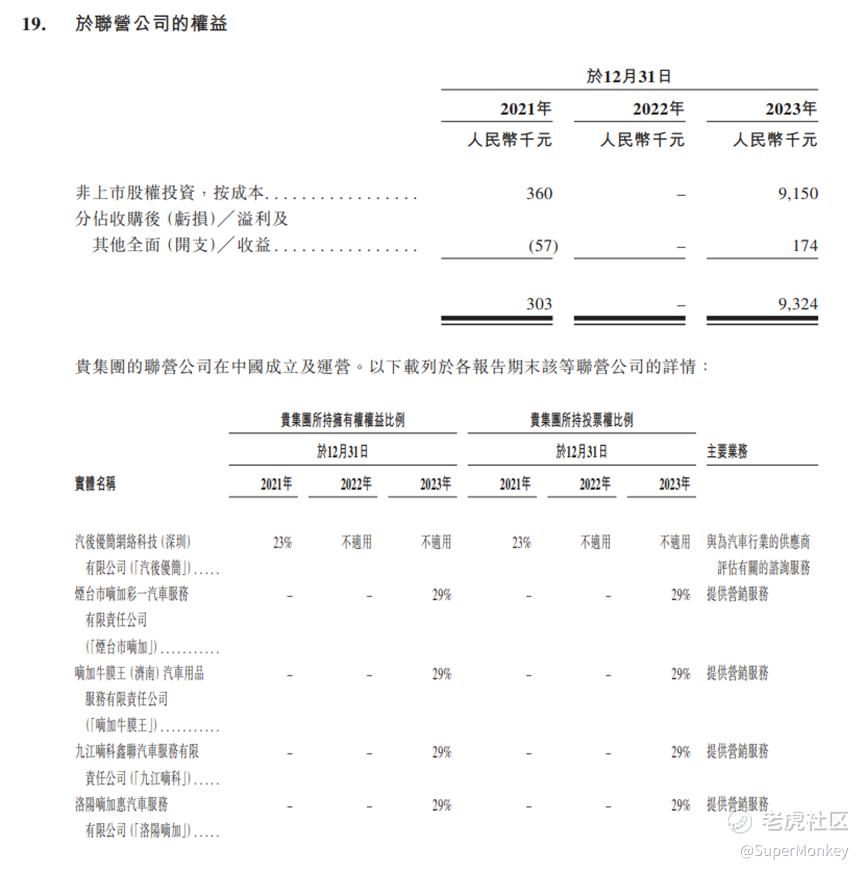

与此同时,广联科技在2023年也通过入股联营公司配合公司加强4S店合作转型的大战略,后期若入股的联营公司经营业绩较好,有望通过权益法操作提升公司利润。

(二)开发成本资本化

开发成本资本化?可能这个名词非专业人士听得一头雾水,而且这段话仅在招股书中的会计师报告中的附录一出现了,相信大多数人都不容易察觉。其实这个成本资本化是会计准则的计量口径,这招通常A股的上市公司玩得比较多,港股的上市公司真不多见。通常这类研发成本大多数上市公司都是采用费用化处理,在当期一次性摊销掉,会对上市公司当期的利润产生较大的影响。而如果采用资本化摊销的口径,则是在未来可使用的年限中去摊销这些支出,对本期利润不会造成很大影响,而今后每年的利润都会受到影响。因此使用这类口径计算利润的企业,在super monkey的估值体系中,利润是要打折扣的。当然会这样玩的企业,相信财技也是高手。

三、打新分析和总结

结论:(所有白嫖户all in+现金户中甲)申购。

由于公开倍数较低,如果使用孖展可能会出现补缴本金情况,可能会对首日操作产生心理压力,控制好仓位才能长久活下来。

广联科技近几年业务发展不错,增速较快,面对激烈的市场竞争主动转型求变,体现了公司长期深耕发展的决心。从招股书的细节上看,对会计准则的理解和使用(包括费用资本化、收入和折旧年限口径的制定、后期会计并表的准备)十分透彻,以及对前期投资者的自愿禁售上都做了功夫(仅一家不禁售),再外加超长的招股期。显然公司对这次的招股是有备而来。

从目前最重要的打新市场氛围来看,上半年“套路港”的招数在天聚地合和经发物业后已经感觉要走到尽头了,从而也导致630这7只票的孖展极为冷清,仅瑞昌公开的倍数超过了15倍。在市场冷静下来后,是不是又该重回不超15倍无需回拨的玩法呢?

因此结合以上分析,super monkey这次贪婪战胜了恐惧,选择用40-50%的仓位押注压轴登场的广联科技。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。