客户“失火”殃及池鱼,重庆银行多支行贷款业务收大额罚单

金融风险具有传导性,在 $重庆银行(01963)$ 最近收到的罚单中得到了完美体现。

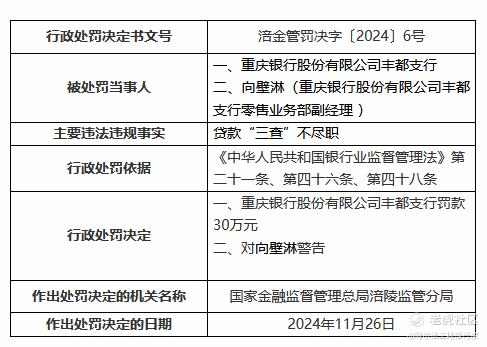

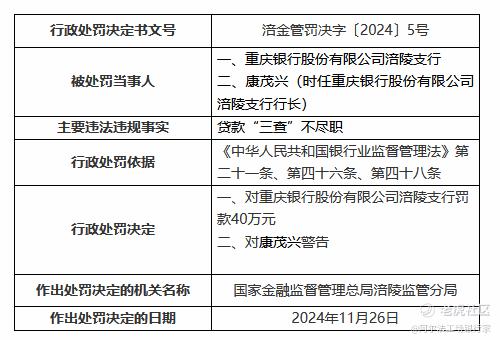

11月29日, $重庆银行(601963)$ 三家支行因类似原因齐收罚单,其中涪陵支行:因贷款“三查”不尽职,被罚款40万元;重庆银行丰都支行:同样因贷款“三查”不尽职,被罚款30万元;重庆银行大足支行:因贷款资金被挪用,被罚款30万元。累计被罚百万元。

根据重庆银行此前发布的中报显示,2024年上半年,重庆银行的正常类贷款占比95.65%,低于行业平均96.22%,处于不良贷款边缘的关注类贷款占比3.1%,但高于行业平均2.22%;不良贷款中的次级类贷款占比0.56%,同样高于行业平均值0.4%,而次级和损失类贷款的迁徙率更是分别高达136.03%、119.11%。在逾期贷款中,重庆银行2024年上半年的重组贷款13.5亿元,占比0.32%,较2023年末上升0.02个百分点,该行的贷款减值损失18.99亿元,同比上涨30.86%。其中,房地产业、制造业以及批发和零售业的不良贷款率位居前三,分别为5.78%、3.14%、2.57。

而在目前,重庆银行授信类关联交易客户中,许多已经开始出现信用风险。

2024年7月,重庆银行发布《重庆银行股份有限公司关于诉讼事项的进展公告》,表示该行认购的重庆爱普地产(集团)有限公司5亿元企业债已逾期无法偿还,已纳入不良并计提减值准备;据天眼查app,重庆对外建设(集团)有限公司已成为被执行人,被执行金额合计2296.08万元,公司的法定代表人已被限制高消费,在重庆银行有授信类业务关联交易预计额度2.7亿元;中国四联仪器仪表集团有限公司已出质其投资股权882亿元,同时有欠税及公示催告记录,在重庆银行有授信类关联交易预计额度7.04亿元;重庆百货大楼股份有限公司关联交易预计额度4亿元;重庆两江新区产业发展集团有限公司;关联交易预计额度15亿元。

此外,重庆银行的股东也有地陷入了经营危机,例如持股8.49%的前十股东力帆科技(集团)股份有限公司股权质押比例达19.18%,另有3750万元股权被冻结,并在2020年有过破产审查案件记录,以及345条对担保记录和47则违规处理记录,在重庆银行有授信类关联交易预计额度3.5亿元,已开展1.5亿元;持股5.03%的前十股东重庆市地产集团有限公司出质投资股权1.6亿元,另有对外担保记录36条,在重庆银行有授信类关联交易预计额度22.8亿元,已开展19.8亿元。

而在今年8月份,重庆市委第十一巡视组向重庆银行党委反馈巡视“回头看”情况的公开动态显示,“人民性不够”“作风建设有差距”“存在廉洁风险”“干部人才储备不足”“高素质专业化金融队伍有差距”……暴露出该行在内控方面的问题,不久后,重庆银行一日内接连两位副行长辞职。而在更早的两年间,重庆银行“一正五副”、董事长均已经被替换,新上任者均为“70后”。短时间内人事变动如此之频繁,在业界也实属罕见。但考虑到金融风险的传导性,重庆银行未来或许还将有更大的涟漪泛起。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。