111, Inc.: 在短期挑战中展现韧性,构建实现长期增长潜力的平台

$1药网 (YI.US)$

要点

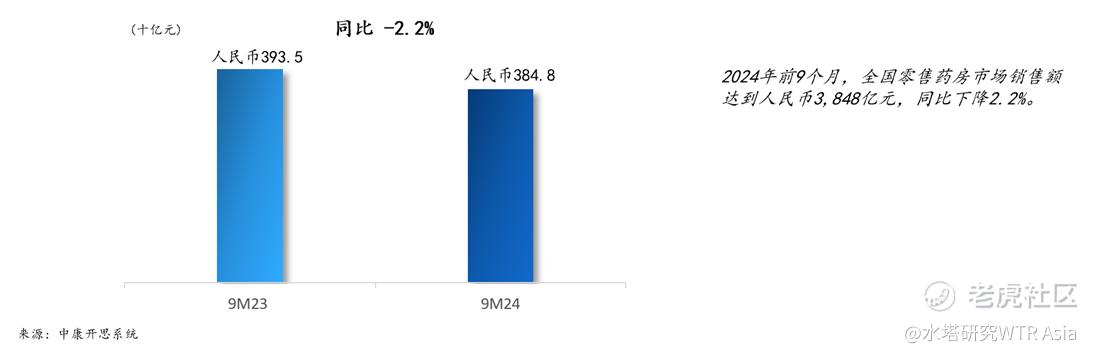

• 面对宏观逆风展现韧性:消费者信心持续低迷(参见图1),加上国家政府加强对医疗系统的监管以打击药房中的腐败和医保欺诈,使111的供应链生态系统中的上下游合作伙伴面临压力。据管理层引用的数据源显示,中国零售药房行业2024年前九个月的销售额同比下降了2.2%(参见图2)。大型连锁药房运营压力增加,资源较为有限的独立药房面临更大挑战。尽管面临这些宏观逆风,111的收入基础依然表现出一定韧性,其B2B平台在2024年第三季度的收入同比小幅下降1.2%,今年前九个月的收入同比下降不到2%。其中,2024年第一季度同比下降3.7%,主要是由于2023年第一季度因疫情感染激增带来的意外销售激增,形成不利比较。

• 毛利率呈上升趋势:同样重要的是,111所创造的收入正在变得更有价值。2024年第三季度,毛利率同比提高60个基点,达到5.8%,主要得益于产品组合优化以及更多地从中小型药企进行采购,与大型药企相比,111从这些供应商处能够获得更优惠的条件。

• 在运营费用率下降的同时保持盈利:更令人印象深刻的是,在当前外部挑战的背景下,111连续第三个季度实现了GAAP和非GAAP的运营利润以及正的运营现金流。这一成就主要归功于管理层高度聚焦运营效率提升,对销售、采购、客户需求分析、库存管理和仓库分配等方面进行持续的技术驱动型优化。2024年前九个月,运营费用占净收入的比率由2023年的7.2%降至5.9%,下降130个基点,若剔除股权激励费用,则由6.5%降至5.7%,下降80个基点。好消息是,尽管这家公司已经被认为是医药供应链行业中效率最高的企业,但未来仍有更多提升空间。公司继续投资系统开发、模型、AI技术和算法以及数据应用,进一步提升数字化核心竞争力,致力于将运营费用率降到5%以下。

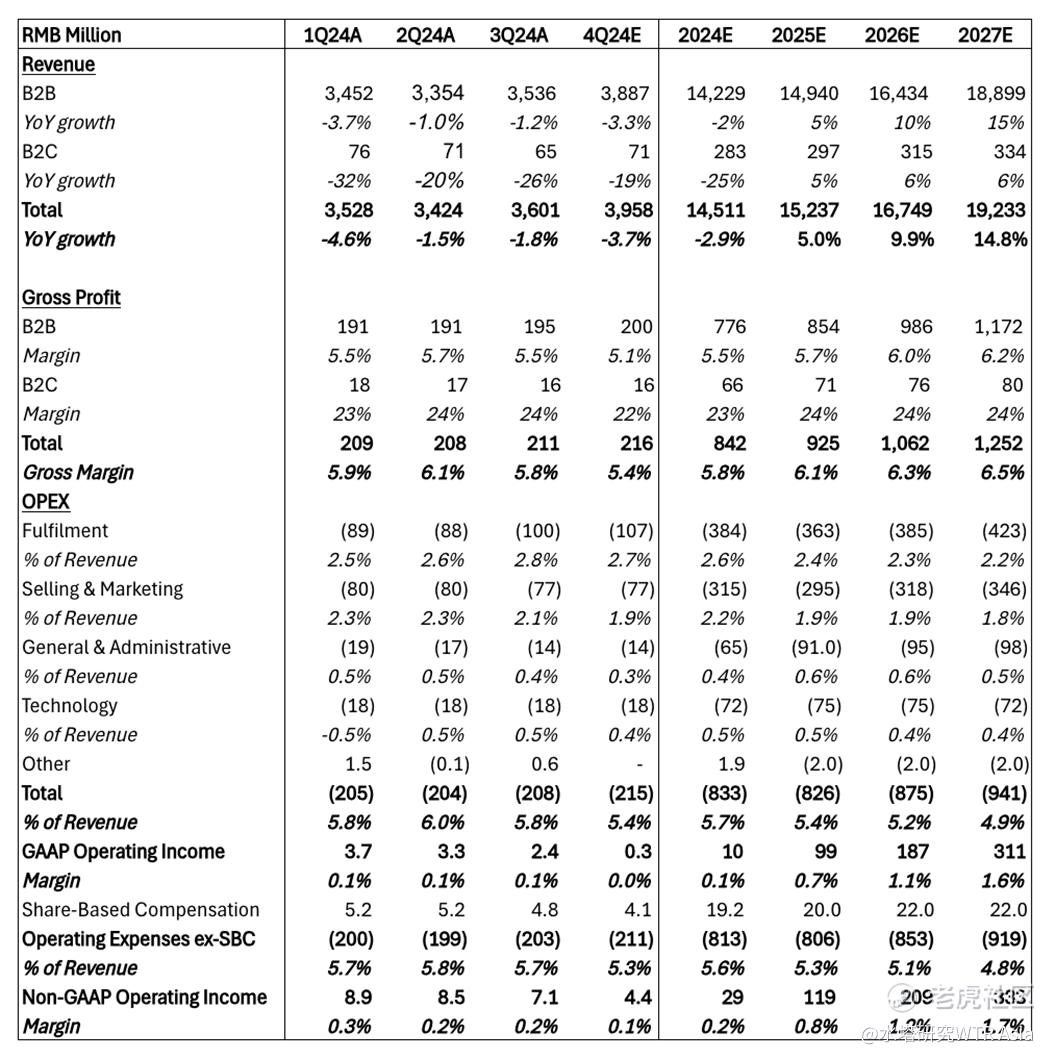

• 有望首次实现全年运营盈利:考虑到整个行业持续面临的外部挑战,我们下调了对第四季度的预期并适度降低了对2025年的增长预期(参见图4)。尽管面临短期不利因素,111仍有望在2024年实现首次全年运营盈利。

• 欢迎参加美东时间2024年12月6日上午11时与CEO刘峻岭的炉边对话,探讨第三季度财报的关键要点、未来的挑战与机遇,以及公司在NASDAQ股价合规性问题上的进展。请点击此处注册参加。

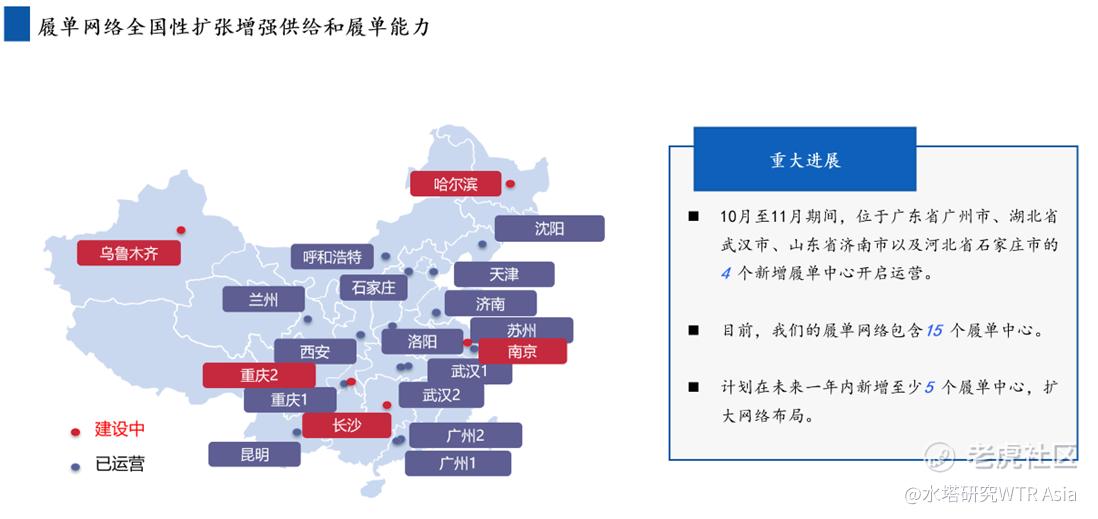

构建实现长期增长潜力的平台。与此同时,111 继续拓展和优化其数字一体化供应链解决方案,致力于解决中国医药供应链效率低下的问题。这些解决方案包括以高性价比方式建设全国范围的履约中心网络,履单中心近期增至15个(之前为11个履单中心),其中4个新中心已于10月和11月开始运营。扩大后的履约中心网络连接了111覆盖华东、华中、华南、华北和西南地区的五大超级枢纽,111计划在2025年进一步新增至少5个履单中心(见图3)。扩大履约网络布局赋能鲲鹏全国医药物流网络提供上门和配送服务,在降低成本的同时,为供应链两端的合作伙伴提供无缝的端到端全流程管控。

凭借持续的专有创新技术优化,111 能够在结构性趋势推动的中国医药供应链生态系统数字化转型中发挥重要作用。这些趋势包括政府致力于对国家医疗体系进行改革,制定药品采购流程相关政策,解决药价过高的问题,并提高基本医疗服务的可及性和可负担性。中国人口老龄化趋势将不可避免地导致医保支出增加。值得注意的是,中国的医疗支出约占国内生产总值的7%,而美国为18%,欧洲则为10%至12%。虽然政府改革可能会给 111 的合作伙伴带来短期压力,但预计将推动这个传统意义上对新技术接受度较低的行业加快数字化进程。

图1:中国消费者信心指数(截至2024年9月)

图2:中国零售药房销售额

图 3:111 区域履单中心 - 现有和待建

图4: 财务预测至2027

* 以上内容摘取并翻译自英文版研究报告,如有差异,应以英文原文为准,全文请见WTR网站。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。