头豹联合沙利文发布《2024年中国毛发健康服务行业研究》

随着人们对健康和外貌的重视程度不断提升,毛发健康管理市场正迎来前所未有的增长机遇。从脱发防治到头皮护理、从生发产品到个性化治疗方案,毛发健康已经逐渐成为现代健康管理的重要组成部分。与此同时, “颜值经济”风潮的兴起,进一步推动了消费者对毛发健康的关注和投入。

如今,毛发健康管理不仅仅局限于治疗脱发,更多的关注点转向科学预防、个性化护理以及早期干预。作为一个蓬勃发展的市场,毛发健康行业正吸引着各类企业、技术创新以及资本的不断涌入,力求满足越来越多消费者日益增长的需求。本文将深入探讨毛发健康管理的现状、发展趋势与未来潜力,呈现出这个市场的广阔前景与无限可能。

在此背景下,头豹研究院联合弗若斯特沙利文(Frost & Sullivan,简称“沙利文”) 持续关注中国毛发健康服务行业的发展现状和行业新趋势,正式发布《2024年中国毛发健康服务行业研究》。该报告指出在消费逐步复苏、政策持续完善、“颜值经济”崛起等多方面因素促进下,中国毛发健康服务行业面临广阔的发展机遇、拥有持续增长的动能。

本文深入技术和行业发展,解析中国毛发健康服务发展动能、发展趋势以及领先中国毛发健康服务商的核心竞争力。

01

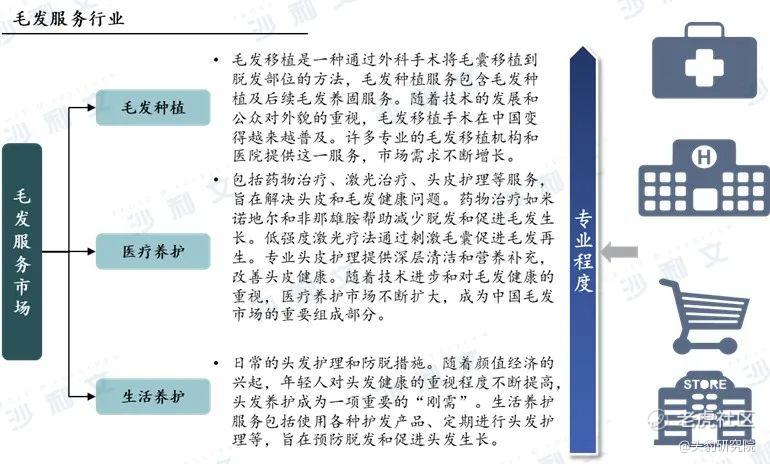

毛发行业的定义及分类

毛发行业是一个广泛的领域,涵盖生活养护、医疗养护和毛发种植等方面。其核心是通过各种产品和技术手段,帮助人们维护和改善毛发健康状态。毛发健康不仅是外貌的重要组成部分,更是人体整体健康的重要指标。头发的生长和健康状况反映了身体的营养状况、激素水平和精神状态。健康的头发通常意味着良好的身体状况,而脱发等问题可能预示着营养不良、内分泌失调或压力过大。其中脱发是最明显也是最常见的毛发健康问题。因此,关注和维护毛发健康不仅是为了美观,更是为了保持整体健康。

资料来源:公开资料整理、头豹分析

02

中国毛发市场规模

中国毛发健康市场近年持续增长,从2020年的582.9亿元增至2023年的795.5亿元,预计到2028年将达到1,165.4亿元。医疗养护和毛发种植的需求不断增加,尤其是毛发种植领域,随着技术进步(如FUT和FUE),手术效果和患者体验显著改善。未来,个性化服务和定制化解决方案将主导市场发展,消费者对治疗效果和安全性的需求推动技术创新。随着经济水平提升,毛发健康市场潜力将进一步释放,为行业带来广阔机遇。

资料来源:公开资料整理、头豹分析

03

植发行业概况

脱发是指头发从头皮上过度脱落或无法再生长,导致局部或全头秃发的现象。植发是一种通过将健康的毛囊从供体部位(通常是后脑或两侧)移植到脱发部位的外科手术。该过程旨在恢复自然的头发生长,从而改善脱发区域的外观。造成脱发的原因较为复杂,或与遗传因素、雄性激素、生活作息、精神压力等有关;根据脱发患者的具体情况,一般会有用药、植发、假发等三类解决方案。

04

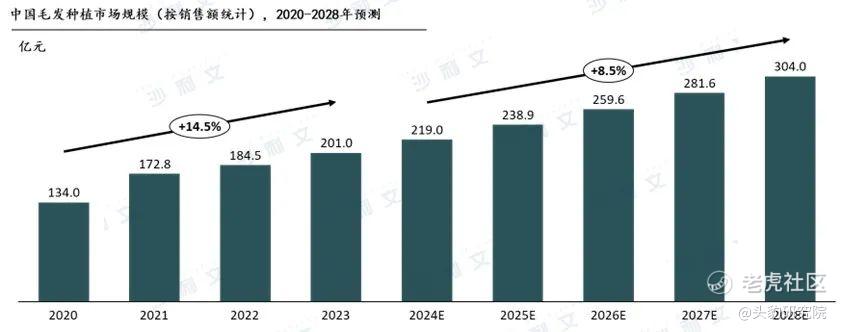

中国植发行业市场规模

2020-2023年,我国植发行业市场快速增长,主要得益于植发技术的进步和消费者对外貌重视的提高。微创和无痕植发技术的改进改善了术后效果和恢复时间,吸引了更多消费者。同时,社交媒体和“颜值经济”推动了人们对外貌的关注,进一步促进了市场需求的增长。预计2024-2028年,植发行业将继续保持快速发展,2028年市场规模将达304.0亿元,年均复合增长率(CAGR)为8.5%。

资料来源:公开资料整理、头豹分析

05

中国植发行业细分赛道分析

1. 传统植发医疗服务

统植发医疗服务的消费者群体呈现明显的性别和年龄特点,需求主要集中在头发种植、顶部加密、发际线调整和眉毛种植等领域。由于工作压力大,特别是脑力劳动者,秃顶和发际线后移问题较为普遍,成为植发行业的主要消费群体。目前,头发种植和顶部加密是市场主流服务,尤其在25-35岁的年轻男性中需求集中。男性消费者占植发市场的82.6%,他们大多从事IT、金融等高压行业,因职业和生活方式影响,面临脱发问题,倾向于选择顶部加密和发际线调整手术,以提升外观和自信。

资料来源:公开资料整理、头豹分析

2.女性美学植发服务

近年来,随着女性对美丽和个性化需求的提升,女性美学植发市场显著增长。与男性侧重功能性改善不同,女性消费者更注重通过植发技术优化外貌,追求自然、年轻且与面部轮廓和谐统一的效果。因此,精细化与个性化设计在女性美学植发中尤为重要。雍禾医疗推出的专门针对女性的美学植发品牌——发之初,结合面部比例数据进行个性化设计,主要聚焦发际线和眉毛调整,成为女性植发的主流选择。此外,雍禾医疗成立了美学研究中心,与专家合作提升植发的美学效果,推动行业发展。随着毛发健康管理与美学经济的融合,女性美学植发已成为行业新趋势,市场前景广阔,潜力巨大。

资料来源:公开资料整理、头豹分析

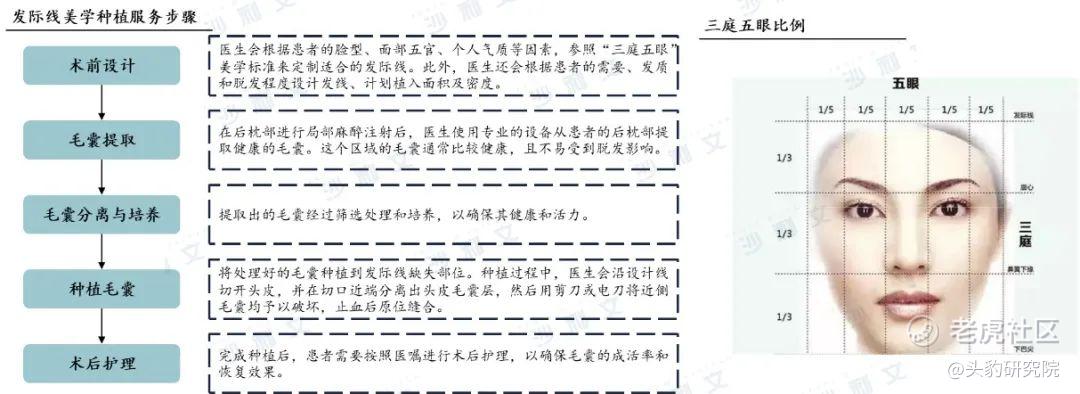

3. 女性发际线美学种植服务

发际线美学种植通过植入健康毛囊解决发际线后退问题,恢复自然、密集且与面部轮廓协调的发际线。设计遵循“三庭五眼”美学标准,确保发际线与面部比例和谐。例如,方形额头的女性可根据整体脸型定制圆润自然的发际线。手术通常从后枕部提取毛囊,因其毛囊密度高且不受雄性激素影响,提供更好的生长质量与持久性。通过精细设计与操作,发际线美学种植不仅解决后退问题,还提升面部美感与自信。

资料来源:公开资料整理、头豹分析

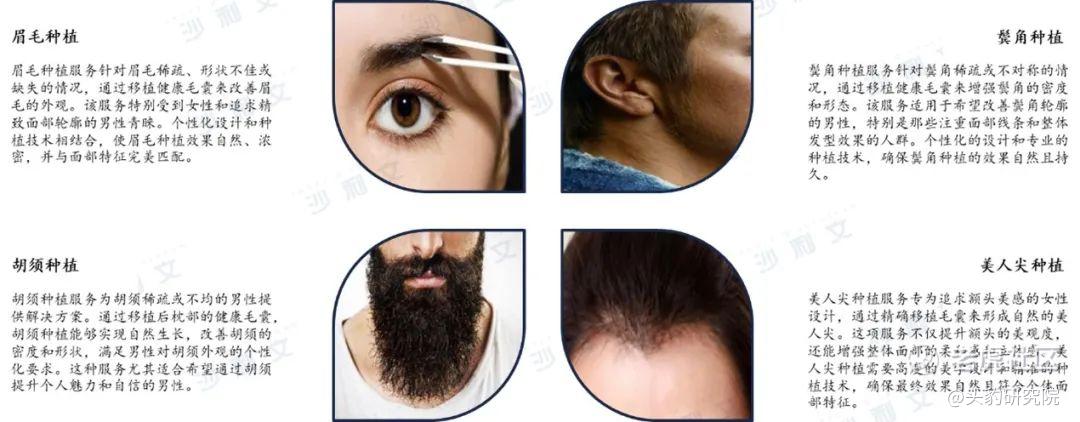

4. 其他毛发种植服务

随着人们对美的追求提升,植发服务已从头发种植扩展至眉毛、胡须、鬓角等多个领域,满足了个性化需求。这些服务不仅关注毛发密度和覆盖效果,更强调与面部特征的自然融合与美学效果。未来,植发将持续创新,聚焦技术进步、个性化设计和市场拓展,提供更加自然、持久的手术效果,并与其他美容项目结合,打造全面的美学解决方案。随着市场细分和需求增加,毛发美学产业将迎来全面发展。

资料来源:公开资料整理、头豹分析

06

中国植发行业竞争分析

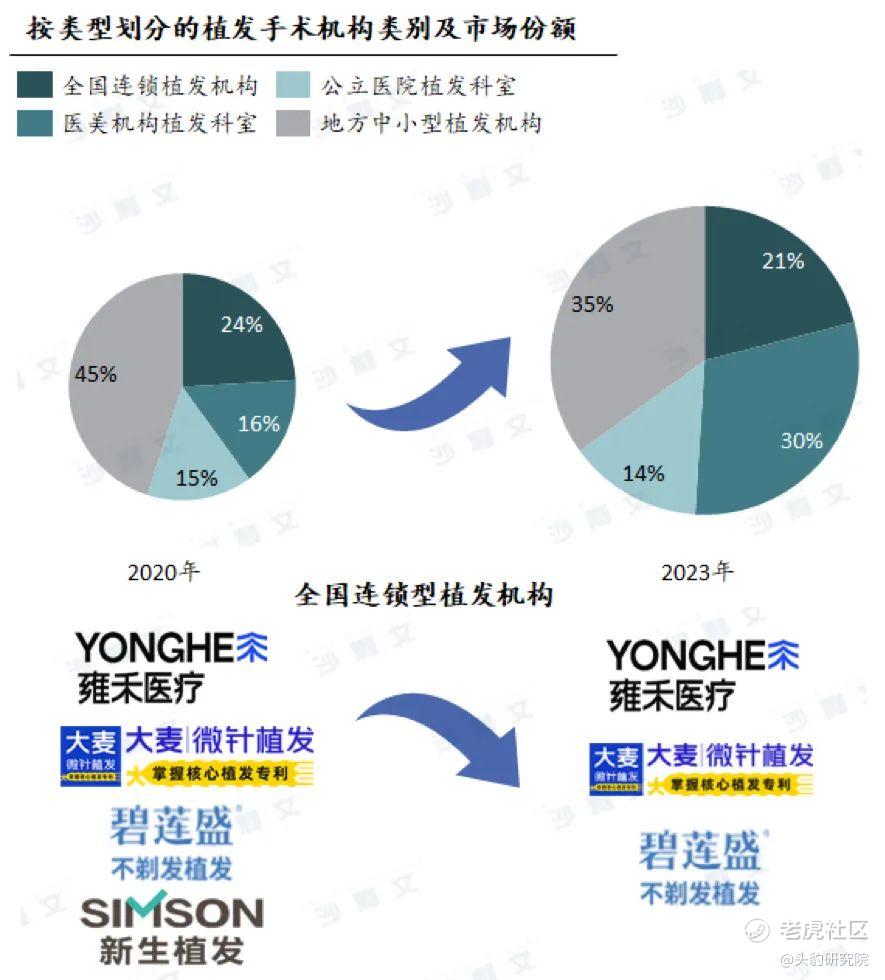

植发行业目前主要分为四类机构,市场份额差异明显。以雍禾医疗为代表的全国连锁植发机构,占比约21%;综合类医美机构占30%;公立医院毛发移植科占14%;剩余35%由地方中小型机构主导。2023年初,全国连锁植发机构因一些新机构倒闭,市场份额从24%降至21%。

全国连锁植发机构专注于植发与养发,优势在于高专业性、先进技术和完善的售后服务,能够提供一致的高质量服务。然而,其品牌建设面临较高的营销投入,营销费用可占收入的50%左右。综合类医美机构提供多样化服务,吸引广泛消费者,但植发专业性略逊色于专注连锁机构。公立医院因信誉高和医疗资源丰富,在手术安全性上占优势,但市场份额较小。地方中小型机构运营灵活,价格有竞争力,能够快速响应市场需求,但在专业性和服务标准化方面存在一定不足。

资料来源:公开资料整理、头豹分析

07

中国植发行业竞争情况

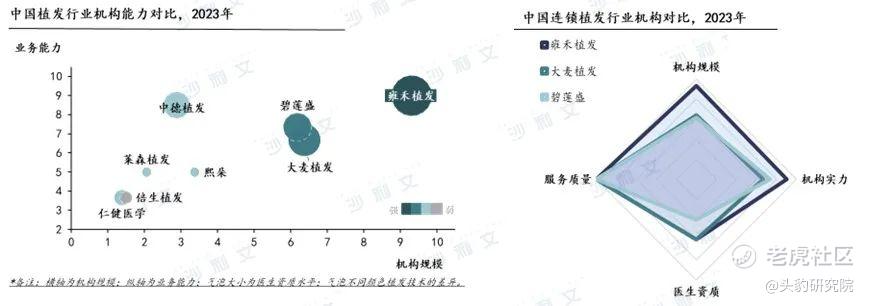

中国植发行业市场高度集中,主要由大型连锁企业主导,其中雍禾植发在技术和业务能力上领先。第一梯队包括雍禾植发、碧莲盛和大麦植发,这些公司在全国布局门店,通过技术创新和业务扩展稳居市场前列。雍禾植发在技术专利和创新能力上具优势,碧莲盛和大麦植发也持续提升竞争力。除了传统植发服务外,它们还拓展综合美容和健康服务,拥有经验丰富的医生团队。第二梯队企业,如中德植发、熙朵、莱森植发等,凭借技术研发和市场拓展逐步缩小与第一梯队的差距。总体来看,第一梯队通过技术创新和强大布局占据市场主导地位,第二梯队则通过持续创新和扩展市场份额逐步提升竞争力。

资料来源:公开资料整理、头豹分析

09

植发行业的驱动因素

1. 经济发展带动植发行业发展

随着中国经济持续增长,居民收入提高,消费者有更多可支配收入用于个人形象和健康提升。经济发展促进了审美意识的提升,植发作为解决脱发问题和提升外貌的重要手段,越来越受到消费者青睐。

2. 植发行业存在明确需求缺口

尽管植发市场规模不断扩大,市场渗透率仍较低。2023年,植发市场规模为201亿元,但每年植发人群仅占脱发人群的0.4%。这意味着仍有大量潜在需求未得到满足,行业存在较大增长空间。

3. “颜值经济”带来新需求

“颜值经济”推动了对美的需求,植发行业推出针对女性的美学植发服务成为新增长点。消费者不仅关注健康毛发,也追求美学效果,提升外貌和自信心,进一步促进了植发市场的需求。

4. 下沉市场潜力旺盛

植发市场目前集中在一线、二线城市,但随着经济发展和美学意识普及,下沉市场(如三四线城市及农村地区)需求迅速增长。尽管这些地区供给不足,但未来随着需求的提升,植发机构将在这些市场中得到广泛布局,推动行业发展。

10

植发行业优秀企业介绍

雍禾集团:

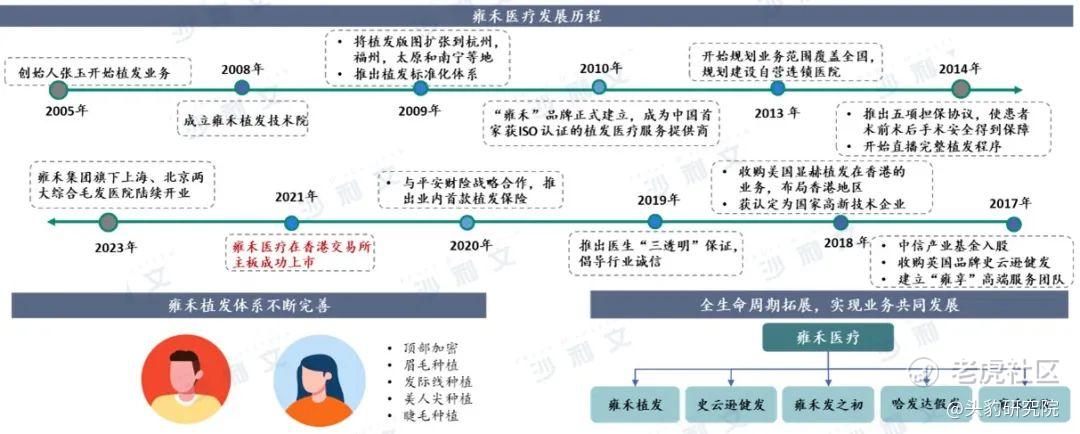

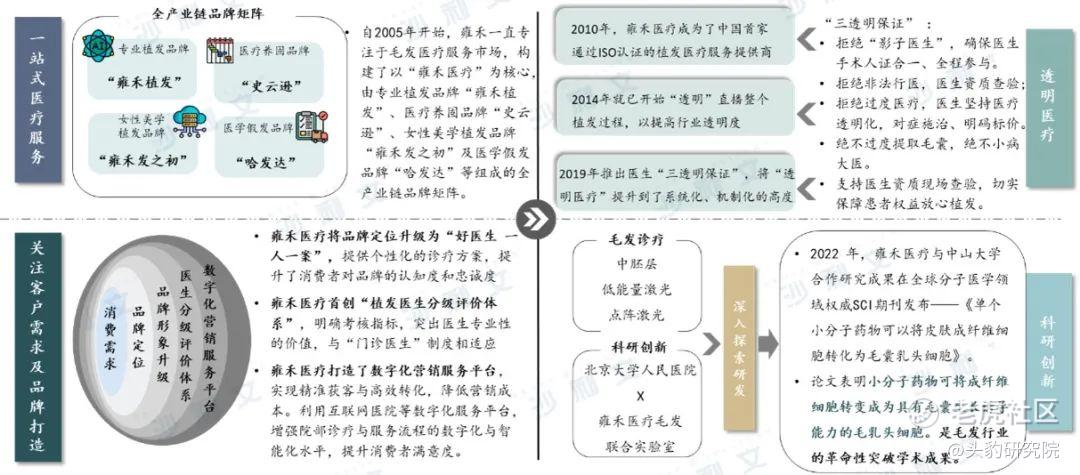

雍禾医疗是中国领先的毛发医疗服务提供商,成立于2005年,至2023年6月已在68个城市设有72家植发医疗机构。公司提供全周期毛发服务,包括植发、养发、假发等,并通过自主研发的技术和器械保持行业领先。雍禾医疗提出“一体化诊疗”理念,将诊疗、植发与养护相结合,提供个性化服务,旗下拥有多个品牌,包括“雍禾植发”、“史云逊”、“雍禾发之初”和“哈发达”。

公司注重诚信与透明,通过“三透明”保障患者权益,并与北京大学人民医院合作推动脱发疾病研究。雍禾医疗还通过数字化平台提升精准获客与客户满意度,并成功在香港交易所上市,进一步巩固其行业领导地位。

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

本文推荐阅读

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。