【专题】期权领式策略:如何构建一个零成本的投资组合?

哈喽,我是期权小师妹!今天我们来聊聊领式策略~

它的优势就在于在市场下行时,通过看跌期权锁定最大损失,保护投资者免受更大的损失。在市场上行时,由于卖出了看涨期权,限制了投资组合的潜在收益空间。

期权小师妹@期权时代综合整理于网络

01

领式策略

领式策略,collar,是指在持有标的资产的同时,买入虚值看跌期权,卖出虚值看涨期权,以达到低成本对标的资产价格下行风险进行保护的目的。

02

案例分析

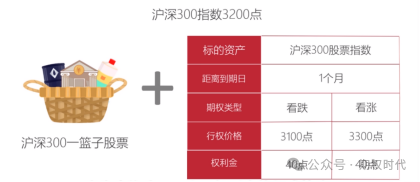

以沪深300股指期权为例,当前沪深300指数3200点,张先生持有沪深300一篮子股票,为了对持有的股票进行保护,他买入一手剩余期限一个月行权价格为3100点的沪深300股指看跌期权,支付权利金40点,同时卖出一手剩余期限一个月,行权价格为3300点的沪深300股指看涨期权,收入权利金40点,看跌期权支付的权利金正好和看涨期权收入的权利金相抵消,张先生构建了一个零权利金的领式策略:(如图1所示)

图1 零权利金的领式策略

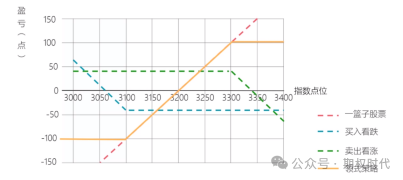

将持有一篮子股票的盈亏与看涨期权和看跌期权的到期损益相结合起来,就构成了领式策略的到期损益图:(如图2所示)

图2 领式策略的到期损益图

直观地看,领式策略的到期损益被两个行权价格分割成了三部分,到期时当指数点位低于看跌期权的行权价格3100点时,会产生损失,但损失是恒定的,不会随着指数点位的下跌而发生变化;

当指数点位高于看涨期权的行权价格3300点时,会产生盈利,同样盈利也是恒定的,不会随着指数点位的上涨而发生变化;

到期时当股票指数介于两个行权价格也就是3100点到3300点之间时,领式策略正好和持有一篮子股票的盈亏是相同的。

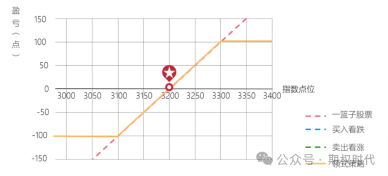

张先生既买入了看跌期权,又卖出了看涨期权,买入看跌期权锁定了3100点的指数卖价,能够弥补股指跌破3100点后,持有一篮子股票所造成的损失,而卖出看涨期权目的是为了收取权利金,以弥补买入看跌期权的权利金支出,起到了降低保险成本的作用。

但张先生也由此放弃了股票指数大幅上涨突破3300点后,持有一篮子股票所带来的利润,而在3100点至3300点之间,到期时看涨期权和看跌期权都处于虚值状态,不会行权,由于张先生构建的领式策略,恰好是零权利金的,所以在这个指数区间和持有一篮子股票的损益完全相同,盈亏平衡点等于指数当前点位减去权利金成本,也就是3200点:(如图3所示)

图3 领式策略的盈亏平衡点

由到期损益图可以看到,领式策略是一类低成本的能对标的价格进行下行保护的策略,是保护性看跌策略和备兑看涨策略二者的结合,相对于保护性看跌策略,领式策略限制了上涨的利润空间,但是由于其更低的成本,以及更低、更易达到的盈亏平衡点,深受机构投资者的青睐,被全球各类资产管理机构广泛应用于其投资当中。

- END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。