【2025展望·外汇债券篇】美元美债收益率强势,欧洲国家承压

美元和美国债的跷跷板又要持续了,联邦政府能抗住赤字和融资利息吗?全球资产定价之锚又会如何发威呢?

展望2025年,全球的外汇和债市料追随央行货币政策以及政府财政政策的步伐,汇率市场和和基本面以及货币财政政策共振,债券市场则可能受到超预期紧缩的货币,财政政策的冲击,造成利率提高,偿还困难,流动性不佳等。总得来说,我们预期美元和美债收益率会延续强劲,美元指数有望冲击110~115,10Y美债收益率有望达到4.7%或更高水平,整体走出类似W或者N形走势。其他货币多数疲软,和央行基本面一致。

美元指数:中间低,两头高,仍在大趋势

呼应昨天所写的美联储表态,由于美联储的表态可能和今年一样仰卧起坐,降息预期不断变化,美元指数也会左右摇摆,主要反应美国通胀和美联储的降息预期。此外,美元指数还有一个关键的变量——特朗普的财政政策,市场预期其会削减政府支出和财政赤字,向着财政紧缩方向移动。此外,美联储的利率虽然向着降息方向进行,但其鹰派表态和高企的国债收益率使得实际宽松效果有限,加上MBS利率上升,RRP,TGA,准备金,M2增速的下降,整体利率上行,实际货币更接近在收紧而非放松。在货币和财政双紧的情况下,流动性料减少,也支持美元汇率走强。

基本面方面,市场预期美国的通胀会在明年下半年回升,GDP增速也会维持在2%的上方,维持三高甚至四高(还有一高是赤字率)的情况。美国的高GDP,高通胀使得美联储和特朗普政府想办法维持较紧缩的政策,美元获得双重支撑。由昨天的分析可知,美联储对欧央行,英国央行等央行利差料在明年走阔,这也支持美元兑其他地区货币(除了日元)走强,尤其是欧元——欧元区的基本面远不如美国,拉加德必须做出强有力的宽松措施来挽救经济,而这也会加剧欧元贬值和资本流出,可能形成恶性螺旋。欧元在DXY中权重超过57%,也使得美元指数可能有所畸形走强。不过美联储编制的贸易加权美元指数也比疫情前高出了10%,表明美元确实是在走强。

此外,笔者多次强调,美元指数仍在2008年以来走强的大周期当中。实际上自布雷顿森林体系瓦解后,美元有过几个大周期,目前仍在第三轮升值大周期——也是目前为止最长的一次。自次贷危机后全球经济缓慢进入康波衰退和萧条期,而美国虽然是次贷震中,但由于伯南克及时的QE以及移动互联网的加成,美国最先走出次贷的泥沼,而欧洲和日本等地区恢复的比较缓慢,日本这几年算是基本走出来了,欧洲则几乎没有。考虑到之前美国主导互联网革命时美元指数到了120以上,本次如果美国也领导AI革命的话,美元料和上次一样在康波繁荣期走强。从月级别趋势来看,美元在71,89,100附近都做了多重底,目前仍在震荡向上的过程。

总得来说,笔者预期明年美元指数震荡走强,区间为105~115,年中由于通胀较低和美联储趋鸽而走软,年初和年末由于通胀,美联储和特朗普表态而走强。美国内生经济动力,美联储鹰派表态,特朗普的贸易和关税政策,海外经济体的疲软和央行的鸽派表态都支持美元走强——当然,决定作用是美国基本面,美联储和特朗普都跟随基本面调整政策,海外央行负责助攻。大周期来看,美元指数还在走强周期,甚至不排除在下一个复苏和繁荣期开启又一轮主升浪。

欧元:延续疲态,或跌破平价

欧元已经是扶不起来的级别了。笔者此前曾强调,由于欧元区基本面的疲软,欧央行的鹰派表态和高企的通胀并不支持欧元的走强,汇率最后还是基本面的映射——何况欧洲各大政府似乎不愿意削减福利,尽管目前欧洲政坛整体turn right,但在削减福利这块大家似乎并不特别乐意,虽然高福利确实对民众有好处,但欧洲部分国家的过度高福利有些不可持续地竭泽而渔了,财政赤字率过高仍在债台高筑,和特朗普在财政政策上也会形成剪刀差,属于是货币,财政,基本面的三输。

想要挽救欧元的汇率,欧洲必须拿出第一次,第二次工业革命的势头——但现在不太可能横空出世牛顿,瓦特和法拉第,麦克斯韦这样的天降猛男了。(PS:他们都是英国人。)目前,欧洲市值最高的公司是SAP(软件公司),诺和诺德(减肥药),路易威登(包治百病),阿斯麦(光刻机),爱马仕(奢侈品中的战斗机),雀巢(饮品和零食),欧莱雅(美妆)等(是的,没有大众西门子这些耳熟能详的),整体来看,科技含量不足——笔者觉得最高科技的是阿斯麦,然而很不幸现在它的货也很难卖,被下游的台积电卡脖子,和苹果微软英伟达等Mag7不在一个档次。从上市公司分布也可以看出来,现在的欧洲(含前日不落帝国)确实是不及当年了,这次AI革命主要也是中美竞争,双方还拉着东盟,日韩PK,欧洲到现在都没看到有什么成果,已经是实质性地被忽略了。

大滞胀期间,欧洲一度股债双牛,德国的股市远好于美股的同期表现。笔者查阅资料后发现,当时德国的大众宝马等汽车企业转型不错,而美国面临产能过剩,转型不佳和德日车企钢铁厂竞争的情况;此外美国政府当时有极高的福利支出,美联储举棋不定,造成大滞胀进一步蔓延,而德国严控福利支出,央行也果断采取行动——这和现在完全是镜面,美国领导AI革命,美联储控制通胀,特朗普削减赤字;德国科技成果不佳,福利支出过多,欧央行优柔寡断。

利差走阔,财政扩张,货币放松,经济增速疲软——这几个汇率所需的要点,欧元区一个也没有,看不到任何汇率走强的理由——除非美国再次大衰退,但历史经验可知,美国衰退造成的被动升值远不如欧元区基本面改善的主动升值,且美国在基本面恶化美元贬值后能快速恢复,叠加美元潮汐效应,欧元会先涨后跌,跌幅远大于涨幅,使得其兑美元整体贬值。

笔者预期明年欧元料震荡走弱,除非出现重大的基本面改善(尤其是生产力和削减赤字方面),否则欧元很难摆脱2008年以来的贬值大周期。明年欧元兑美元的区间在1.1~0.95之间,有较大概率再次跌破平价。走势方面和美元相反,可能走出M走势,中间高两头低。

日元:趋势反转,小步快跑

今年看多日元到135~140一线,盘中算是触及了,但是显然日央行杀敌1000自损9999的加息行为不可持续,于是又跌回去了。到了明年,随着日央行的利率正常化和日本削减财政支出,日元汇率料进一步走强。

日本的通胀已经超出了央行的预期,植田此前称如果经济和通胀符合预期就加息,最后情况是GDP增速低于预期,通胀高于预期——这算是滞胀了,现在更需要加息了。从日央行内部来看,其鹰派异议也较多,和美联储类似,日央行后续超预期加息的情况也算是符合预期的。

财政方面,日本政府财政计划草案揭示了日本政府为应对社会保障开支激增与债务偿还成本攀升的双重压力,将于4月起启动一项规模空前的财政年度预算编制工作,总额高达7340亿美元(折合约115.5万亿日元),但低于市场预期的约8000亿美元。尽管财政还在支出,但低于预期,也是走上了“紧”财政的道路。

不过由于GDP增速不佳(今年增长0.5%,明年增长约1%,本币计价),日本后续还需要更多刺激,虽然通胀走在可持续的道路上,但日央行也不应操之过急地加息,可以再等待更多超预期的经济和通胀数据,这无疑让日元贬值。但整体来看,由于基本面反转,货币财政双紧和GDP再加速等,日元的汇率还是受到支持。此外,东京电子,索尼,瑞萨电子外加ARM,软银等让日本在AI革命中能分一杯羹,不至于完全没新的增长点。

笔者预期明年日元整体震荡走强,可能和美元类似,中间低,两头高,明年美元兑日元看跌到135~140的水平,投资者要警惕特朗普的关税和广场协议2.0,以及更多套利交易的退出对日元造成潜在的大幅升值影响。

其他货币对也是参考基本面,央行和财政政策做类似分析。整体来看笔者看空英镑,瑞士法郎,新西兰元,谨慎看多加元,瑞典克朗和澳元。当然,最重要的还是美元的走势——可能又是一个升值的年份。

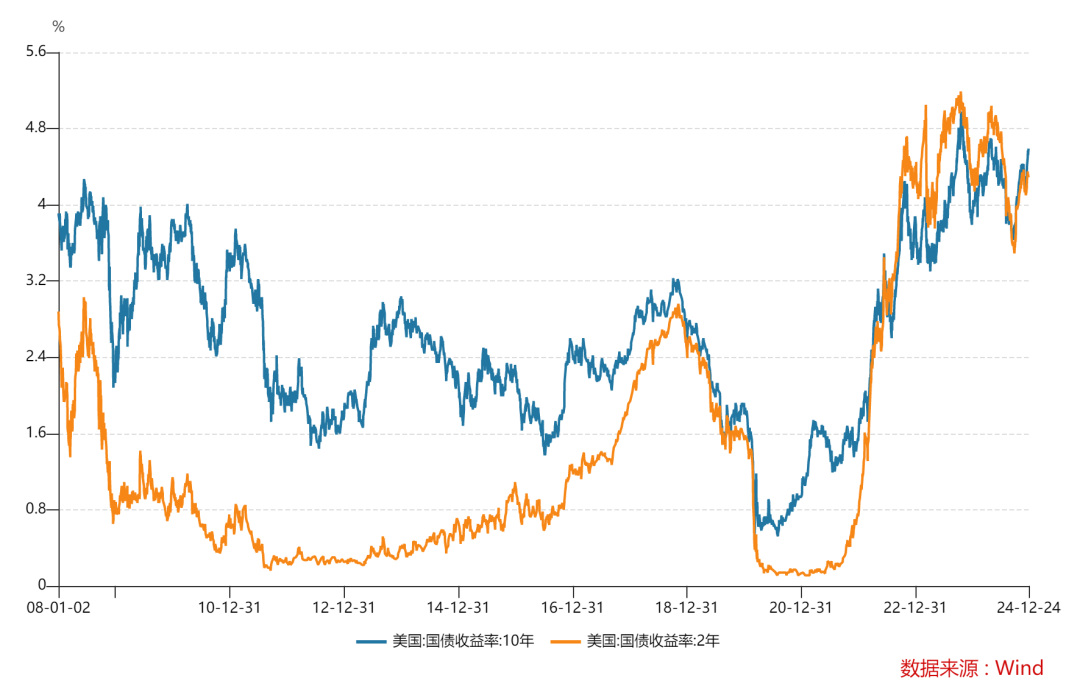

美债:长短收益率走势分化,曲线熊陡

在美联储降息后,美国长短债都遭到屠戮,美联储越降息,美债收益率越高——当然,这是伴随而非因果状态,根源是对降息预期的抢跑以及对增长,通胀预期的提高。伴随着美联储进一步降息,特朗普上台等,收益率曲线结构可能会更加复杂。

目前,长端美债收益率上涨明显,基准的10Y美债收益率已经达到了4.6%的水平,30Y更是超过4.8%,为一年多以来最高;短期的2Y美债收益率高于4.3%,接近阶段高点,3M美债收益率则是在震荡走低,目前略高于4.3%,低于2Y美债收益率。可以看见,美联储降息后曲线解除倒挂和变得熊陡,可能类似前鹰王布拉德所说,这种接触倒挂且变得陡峭的收益率曲线暗示美国经济正在软着陆,利差扩大暗示着对未来的经济和通胀预期都有所上移,再次呼应三高的基本面。

不过,高企的美国国债总额和利息也时时刻刻被美联储官员,美国国会警告着。目前美国的利息支出是联邦政府的最大头,超过了医保,军费等,税收也不太够,特朗普还要减税的话就必须开源节流——开源可能是加关税,节流则是派出马部长的doge,开始政府大裁员,减少政府赤字等。整体来看,特朗普的政策会削减财政赤字和减缓美债规模增加,但会推高通胀和利率,对美债,尤其中长债是利空的。当然,关于政府债务上限的谈判最后都能达成协议,建国以来美债还从未违约过——何况是金融工具发达的今天,如果要违约美联储大概率出手开始MMT,所以投资者也不必过度担心美国违约的问题。

整体来看,笔者预期明年10Y美债收益率波动范围为4.3%~4.7%,考虑到隐含利率预期不太可能超过今年年内的高点,但中枢明显上移——追随GDP增速和通胀预期上移;2Y美债收益率波动范围为3.7%~4.5%,整体会随着短端利率下行;收益率曲线趋于陡峭,显示经济和通胀的回升;此外,4.5%以上的美债收益率可能对美股造成短期的消极影响,届时股市或迎来类似2021年初的抛售。

继续等待经济数据,以及美联储和特朗普的政策。

相关阅读:【2025展望·央行篇】美联储higher and longer,日央行独自加息。

(风险提示:地缘政治风险,通胀超预期,经济衰退,市场崩盘等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 以肉克刚·2024-12-25这分析真是深刻,佩服佩服[强]点赞举报

- 黄油手11·2024-12-25这也太惨了😱点赞举报