【港股打新】海螺材料科技,海螺集团旗下又一家上市公司

海螺材料科技是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供应商。凭借我们的研发努力及能力,我们亦向客户提供与我们提供的产品有关的技术支持。根据弗若斯特沙利文的资料,按2023财年水泥外加剂销量及收入计,我们在中国排名首位,市场份额分别约为28.3%及32.3%。公司控股股东是海螺集团,海螺集团同时也是上市公司海螺水泥的大股东。

公司12月31日开始招股,招股价3~3.3港元,每手股数1000股,最低认购3333.28港元,市值17.4亿~19.14亿港元,发行数量1.4亿股,属于建筑材料行业,有绿鞋。

保荐人是中信建投,中信建投近两年保荐过的项目首日上涨率是66.66%,保荐人整体业绩还是非常不错的。

一共有6名基石,分别是国轩高科、安徽盛昌、芜湖阿泰克、SCGC资本、广东纵行和深圳高灯。按发行价中位数计算,基石共认购3.02亿人民币,占发行总数的69.96%,基石占比很高,禁售期为6个月。

自2019年至2023年,中国水泥外加剂产量从1,002.0千吨下降至969.3千吨,复合年增长率为-0.8%。于2022年及2023年,主要由于下游水泥市场受房地产行业调控政策影响导致需求减少,产量下降。未来,随着中国政府加大基础设施建设投资,水泥市场的增长预计将进一步拉动水泥外加剂需求。于2028年,中国水泥外加剂产量预计将稳步增长至1,123.5千吨,2023年至2028年的复合年增长率为3.0%。

水泥助磨剂为应用最广泛的水泥外加剂。于2023年12月31日,中国约有200家水泥助磨剂生产商。2023年,中国水泥助磨剂销量达到792千吨。以2023年水泥助磨剂销量计,中国前五大市场参与者约占49.6%,本集团位列第一,市场份额约为34.6%。以2023年水泥助磨剂销售额计,本集团位列中国第一,市场份额约为34.1%。此外,以2023年水泥外加剂销量计,中国前五大市场参与者约占41.2%,本集团位列中国第一,市场份额约为28.3%。

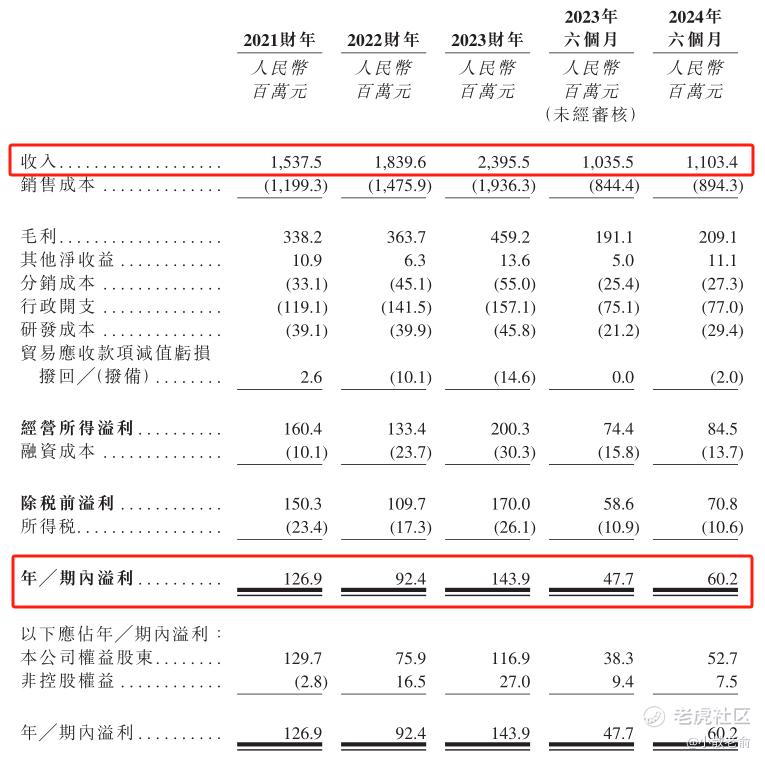

公司从2021~2023年营收分别是15.38亿、18.4亿、23.95亿,2023年营同比增长30.22%;2021~2023年的净利润分别是1.27亿、9238.3万,1.44亿,2023年的净利润同比增长55.8%。

公司2024上半年营收11.03亿,同比增长6.55%,净利润6018.4万,同比增长26.06%,公司业绩还不错。

于2023年,根据首次公开发售前投资协议,公司引入了六位首次公开发售前投资者作为我们的股东,合共认购73,360,000股股份。六位股东的每股成本价都是2.77人民币,较发行价中位数仅折让了4.8%,而且这六位前期股东的禁售期是一年,相对来说目前的定价公司还是比较有诚意的。

按发行价中位数计算,18.27亿港元市值发行4.57亿,有基石锁定69.96%,那么流通盘还有1.37亿,流通盘倒也不算很大。

海螺材料科技目前申购倍数是0.15倍,今天才是招股第1天,虽然目前看是申购人气很一般,不过招股期还有6天,最终申购倍数应该会更好,估计不会超过15倍。

申购策略:

海螺材料科技是一家生产及销售水泥外加剂、混凝土外加剂的材料供应商,在行业中排名第一。公司控股股东是海螺集团,海螺集团是国有企业同时也是上市公司海螺水泥的大股东。保荐人是中信建投,近两年保荐过的项目首日上涨率是66.66%,胜率很高。6名基石共认购3.02亿人民币,占发行总数的69.96%,基石占比很高,禁售期为6个月。公司2023年的净利润同比增长55.8%,业绩也不错。前期股东的每股成本价都是2.77人民币,较发行价中位数仅折让了4.8%,而且禁售期是一年,相对来说目前的定价公司还是比较有诚意的。虽然目前看是申购人气很一般,不过招股期还有6天,最终申购倍数应该会更好,本人计划参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。