海螺材料科IPO

2025年1月,海螺材料科技在香港成功IPO。 $海螺材料科技(02560)$

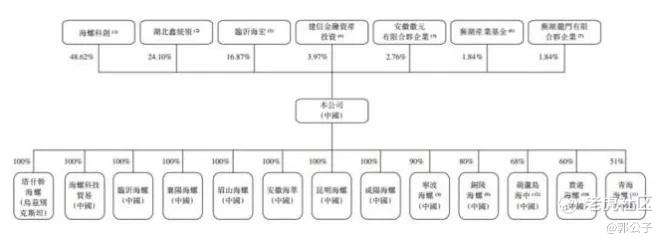

海螺材料科技是海螺集团旗下的公司,而海螺集团是海螺水泥的控股股东之一。具体来说,海螺材料科技的控股股东包括海螺集团和其全资子公司海螺科创,海螺科创持有海螺材料科技约48.62%的股份。

此外,海螺材料科技的主要客户之一是海螺水泥,这进一步表明两者之间的紧密联系。

海螺材料科技成立于2018年,主要从事水泥外加剂、混凝土外加剂及其相关上游原材料的生产和销售。其产品广泛应用于水泥生产过程中,帮助提高生产效率和产品质量。财务数据显示,海螺材料科技的收入和市场份额在中国市场上表现稳健,尤其是在水泥外加剂市场占据领先地位。尽管面临行业波动和市场竞争,海螺材料科技通过拓展新产品和利用股东资源,保持了收入的持续增长。

说到海螺材料,我们先探探他的4个上市兄弟,他们都是港股上市公司,其中海螺水泥是老大哥:

海螺水泥市值1014亿港币;海螺创业市值115亿港币,海螺环保13亿港币

这次的海螺材料又会是怎么样表现呢?我们来深入看一下吧!

海螺材料科技IPO:

市值:17亿—19亿,其中港股部分发行5亿——6亿 (排行四兄弟的老三)

入场费:3333港币,招股价3—3.3元

上市后部分,市值属于家族4员中最小的。

基石投资者:安徽盛昌化工有限公司、深圳高灯计算机科技有限公司、芜湖阿泰克生物科技有限公司、国轩高科股份有限公司等合计占比70%!

海螺材料IPO发行的比例是25%,也就是说,计划募集的资金最高约为4.784亿港元。

此次发行前,海螺科创持有海螺材料约48.62%的股份。海螺科创由海螺集团全资拥有,而海螺集团则由安徽投资集团及独立第三方芜湖海创分别持有51%及49%股份,安徽投资集团由安徽省人民政府国有资产监督管理委员会全资拥有。

海螺材料成立于2018年5月28日,总部位于安徽芜湖,是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供应商。凭借其研发努力及能力,亦向客户提供与公司提供的产品有关的技术支持。

据弗若斯特沙利文的资料,在 2023 财年,公司于水泥外加剂市场的销量及收入排名均位居中国首位,市场份额分别达约 28.3% 及 32.3%,此外,海螺材料在混凝土外加剂市场的销量约**国总销量的0.8%,收入约占总收入的0.6%。在醇胺产品市场,海螺材料的销量和收入分别**国市场的4.7%和3.9%。在聚醚单体市场,其销量和收入的市场份额分别达到0.9%和1.0% 水泥助磨剂的相应市场份额约为 34.6% 及 34.1%。这一突出成绩是公司长期坚持研发投入、持续优化生产工艺及积极拓展市场的有力见证。

公司的产品:水泥外加剂在市场集中度高,2023 年 12 月 31 日,中国前五大水泥助磨剂供应商占据约 49.6% 的市场份额,公司位列榜首。

混凝土外加剂市场参与者众多,约 4,000 家供应商导致市场相对分散,但高性能混凝土减水剂市场份额持续扩张,未来增长预期强劲。国际市场,乌兹别克斯坦和印度尼西亚等国的水泥和混凝土外加剂市场随着基础设施建设推进需求渐长,为公司等实力企业提供了海外拓展的宝贵机遇,有望成为新的业务增长点。

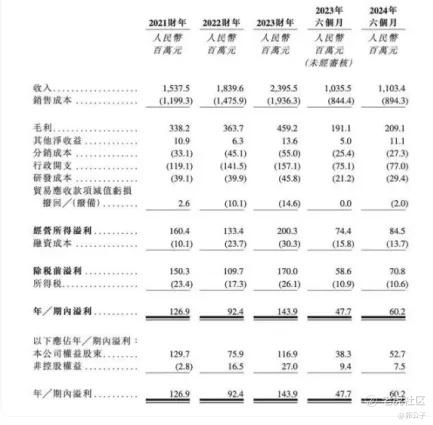

在收入方面,2021 财年公司收入达 1,537.5 百万元人民币,随后在 2022 财年增长至 1,839.6 百万元,2023 财年进一步攀升至 2,395.5 百万元,截至 2023 年 12 月 31 日的三个年度复合年增长率为 24.8%,2024 年上半年收入为 1,103.4 百万元,较 2023 年同期实现增长。盈利状况方面,2021 财年公司年内溢利为 126.9 百万元,2022 财年因行政人员增加致员工成本上升、业务规模扩大引发其他开支增加以及融资成本因贷款借款增加而提高等因素,减少 27.2% 至 92.4 百万元。不过,得益于水泥外加剂及混凝土外加剂销售额的增长以及新工厂投产带来的客户拓展,

2023 财年,公司盈利增长 55.7% 达到 143.9 百万元。2024 年上半年,得益于混凝土外加剂及聚羧酸母液销售额的提升以及关联方业务的积极影响,期内盈利达到 60.2百万元,同比 26.2%,保持了较快增长。

自2021年起,海螺材料的营业收入便踏上了稳步增长的征途。具体而言,2021年度实现营业收入人民币15.38亿元,为后续的发展奠定了坚实的基础。

2022年跃升至18.40亿元,同比增长率达到了惊人的20%。进入2023年,这一增长趋势非但没有减缓,反而进一步加速,全年营业收入飙升至23.96亿元,同比增长超过30%,显示出企业强大的市场竞争力和持续扩张的能力。

利润率方面,2021 财年到2024年前六个月,毛利率分别为22.0%、19.8%、19.2%以及19.0%,保持相对稳定的趋势,净利率则分别达到8.3%、5.0%、6.0%以及5.5%,同样相对稳定。2024 年上半年净利率上升至 5.5%,主要得益于原材料价格下降且关联方及部分第三方客户售价稳定使水泥外加剂毛利率提升,以及部分附属公司税率变动降低有效税率。

往绩记录期间各年度/期间,海螺材料来自最大客户海螺水泥集团的收入分别约为8.08亿元、7.65亿元、7.62亿元及3.39亿元,分别占相应年度/期间总收入的约52.5%、41.6%、31.8%及30.7%。

而海螺水泥集团由公司的控股股东之一海螺集团持有约36.4%,其主要从事水泥、商品熟料、骨料及混凝土的生产及销售。

按销售计,海螺水泥集团是中国最大的水泥生产商之一。自2018年以来,其一直为海螺水泥集团的外加剂产品供应商。

在研发领域,公司屡获殊荣,2022 年及 2023 年连续被国务院国有企业改革领导小组评为 “科改示范企业” 标杆企业,2022 年还荣获中国建筑材料企业管理协会授予的多项荣誉,包括 “2022 中国创新建材企业 100 强”“2022 中国最具成长性建材企业 100 强” 及 “2022 中国和谐建材企业” 等称号,充分凸显其在行业内的强大技术实力与创新活力。

尤为值得一提的是,即便是在全球经济环境复杂多变、不确定性因素增多的2024年,海螺材料依然能够保持稳健的增长态势,实现营业收入11.03亿元,较去年同期实现正增长,这一表现无疑更加凸显了公司在行业内的领先地位和强大的抗风险能力。

本次IPO的显著特点拥有:

1、高比例基石(70%);

2、中信建投保荐战绩优异 (前边6胜1负);

3、前期股东锁定1年,不会有大量抛压,筹码集中高

4、认购不足15倍,不回拨,散户持仓量少。

这次海螺材料港股IPO上市,无疑增厚了公司的资本,今后能够大踏步的在资本市场里前行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。