汇舸环保申购方案:业绩能打、估值难定,两大最强保荐人携手助力打新!

这波扎堆新股的策略,总结就是一句话:重仓打布鲁可,再边角料抓其他黑马

财哥五个账户上了布鲁可 $布鲁可(00325)$ ,然后再赌下脑动极光、海螺材料水泥 $海螺材料科技(02560)$ ,这两只都有黑马的潜质 今天再来看下中信哥哥的汇舸环保,能否跑出黑马?

一、汇舸环保 $汇舸环保(02613)$

汇舸环保成立于2017年,专注于提供船舶环保ESG(环境、社会和公司治理)解决方案。

根据数据显示,汇舸环保是中国民营船舶脱硫系统提供商中的领军者,2023年,按 船舶废气净化系统的2023年 已 完 成 订 单 总 数 及 累 计 手 头 订 单 量 计,公司 在 中 国 船 舶 废 气 净 化 系 统 提 供 商 中排 名 第 三,在 全 球 所 有 船 舶 废 气 净 化 系 统 提 供 商 中 排 名 第 四

1、公司业绩方面相当能打

看过去:

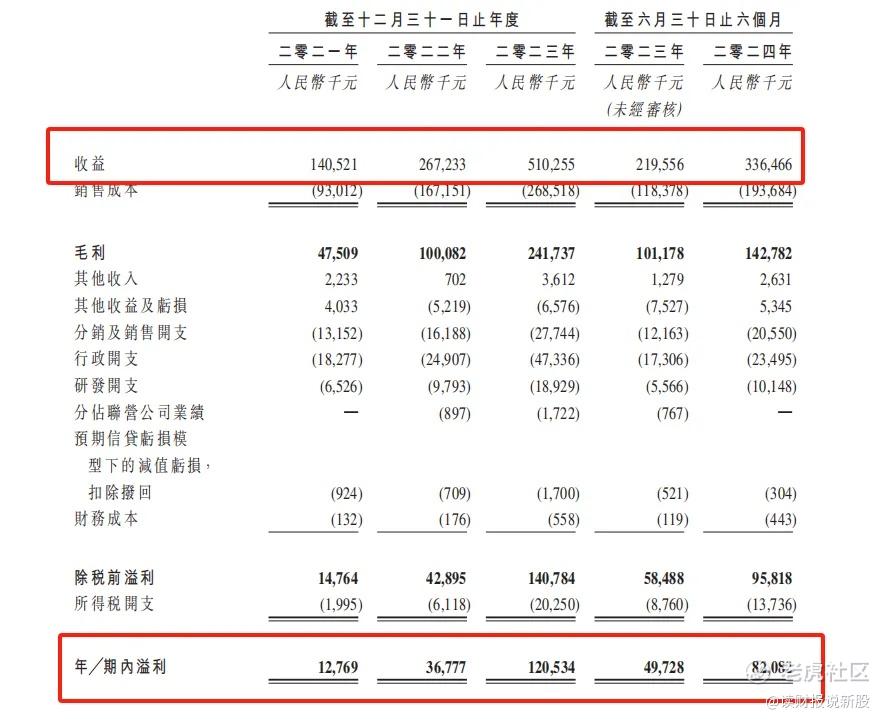

2021-2323年,收入三年复合增速高达变态的90.8%,净利润更恐怖,三年复合增速高达205%

净利润的增速高于收入的增速,主要是毛利率逐年提升所带动

也就是说,公司过去有成长速度,而且高成长能力,也能带来实实在在的利润 $纽曼思(02530)$

看现在:

最新的HI收入同比增长53%,净利润同比65%

虽然现在的业绩相对于过去放缓,但依然属于高速增长股,吊打了很多行业

那么,为什么汇舸环保的业绩这么能打?

主要是公司所在的 船舶废气净化系统行业有关!

汇舸环保所处的船舶环保设备及系统领域,受全球环保法规日益严格的推动,市场需求稳步增长。特别是国际海事组织对硫排放、温室气体排放等的严格规定,促使越来越多的航运公司和船东选择投资环保设备

因此,在过去,行业年复合增速高达50%,而在未来的2023-2028年,由于高基数原因,行业增速放缓至22.6%,但仍然属于成长的赛道

所以,汇舸环保业绩靓丽,最主要的原因,在于整个行业一片欣欣向荣的景象,行业景气度非常之高

但是,财哥也注意到了,公司过去的业绩增速,是跑赢了行业大盘的

一开始财哥也认为是不是公司有过人的核心竞争力,结果发现是公司绑定了大客户

2024 年上半年,汇舸环保前五大客户的收入占比达到 89.4%,其中最大客户占比 23.6%。

大客户模式是一把双刃剑,过度依赖少数客户也带来一定风险,比如业绩容易变脸

2、估值分析

如果按中间招股价计算,汇舸此次的PE为10.8倍

由于公司的同行基本都是在欧洲上市,查不到相关同行的估值

但在港股的环保板块中,由于港股对环保板块一直都不太友好,估值大部分都是几倍

因此可能汇舸的估值偏高

综上,公司的基本面是挺优秀的,未来行业增速高,公司也能分享行业的红利,但是估值上就难以下定论,如果按照其他环保股来定价,估值偏高

3、新老两大最强保荐人联手

当然,汇舸的亮点不在于基本面,而是在于保荐人

去年中信保荐的新股,虽然财哥没有全部都跟,打跟了大部分,结果是全部吃肉

咱亲哥中信的亮点就不再多说

这里说下另一个保荐人中国银河

现在都说最强保荐人中信,那么在中信还没横空出世之前,过去几年最强保荐人是谁呢?

答案就是中国银河了

2013-2019年,中国银河保荐的所有新股中,仅一只首日破发,其他首日全部上涨,拉长周期来看,其战绩甚至比中信哥更牛

二、汇舸环保申购方案

申购计划在“读财报说新股”供综H

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。