【美股解码】巴菲特爆买威瑞信,这个作业能不能抄?

随想27: $威瑞信(VRSN)$ ——与 $英伟达(NVDA)$ 匹敌的盈利能力

本文将介绍巴菲特长期持有的股票——威瑞信(VeriSign,股票代码VRSN),并与读者分享巴菲特常提到的两种分析方法:定性分析和定量分析。

VRSN是一家提供域名注册服务和互联网基础设施的公司,在互联网领域占据重要地位。尽管在如今普通人对网络已经习以为常的时代,许多人可能从未听说过这家公司。肥猫君也是通过研究巴菲特的持仓才了解到VRSN。

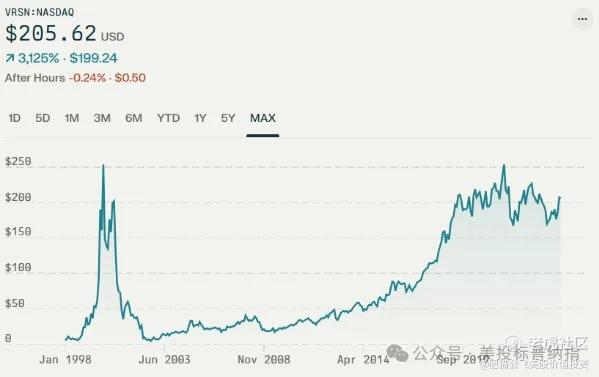

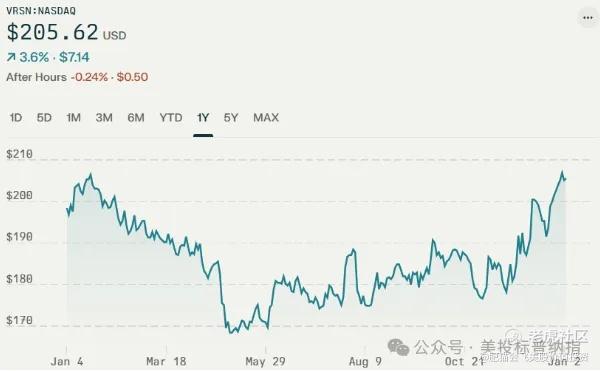

巴菲特是VRSN的最大股东,持有其总流通股比例为13.81%。巴菲特首次购买VRSN股票是在2013年,并在去年12月31日至今年1月3日期间增持约410万美元,增持价格约204~205美元/股。

在深入了解之前,肥猫君以为VRSN仅是一家普通的信息科技公司。根据Seeking Alpha的数据,华尔街跟踪分析VRSN的分析师仅有4位,而一般热门股票的分析师数量通常在20至50位之间。相比之下,VRSN的关注度可以说是门可罗雀。

1.定性分析

定性分析的主要目的是形成对公司的整体印象,评估公司是否拥有宽广的护城河。在分析过程中,读者并不需要特别深入理解一些技术名词。肥猫君也不少是一知半解。

VRSN的主要产品和服务包括:

-

域名服务:

管理.com、.net和.name等顶级域名的注册

运营.cc和.tv等国家代码顶级域名

管理.jobs、.gov和.edu等顶级域名的后端系统

运营全球13台根服务器中的2台(A与J)

VRSN的核心业务是维护域名系统(DNS)及互联网的安全性、稳定性和弹性。VRSN曾是SSL证书市场的领导者,2009年在EV SSL证书市场占据74%的份额。然而,2010年VRSN将这部分业务出售给了赛门铁克(Symantec),随后在2017年,DigiCert收购了赛门铁克的相关业务。

VeriSign(VRSN)的主要竞争对手是GoDaddy(股票代码GDDY)。GoDaddy是全球最大的域名注册商,占据全球市场份额的30%,而VRSN的市场份额为22.3%。尽管如此,VRSN仍然垄断了.com域名的注册管理,.com域名占整个域名市场的42.3%。

在域名管理方面,令我印象深刻的一个故事是:1990年9月,苏联刚获得.su(Soviet Union)顶级域名,但仅一年后苏联便宣告解体。苏联境内的大学、科研所和档案馆大量重要资料依托.su后缀进行访问。

一旦国家消亡,政府机构无法续费和维护,域名随之无法解析,那些无价的科研论文和历史档案便从网络世界“蒸发”。这也说明,在互联网世界中,每一次看似微小的管理失误,都可能影响一段历史的延续。正如有人所说:“你永远不知道,一个不起眼的服务器角落里,是否保存着整个时代的记忆。”

2.定量分析

定量分析则是评估公司的盈利能力、增长潜力以及财务结构以及估值水平处在什么位置。

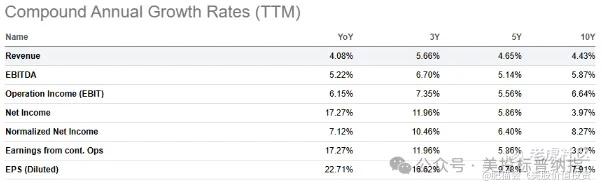

VRSN的盈利能力非常出色,毛利率常年保持在80%以上,当前更是高达87.6%。净利润率在过去10年中从35.2%稳步增长到当前的55.7%。

这一利润率水平足以与股市宠儿英伟达(NVDA)的毛利率75.8%、净利润率55.7%相匹敌。

由于公司负债总额超过总资产,股东权益为负,因此我们可以通过资产回报率(ROA)来替代股东权益回报率(ROE)衡量公司的资产利用效率。

VRSN的ROA常年保持在10%以上,近三年甚至超过30%。通常认为,ROA超过10%已属优秀表现。同时,公司债务与自由现金流(Debt/FCF)约为2.1,这意味着如果公司愿意,完全可以在2.1年内偿还所有债务。

公司的利息覆盖倍数(Interest Coverage)为13.95,因此无需担忧公司的债务问题。至于公司股东权益为何为负,可能是由于长期股票回购导致的(股票回购会减少整体股东权益)。

在增长方面,VRSN各项指标增长相对稳定。由于运营效率的提升,每股收益(EPS)还有加速增长的趋势。

将VRSN与GoDaddy(GDDY)相比,尽管市场占有率不及后者,但在盈利能力、运营效率和估值方面,VRSN均优于GoDaddy。

以下是两家公司部分财务指标对比:

从当前的估值来看,VRSN的EV/EBIT处于过去五年的历史水平,显得并不昂贵。这可能是巴菲特近期加仓的另一个原因。至于我个人,可能会耐心等待更低的价格出现。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HDDK·01-06股神给了这只股票前所未有的曝光度,不涨都难吧点赞举报

- 小牛快快飞·01-06威瑞信确实稳健,但需关注市场变化点赞举报

- 小米死多头·01-06搞不懂为啥老巴一直在加仓这个点赞举报