ASML 计划如何到 2030 年实现 600 亿欧元营收

去年 10 月,我们在“ ASML 熊市是错误的:这就是我看涨的原因”一文中报道了 ASML(纳斯达克股票代码:ASML ) ,并给予强力买入评级。自那以后,该股上涨了 5% 以上,而标准普尔 500 指数上涨了 2% 以上。报道重点关注基于 AI、5G 和 HPC 市场长期需求与短期波动的市场预测。报道之后,该公司在 FY24 投资者日发布了最新的业务展望。当前的分析重点是 ASML 将如何根据研发和资本支出增长实现 FY30 收入目标(内部预测)。还有对中国销售额可能下降和 EUV 出货量下降的评估。

ASML 的目标是在 30 财年实现持续的研发和资本支出增长,复合年增长率达到 9-13%

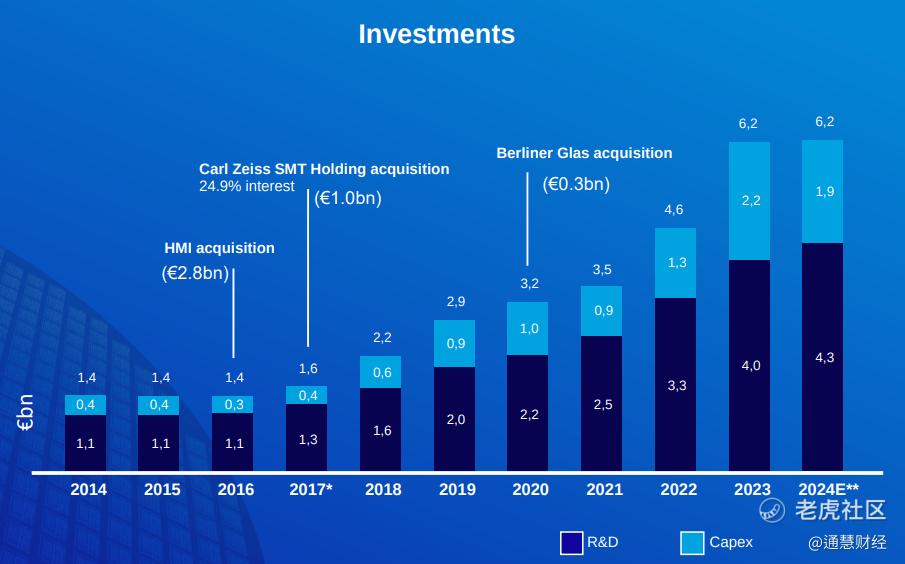

ASML 的技术领先地位通过其在研究和资本支出方面的持续和战略投资得到巩固。ASML 的研发支出从2014 财年的 11 亿欧元增长到 2024 财年的约 43 亿欧元。这代表着复合年增长率 ( OTC:CAGR ) 约为 14.6%。研发支出的稳步增长反映了 ASML 开发半导体设备尖端技术的能力。在 2024 财年,研发支出可能占总销售额的 15%,与公司历史研发强度一致。如此高水平的研究投资表明 ASML 高度重视保持其市场领先地位。

此外,资本支出也出现了快速增长。这一数字从 2014 财年的 4 亿欧元增至 2024 财年的约 19 亿欧元(估计),复合年增长率约为 16.9%。资本支出的增加是基于扩大生产能力和增强供应链以支持对 ASML 产品日益增长的需求的投资。2024 财年的资本支出可能占总销售额的 7%,高于 2014 财年的 5%。这一增长反映了 ASML 为满足其先进光刻系统的需求而扩大其业务规模的举措。

ASML 2024 年投资者日演示文稿

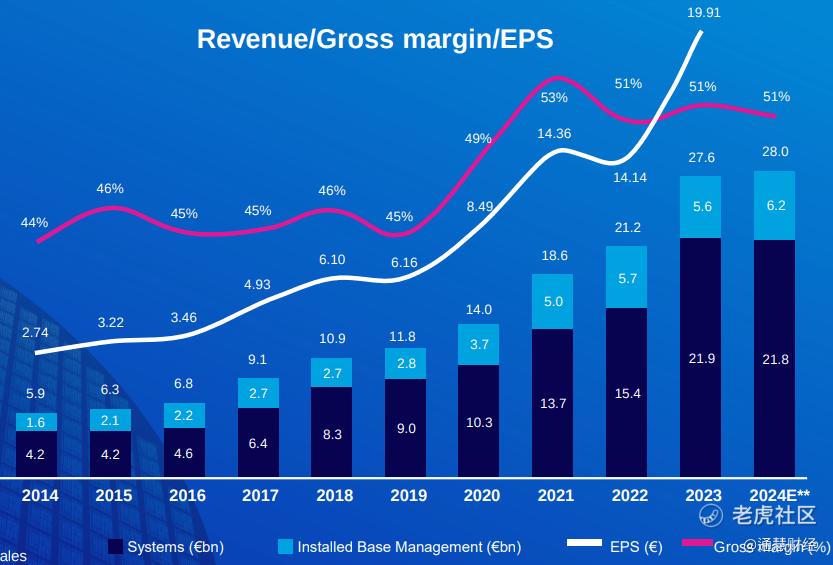

由于对其先进光刻系统和服务的强劲需求,ASML 各个产品线的收入都实现了持续增长。自 2014 财年起,该系统的收入以 18% 的复合年增长率增长。它从2014 财年的 42 亿欧元增至 2024 财年的约 218 亿欧元。这一增长源于对生产先进半导体节点至关重要的 EUV 光刻系统的广泛采用。自 2014 财年起,安装基础管理 ( IBM ) 收入(包括 ASML 安装基础系统的升级和服务)以 14% 的复合年增长率增长。它从 2014 财年的 16 亿欧元增至 2024 财年的约 62 亿欧元。这一增长反映了 ASML 安装基础规模的不断扩大以及对服务和升级的需求不断增长,以提高其系统的性能和寿命。这将成为 ASML 不断增长的收入组成部分。

从利润来看,ASML 的毛利率从 2014 财年的 44% 提高到了 2024 财年的约 51%。EUV 系统盈利能力的提高推动了这一改善。这些系统的利润率高于旧技术。多年来,EUV 系统的盈利能力随着技术进步和规模经济而提高。由于 EUV 系统占 ASML 收入的比重较大,它们对整体盈利能力的贡献有所增加,并可能继续支持公司利润率的提高。

ASML 2024 年投资者日演示文稿

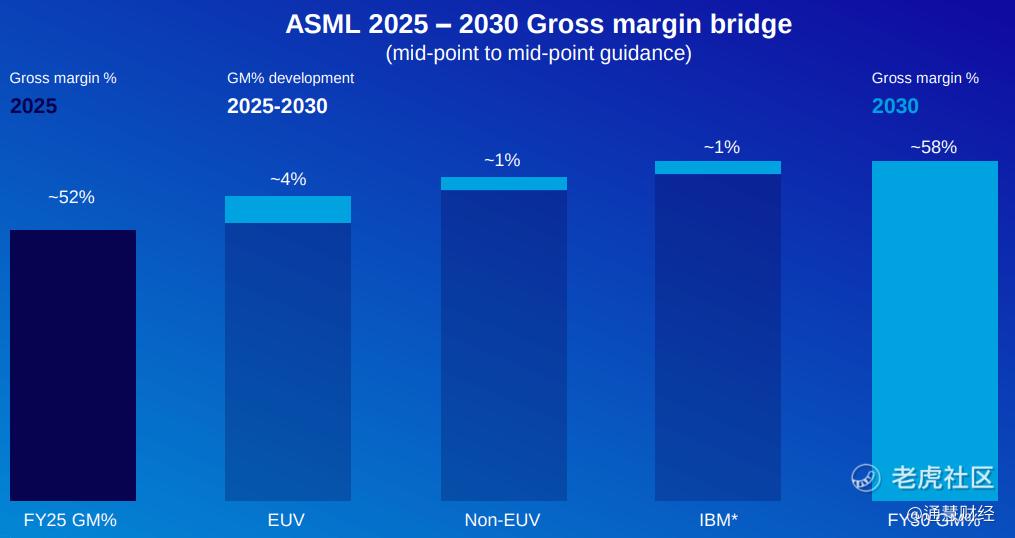

展望未来,ASML 更新后的 2030 财年财务模型预计总销售额将从 2024 财年的 280 亿欧元增长至 2030 财年的 440-600 亿欧元,复合年增长率约为 9-13%。这一增长可能来自对系统和安装基础管理服务的强劲需求。随着先进光刻系统(尤其是 EUV 和高 NA 系统)的采用日益增多,系统销售额可能从 2024 财年的 218 亿欧元增长至 2030 财年的 330-470 亿欧元。随着 ASML 系统安装基础的不断增长以及对升级和服务的需求不断增加,安装基础管理销售额可能从2024 财年的 62 亿欧元增长至 2030 财年的 110-130 亿欧元。

同样,ASML 预计毛利率可能从 24 财年的约 50.6% 扩大至 30 财年的 56-60%。这一扩张基于 EUV 和高 NA 系统的盈利能力不断提高以及服务利润率的提高。ASML 计划继续投资研究和资本支出以支持其业务增长。研究支出可能从 24 财年的 43 亿欧元增至 30 财年的 60-66 亿欧元。同时,资本支出可能从 24 财年的 19 亿欧元增至 30 财年的 15-25 亿欧元。

ASML 2024 年投资者日演示文稿

现在,ASML 预计第四季度总净销售额约为88 亿欧元至 92 亿欧元,基于两款高 NA 系统的预期收入确认 [会计]。根据特定的 EUV 性能和生产率升级,安装基础管理销售额可能约为 19 亿欧元。第四季度的毛利率可能约为 49%-50%。由于确认两款高 NA 系统的收入的稀释影响,该数字略低于第三季度。

最后,ASML 预计 2025 财年收入将在 300-350 亿欧元之间,这得益于低 NA 出货量的减少和销售地域结构的变化。该公司预计,中国销售额下降将占 2025 财年总收入的约 20%,但毛利率将在 2025 财年提高至 51-53%,这得益于 3800E 系统的利润率提高、高 NA 系统的利润率提高以及 EUV 服务利润率的提高。

ASML 预计中国销售额下降 30%,EUV 出货量下降将影响 2025 财年收入和利润率

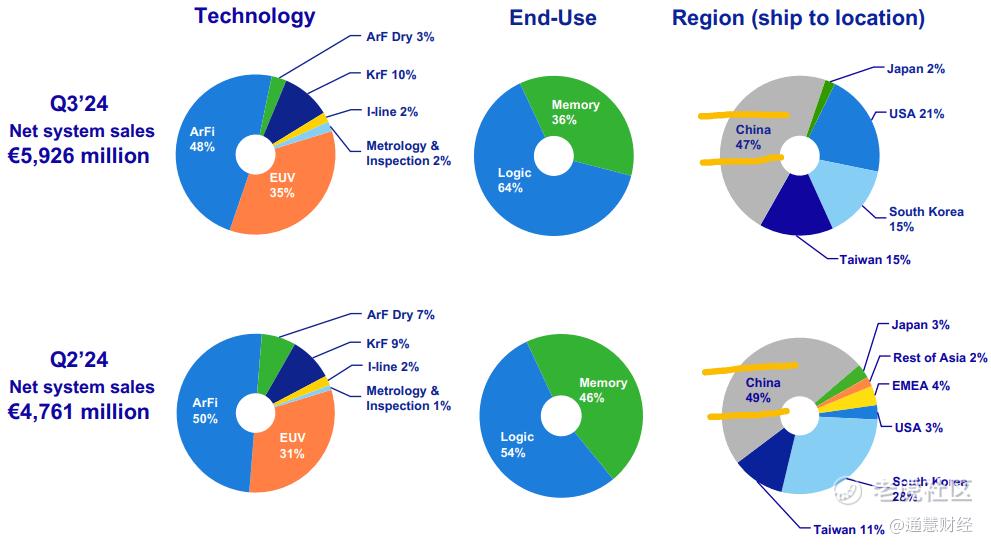

ASML 在 2023 财年和 2024 财年对中国的销售额一直很高,因为该公司有能力完成因前几年自动填充率较低而积累的积压订单。然而,这些积压订单现在正在耗尽,这可能导致中国销售正常化。如上所述,ASML 预计中国销售额将占2025 财年总收入的约 20%,但低于 2023 财年和 2024 财年的较高水平。这意味着同比下降幅度相当大,因为 2025 财年中国销售额可能比 2024 财年下降约 30%。该公司还增加了对潜在出口管制的猜测,以此作为对中国销售更加谨慎的原因。

第三季度投资者简报

此外,中国销售正常化和潜在的出口管制可能会大幅减少 ASML 核心市场之一的收入。2024 财年,中国销售额可能约为56 亿欧元(占总销售额 280 亿欧元的 20%)。2025 财年下降 30% 将导致仅中国收入就损失约 17 亿欧元。近年来,ASML 对中国的依赖日益增加,中国需求的突然减少可能会使该公司面临收入波动和相关股票估值的风险。虽然 ASML 正在努力实现客户群多元化,但中国市场和糟糕的中美贸易关系可能会损害其营收。

此外,ASML 已下调其 2025 财年 EUV 出货量预期。与早先的预测相比,可能出货的低 NA EUV 系统不到 50 台。这一减少是由于客户工厂建设延迟以及某些终端市场(如智能手机和个人电脑)的需求复苏弱于预期。部分延迟的 EUV 出货量可能会延续到 2026 财年。这给 ASML 的收入预测带来了额外的不确定性。现在,这方面的任何不利发展都可能导致股价下跌。

最后,EUV 出货量的减少可能会对 ASML 的毛利率产生稀释作用。在 2025 财年,该公司预计毛利率为51-53%。这低于 2022 财年投资者日模型预测的 56-60% 范围。这种利润率稀释是基于 EUV 系统产量较低和 EUV 工具组合不太有利(例如 3600D 系统较多,而 3800E 系统利润率较高)。[会计] 将高 NA 系统计入收入可能会在短期内稀释毛利率,因为这些系统的初始盈利能力低于成熟的 EUV 产品。

总结

ASML 仍然是半导体光刻领域的领导者,这得益于持续的研发和资本支出投资,其长期收入目标为到 2030 财年达到 440-600 亿欧元。尽管 EUV 系统和服务增长强劲,但近期的挑战包括中国销售额预计下降 30% 以及 EUV 出货量减少,这可能会给 2025 财年的收入和利润带来压力。然而,ASML 致力于创新并扩大其高利润产品线,这使其能够长期保持盈利能力和市场主导地位。 $阿斯麦(ASML)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。