金发女孩经济在2025年面临不确定性

金发女孩经济在2025年面临不确定性

回首 2024,全球经济呈现难得的 “金发女孩” (Goldilocks Economy)格局,冷暖适宜。踏入 2025 年,美国经济、股市释放积极信号,消费活力足,盈利逐步回暖。然而,部分企业难题重重,以下是我们的详细分析:

临近年末之际,我们发现对许多经济体而言,2024年是相当不错的一年。

经济衰退基本得以规避,通货膨胀率降至2%上下,劳动力市场依旧稳健,紧绷态势有所缓解。到了2024年收官之际,各经济体呈现出一种近似“金发女孩经济”(Goldilocks Economy)的状态,热度恰到好处,不温不火。

劳动力市场有所走软,但总体而言依然稳健

而最能彰显这一态势的,非劳动力市场莫属。

过去四年间,劳动力市场可谓跌宕起伏,新冠疫情初期失业率大幅飙升,而后随着经济重启,劳动力市场又陷入历史性的高度紧张状态,劳动力出现短缺。

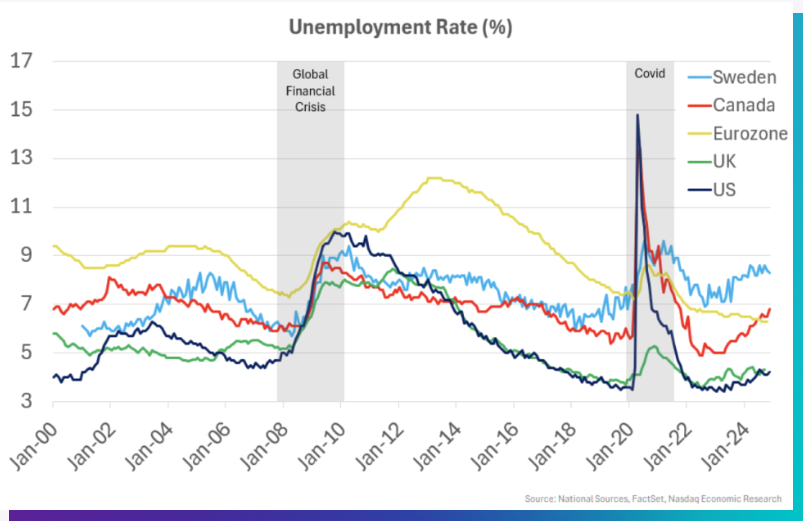

如今失业率普遍接近历史低位,但失业率在许多国家正在上升(见图1)。这表明劳动力供应与需求再次趋于平衡。事实上,过去职位空缺与失业人数之比为2比1,如今已调整到更平衡的1.1比1。这对企业来说是好事,因为招聘员工变得更容易。对通胀而言也是利好消息,因为工资增长速度也在放缓,就业市场正处于“不温不火”的状态。

图1:失业率处于低位(但多数地区正呈上升态势)

全球通胀率回落至接近2%的目标水平

新冠疫情期间通胀率急剧攀升,这主要归因于新冠疫情引发的供应链紊乱、劳动力市场紧张所带来的薪资压力,以及俄乌冲突,商品、能源及食品价格齐齐上扬。数据显示,美国的消费者物价较疫情前高出约22%,工资则高出25%。

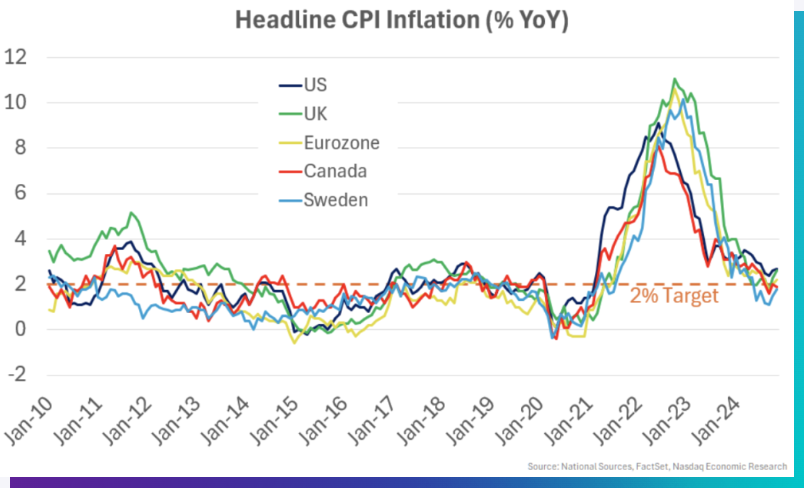

不过,随着供应链修复且工资涨幅渐趋缓和,全球通胀率开始走低。放眼全球众多大型经济体,通胀率已回落至接近2%(见图2)。简而言之,通胀已非常接近“恰到好处”的理想状态。

图2:通胀率回落至接近央行目标水平

GDP增长势头足以避免经济衰退

各国央行用于控制通胀的主要手段是提高利率。这一举措通常会过度拖慢经济增速,进而引发经济衰退。不过,数据显示尽管部分地区经济增长缓慢,但大多数国家都避开了衰退危机。整体而言,各国似乎都实现了“软着陆”。

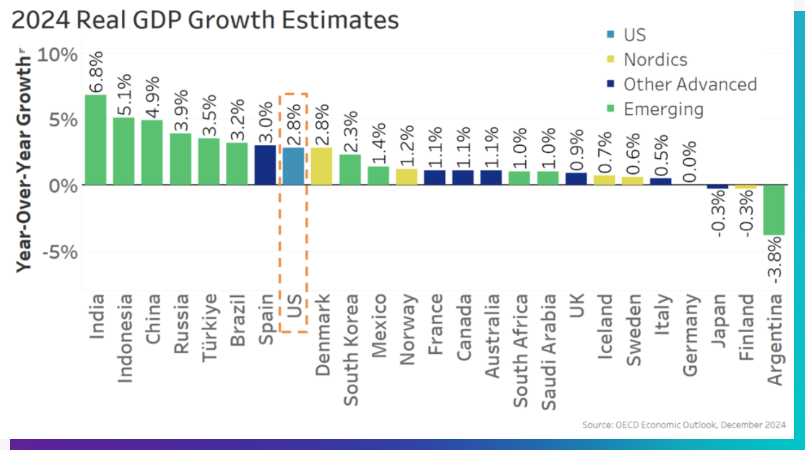

图3:2024年发达经济版图中,美国以强劲的增长态势脱颖而出。

值得一提的是,2024年美国经济表现堪称强劲,失业率为4.2%,通货膨胀率达2.4%,实际国内生产总值(GDP)增速也有望接近3%。如此以来,2024年末的经济形势已十分接近“金发女孩经济”——既不过热,也不过冷。

降息已然开启,预计2025年还会有更多降息举措,有望提振经济增长

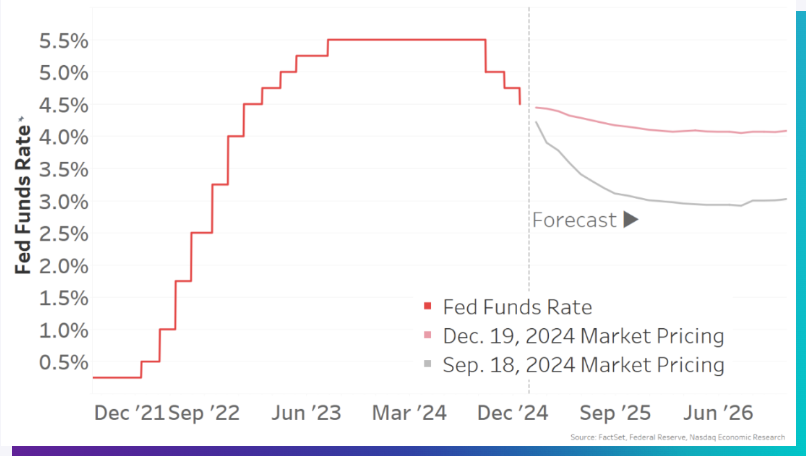

随着通胀趋缓、就业市场热度消减,各国央行纷纷开始下调利率。美联储预估当前短期利率仍处“限制性”(restrictive)水平,明显高于中性利率。因此,2025年利率有望进一步下调,下调幅度尚无定论。

四个月前,市场预计到2025年底,联邦基金利率会降至3.0%左右,较当前水平降幅约为1.5%。

然而在2024年12月,市场预计利率只会降至4.0%左右,甚至到2026年才有希望触及该水平。简而言之,利率将在高位维持更久,对于利率敏感的板块而言,可能会影响投资与增长。

图4:利率下行态势已在多数国家显现,预计2025年更多降息举措还会接踵而至

2024年全球股市整体表现良好

总体而言,2024年股市表现亮眼。诸多国家企业盈利回升,叠加利率降低的利好,助推了股票估值上扬。

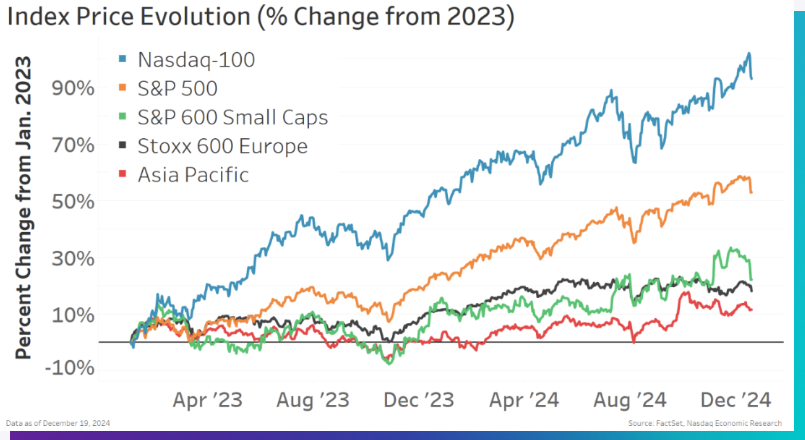

然而,美国大盘股,尤其是纳斯达克100®成分股的回报率,远超大多数其他地区或者其他市值规模的股票。

图5:2024年多数股市行情上扬,美国大市值企业回报率更为强劲

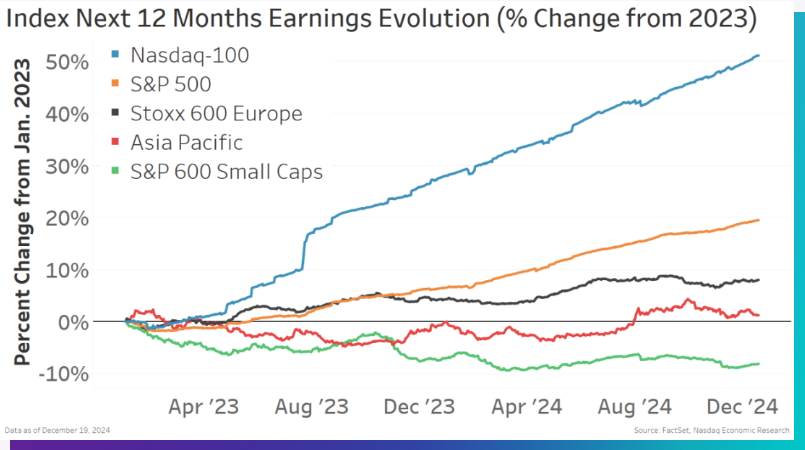

值得留意的是,聚焦于相同指数的盈利表现时,同向趋势清晰可辨。纳斯达克100®之所以能脱颖而出,源于强劲的盈利增长态势。反观美国小市值企业正受困盈利衰退的艰难处境。

图6:盈利走向同股票回报情况相互印证

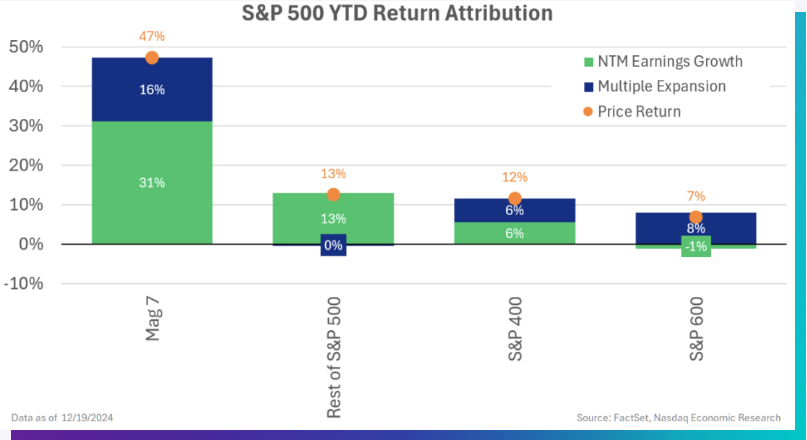

经大盘指数盈利情况剖析可知,标普500指数的盈利增长主要是由美国科技“七巨头”股票所驱动。

七巨头股票表现都与人工智能领域相关支出息息相关。据部分估算,该领域年度累计支出远超2000亿美元。英伟达(Nvidia)制造的GPU芯片是校准人工智能模型的首选;亚马逊(Amazon)、微软(Microsoft)和谷歌(Google)均运营云数据中心,是处理海量数据的关键;而苹果(Apple)、特斯拉(Tesla)和Meta则是应用人工智能的先锋企业。

由于七巨头均在纳斯达克上市,它们在纳斯达克100®中占据了更大的比重,助力纳斯达克100®的表现优于标普500指数。

图7:大市值企业的盈利由七巨头股票驱动

但不容忽视的是,2024年末其余大盘股的盈利复苏范围正在扩大。

降低利率有益于小型企业

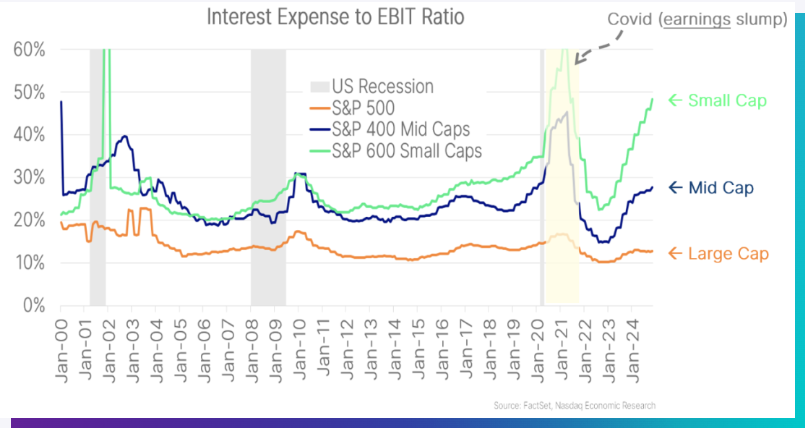

着眼于大盘股和小盘股的差异,利息支出对后者的利润影响比前者更大。

相关数据表明,利率上升对小型公司的影响尤为突出,其利息支出与利润的比率已攀升至数十年来的峰值。相比之下,尽管利率上升,大市值企业的利息支出占比接近历史低位,几乎没有被影响。

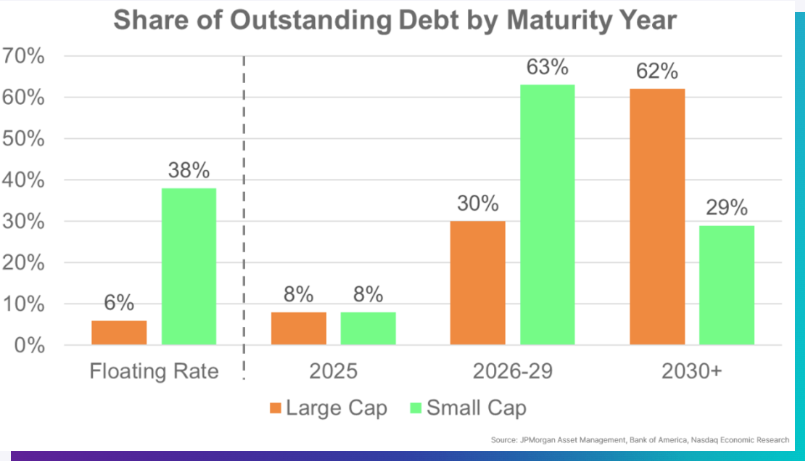

图8:利率对小市值企业的影响远大于大型公司

细究不同市值公司的债务融资现状,可发现各公司对利率的敏感度存在差别。大市值企业持有极少浮动利率债务,这使其得以免受美联储加息的影响。事实上,大市值企业的主要债务似乎都锁定了至少维持至2030年的低固定利率。

反观小市值企业,约三分之一的债务采用浮动利率,且其众多固定利率债务计划于2026年开始再融资。显然,利率若长期维持高位,小型公司受到的冲击必然更为强烈。

图9:小市值企业受短期高利率的影响更为显著

2025年:尚无消费者疲软迹象

总体而言,2024年美国经济成绩斐然,源于消费力依然保持强劲。相较于疫情前,实际支出(考虑通胀因素后)增长了近15%。相较之下,欧洲的实际支出几近停滞,美国的表现着实亮眼得多。

图10:美国消费者支出在其他发达经济体中颇为突出

以下诸多因素持续助力美国消费支出增长态势的维持:

首先,自2008年的信贷危机后,多数美国家庭现已锁定了长期固定抵押贷款利率。尽管美联储提高了官方利率,新的抵押贷款利率几乎增加了两倍,但和大市值企业情况类似,未偿还抵押贷款的平均利率几乎没有增加,仍然保持在4%左右。这使得消费者持有更多可支配资金,同时表明货币政策对消费者的影响相对缓和。

其次,工资增长始于“大辞职”时代(Great Resignation),随后扩大到大多数劳动者,实际薪资水平也随之增长。再加上强劲的就业市场和较低的裁员风险,消费者因而有了持续消费的信心。随着利率上升,即使是储蓄群体也能获得更多收入。

最后,房价上涨也使家庭资产负债表处于强劲状态。近期数据显示,房屋净值贷款(HELOCs)呈上升趋势,暗示部分家庭或许终于投身债务市场,从而使消费得以持续。

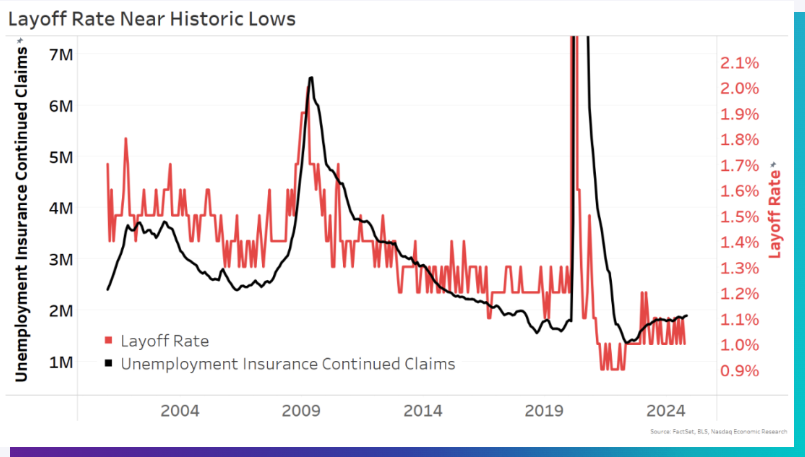

截至目前,疲软迹象寥寥无几。信用卡债务虽创下新高,但在收入和家庭净资产的比重相对较低。事实上,就美国失业率上升状况而言(回到图1),主要归因于求职群体规模的不断扩大。裁员向来是经济衰退的先兆,不过当前仍维持数十年来的最低水平。

图11:低裁员率维持消费力度

2025:强劲基本面下经济的不确定性

迈入2025年,美国经济和股市涌现许多积极迹象。得益于稳健的家庭资产负债表和强劲的就业市场,消费者购买力保持强劲。

公司盈利正在复苏。2025年有望落地的减税政策和宽松监管环境,都有利于提高盈利。然而,对于必须应对更高的长期利率、新关税隐忧和潜在劳动力短缺的公司来说,还存在一些不确定性。

纵观全局,后续的降息举措,配合减税以及政府正向净支出,有望推动美国经济继续保持一年的增长态势。这对股票市场而言,无疑是个利好消息。

Nasdaq®、 Nasdaq-100®、NDX®是Nasdaq, Inc.的注册商标。上述信息仅供参考和教育之用,所载的任何内容均不应被视为代表特定证券或整体投资策略的投资建议。纳斯达克公司及其任何附属公司均未就购买或出售任何证券作出任何建议,也未就有关任何公司的财务状况作出任何陈述。有关纳斯达克上市公司或纳斯达克专有指数的声明并不是对未来业绩的保证。实际结果可能与明示或暗示的结果存在重大差异。过去的表现并不代表未来的结果。投资者在投资前应自行进行尽职调查并仔细评估公司。强烈建议寻求证券专业人士的意见。

欢迎点击“阅读原文”了解更多访谈细节与专家观点。

|

|

Phil Mackintosh 纳斯达克首席经济学家 |

Phil Mackintosh是纳斯达克的首席经济学家。他在金融行业拥有超过30年的经验,曾在卖方、买方以及会计师事务所任职,管理过交易、研究与风险团队。

|

|

Michael Normyle 美国经济学家 纳斯达克高级董事 |

Michael Normyle是美国经济学家、纳斯达克高级董事。投身宏观经济研究超十年,曾在ECRI钻研经济周期预测,2022年加入纳斯达克,助内外客户洞悉宏观经济动态的市场影响,深谙经济与市场关联。

点击查看过往文章

纳斯达克首席经济学家:企业盈利对股价的重要影响

纳斯达克首席经济学家:

新手投资者应掌握的股市交易价格及其原理

美股洞察:散户投资者热情依旧,ETF买入需求正盛

纳斯达克首席经济学家:

美国经济或经历短暂衰退和快速复苏

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。