特斯拉估值过高?需要通过自动驾驶填补数万亿美元的价值空白

摘要

1. 受自动驾驶技术的推动,特斯拉最近股价飙升,但如果自动驾驶技术的承诺不能兑现(或低于市场期望),就或面临评级下调风险。

2. 尽管特斯拉在服务和能源领域的收入有所增长,但其汽车业务面临交付量持平和毛利率下降的问题,目前公司基本面并不支持股价继续上涨。

3. 高利率和二手电动汽车价值下降是重大不利因素,影响了特斯拉的affordability和整体市场表现。

4. 目前的指标表明特斯拉估值过高,有数万亿美元的缺口需要填补,需要时间验证Elon Musk的big bet。

特斯拉(TSLA)几个月来大事不断,在 "我们,机器人 "自动驾驶活动之后股价大幅上涨,该活动揭示了特斯拉计划如何将其车队推广到先进的自动驾驶汽车市场的一些未来计划。

股价对这一激动人心的事件做出了回应,似乎已经染上了 "自动驾驶热",因为该公司目前的股价接近历史高点,估值达到 13.3 亿美元,这意味着公司股票已经对基于自动驾驶的未来预期进行了定价。特斯拉必须完美兑现其自动驾驶承诺,在基本面上相对较快地缩小万亿美元的差距,才能证明其目前的基本面是合理的,否则,如果不能兑现市场的高预期,其价值很可能会崩溃。

基本面涨势不大

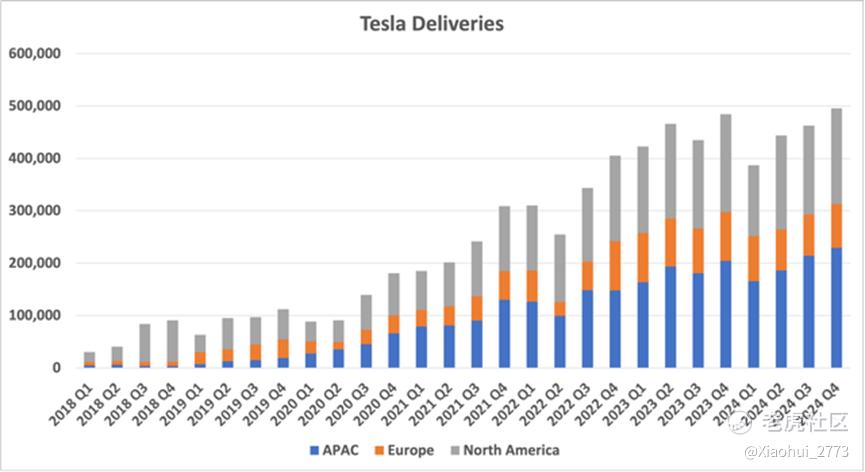

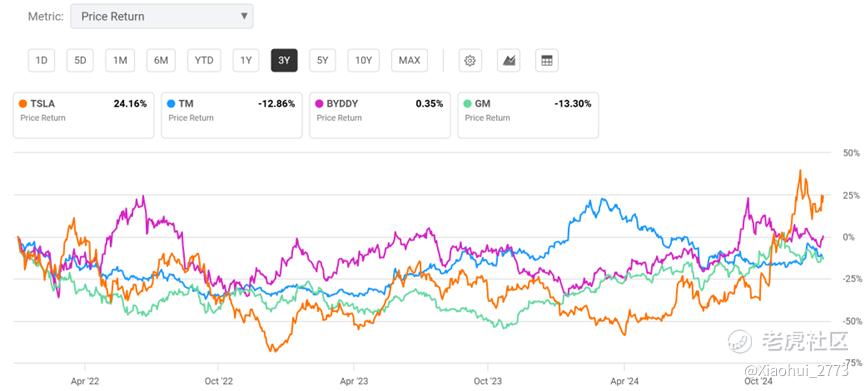

特斯拉股价最近从 2023 年 6 月的 108 美元上涨到上个月的 488 美元并非基于基本面。 如果我们从交付量的角度来看特斯拉的数据,就会发现虽然最近几个季度的交付量有所增长,但从历史增长来看却相当平缓。 第四季度的交付量为 495,570 辆,比去年同期的 484,507 辆增长了 2.28%。

去年交付量的大部分不利因素来自欧洲和北美,而中国则出现了一些增长,尽管与比亚迪等其他电动汽车制造商的竞争和价格战十分激烈。 从产品结构来看,Model 3 和 Model Y 仍然是特斯拉的主打产品,占第四季度总交付量的 95.26%。

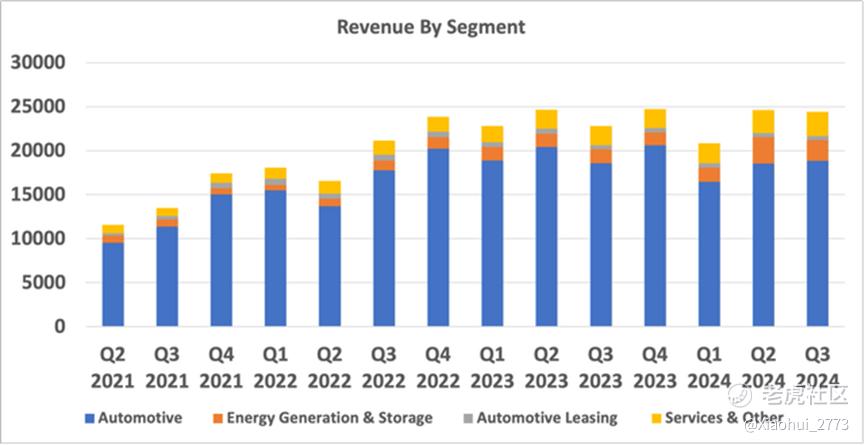

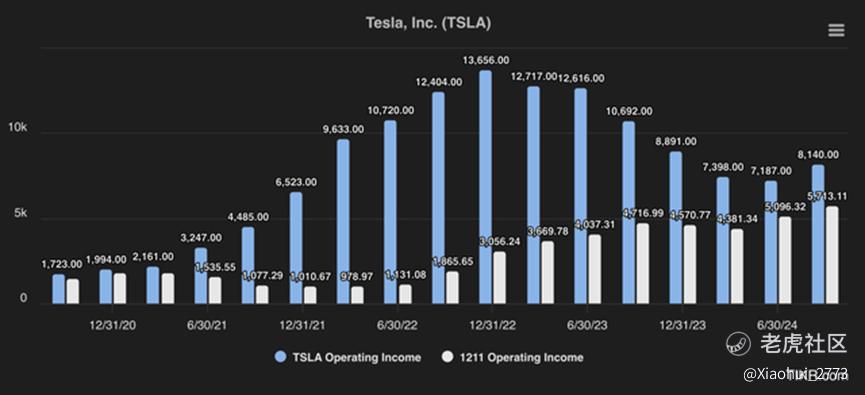

自 2022 年第四季度以来总收入也基本持平,近期的收入增长主要来自服务和能源部门。 汽车业务收入从 2023 年第三季度的 185.82 亿美元增至 2024 年第三季度的 188.31 亿美元,增幅仅为 1.34%,而同期发电与储能业务收入从 15.59 亿美元增至 23.76 亿美元,服务业务收入从 21.66 亿美元增至 27.90 亿美元。

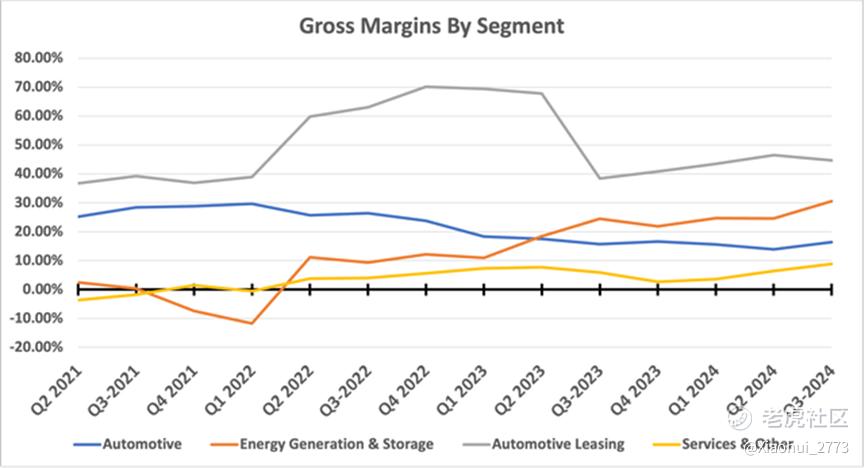

此外,由于汽车行业是最大的细分市场,它们在毛利率方面面临的阻力也最大,从 2022 年第一季度的 29.65% 高点跌至 2024 年第二季度的 13.86% 低点。 近期反弹的部分原因可能是汽车行业的毛利率终于出现了小幅回升,截至上一季度达到 16.40%,在经历了近几年的降价之后终于有所企稳。

相比之下,其他细分业务毛利率也有所上升,如能源与存储行业的毛利率增长到 30.51%,服务行业的毛利率也回升到 8.82%。 不过,与特斯拉的汽车业务相比,这些部门的规模仍然很小。

从基本面来看,当前的涨势更有可能受到公司指引的影响,管理层制定了汽车销量增长 20-30% 的宏伟目标,预计今年上半年将推出更多经济型车型.Elon Musk在第三季度财报电话会议中声称“明年的汽车销量增长有希望达到 20% 到 30%”,然而,考虑到特斯拉在过去几年降价后面临的毛利率困境,我们需要思考车辆数量的增长对利润的影响有多大,这可能以牺牲毛利率为代价。

不利因素依然存在

2024年特斯拉面临一些宏观经济挑战,这些挑战2025依然存在。

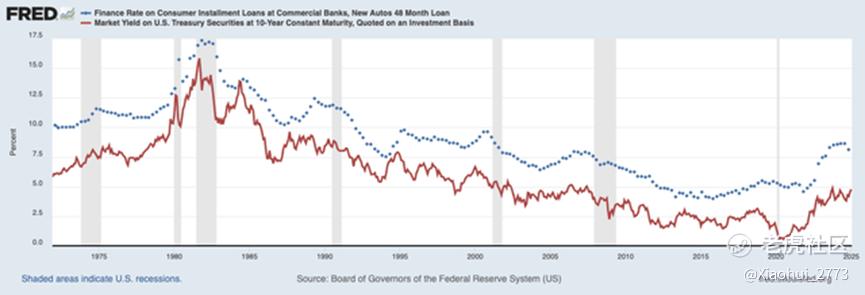

其一是利率上升,这会导致融资成本上升,从而对汽车的可负担性产生负面影响。根据最新数据,11 月份 48 个月汽车贷款的融资利率从 8.63% 降至 8.12%,在近期收益率反弹和波动的情况下,融资利率仍将居高不下。

特斯拉面临的另一个不利因素是电动汽车的保值率仍不及汽油车和混合动力车,因为二手电动汽车的平均售价仍远低于混合动力车和汽油车的平均售价。 根据 iSeeCars 的数据,11 月份二手 Model 3 的表现最差,价格同比下降了 22.3%。

特斯拉本身也是二手车价值年化跌幅最严重的品牌,为-21.2%,即11月份每辆二手车平均价格下跌8277美元,跌至30693美元。 这主要是特斯拉自身价格策略的结果,但也反映了2021-2022 年繁荣-萧条周期的结果,当时由于供应链限制和高需求,供应受到限制,而这一问题在过去两年中已经得到解决。

估值日益趋高?

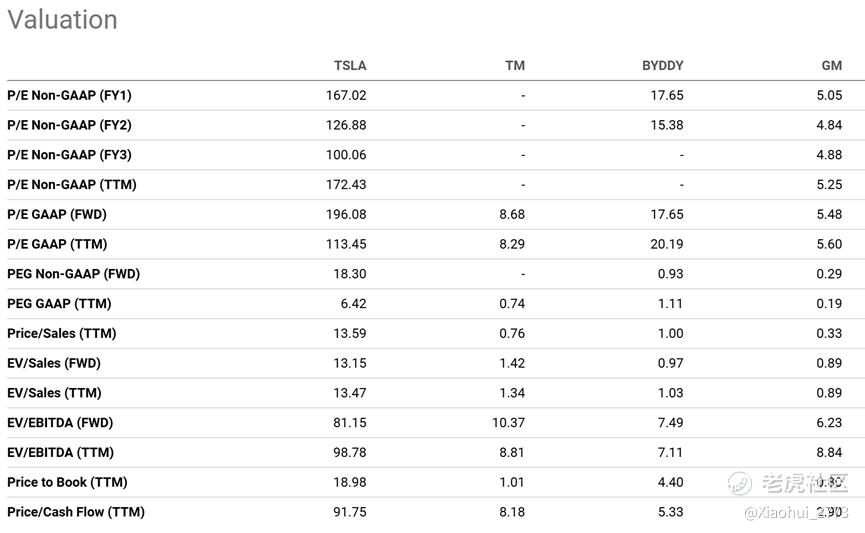

从几乎所有常规指标来看,特斯拉的估值都远远高于同行业的中位数,EV/EBITDA 比率为 97.52 倍,而行业中位数为 11.58 倍,市销率为 15.38 倍,市盈率为 413.96 倍。 即使从远期市盈率来看,特斯拉 2024 年的预期收益也高达 160倍。 更令人吃惊的是,即使从现在算起 5 年后,特斯拉的市盈率估计仍在 50 倍左右,到 2032 年才接近市场平均水平的 24 倍左右。

这也显示了特斯拉目前的估值中包含了多少未来利润。 如果我们不考虑未来潜在的创新(如自动驾驶和机器人技术),只计算特斯拉汽车业务的价值,那么按照 21 倍的第四季度年化营业收入计算,特斯拉的估值约为 228.23 亿美元。 即使从乐观的角度来看,如果我们以特斯拉 2022 年第四季度的最高 TTM 营业收入 1366 亿美元为基础,乘以 30 倍,汽车、服务和能源与存储业务的估值也将达到 40968 亿美元。

特别是考虑到特斯拉最大的竞争对手之一--中国汽车制造商比亚迪,其营业收入几乎与特斯拉相同,但估值仅为 101.18BN 美元。 与特斯拉不同的是,比亚迪的 TTM 营业利润为 57.1 亿美元,估值为 17.72 倍,考虑到其他中国股票的估值,这实际上是相当高的。 虽然有理由认为特斯拉的交易价格应高于中国同行,但我们应该注意到,特斯拉的大部分销售额仍集中在中国,这让我们怀疑特斯拉是否有能力在短期内通过自动驾驶技术缩小这 1 万亿美元的差距。

大肆宣传FSD的Elon

从估值的角度来看,我们认为特斯拉的市盈率应在 18 倍左右,另外还有 555 亿美元的净收入缺失。 即使从自动驾驶共享的单位经济成本来看,实现这一目标也可能需要一段时间,Elon Musk却相当乐观,他表示 “体验完全自动驾驶无需等待机器人出租车或网络出租车。 我们预计明年我们现有的汽车产品线就能实现这一目标。”(第三季度财报电话会议)

Elon Musk通常对项目时间表的持过于乐观态度,例如,Roadster 最初预计于 2020 年面世,但至今仍未问世;特斯拉 Semi 于 2017 年亮相,但预计要到 2026 年 3 月才能投入量产。 至于价格,特斯拉Cybertruck的基本售价最初约为4万美元,而双引擎售价则为5万美元。 不过,基础车型仍未上市,而双电机在降价后的价格如今约为8万美元。 Elon Musk最初还表示,该公司可以售出 50 万辆 Cybertrucks,在面临多次延期后,去年估计仅交付了 4 万辆。Elon Musk自 2015 年起就一直承诺完全自动驾驶汽车很快就会到来,几乎每年都承诺还需要 1-2 年的时间。 换句话说,我会对埃隆对未来几年自主网络的推广和规模化的估计持一些怀疑态度。

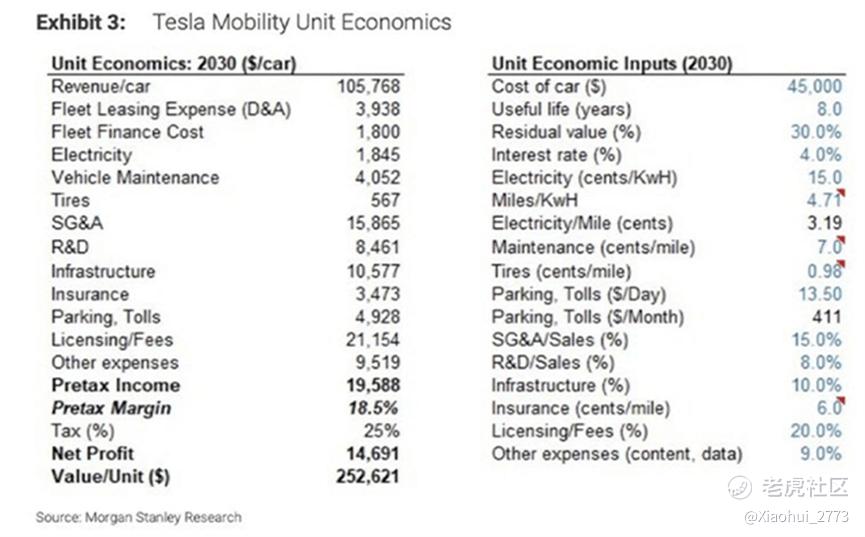

我们来看一下摩根士丹利的估算。特斯拉目前在北美拥有约 270 万辆未来能实现自动驾驶配置的汽车,按照 30% 左右的使用率计算,特斯拉平均每辆自动驾驶汽车每年应能产生 105,768 美元的收入,扣除维护、电力、基础设施、保险、通行费等成本和其他费用后,每辆车每年的净利润为 14,691 美元。

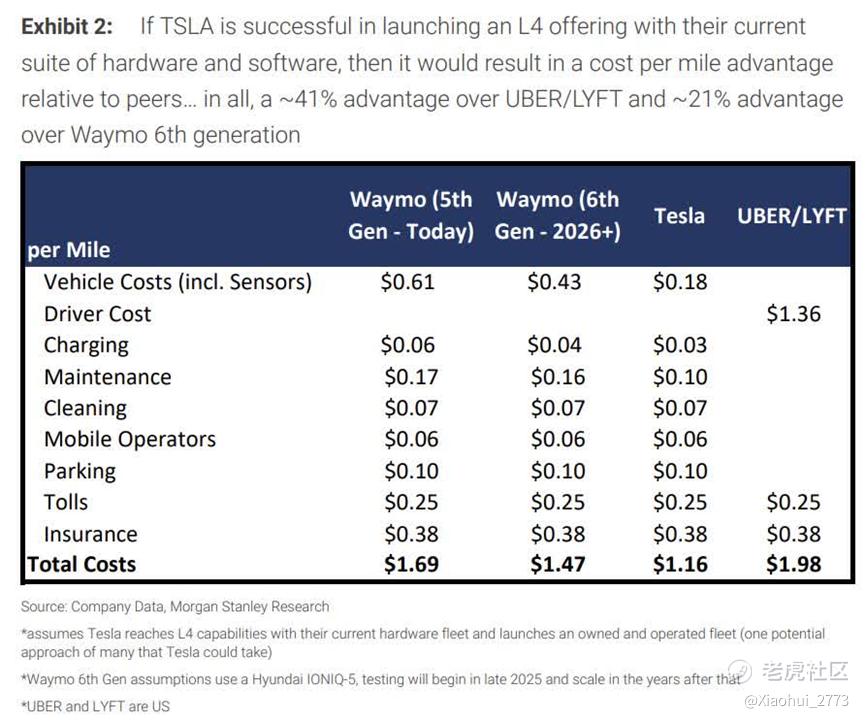

即使最乐观估计,如果特斯拉目前的车队能够全部转为自动驾驶汽车,270 万辆自动驾驶汽车的净利润为 396.7 亿美元,按照 21 倍的倍数计算,从市值角度看相当于 8329.8 亿美元的价值,这个净利润也低于市场目前为特斯拉计算的 555 亿美元的预期自主利润。我不禁要问市场是否对特斯拉未来实现自动驾驶能力的过于乐观了。当然不可否认,从每英里成本的角度来看,特斯拉的定位仍然优于 Waymo 等竞争对手,后者只在某些地区运营,拥有广泛的硬件功能、预先映射的位置以及有限的行驶里程数据收集,而特斯拉车队收集的数据则大部分来自于行驶里程。

积极因素

有一些积极因素可能会推动估值上升,比如Elon Musk与即将上任的政府关系良好,这可能会鼓励放松管制,放宽对自动驾驶汽车的监管,比如美国国家公路交通安全管理局(NHTSA)和美国交通部(DOT)。 不过,最新的财报电话会议也强调,许多监管和推广工作还必须在地方/州一级解决:

部分投资机构预测明年将在加利福尼亚州和德克萨斯州特斯拉会向公众推出叫车服务。 但加州的情况有所不同,那里有一个相当长的监管审批过程。

当然以上在对自动驾驶技术的分析中,并没有考虑到特斯拉目前正在进行的其他项目可能带来的利润,比如它的 Optimus 机器人。 这主要是因为在估算未来项目的盈利方式和盈利金额时,这个产品的roadmap目前还很模糊,更像是一张wild card.

另一个不可忽视的竞争优势在于Tesla品牌本身,而这与首席执行官Elon Musk息息相关。 脚踏实地的客户体验和简约奢华的风格让人想起Steve Jobs,尽管他的运营管理风格被比作企业中的特种部队,在建立任人唯贤和业务敏捷性方面面临挑战,但他仍然在过去创造了许多“意想不到”。

TSLA目前处于高风险,高溢价期间,需要时间验证Elon Musk的big bet.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 闲人马斯克·01-19你的名字应该是胡扯神经。现在特斯拉市值是1.37万亿,怎么会有数万亿的缺口需要填补?睁着眼说瞎话吗?点赞举报